Lo stallo dei tassi rende il risparmio poco interessante. Il nostro consiglio è di effettuare comunque i versamenti nel terzo pilastro. Infatti, a dipendenza della strategia seguita, un rendimento superiore al 3 percento è ancora possibile.

Attualmente la Banca Migros versa lo 0,6 percento d’interesse sul conto previdenza del terzo pilastro. Altre banche si limitano allo 0,5 percento. Sarebbe meglio rinunciare al versamento nel pilastro 3a fino al prossimo aumento dei tassi? Lo sconsiglio vivamente, per due ragioni.

Prima di tutto, così facendo viene a mancare il vantaggio fiscale. Spesso si dimentica che nel terzo pilastro la deduzione fiscale è valida solo per un anno. I versamenti mancati non possono più essere recuperati.

Secondariamente, in alternativa al conto, è possibile investire in un fondo previdenziale. Così il rendimento aumenta di parecchio, in particolare nella fase attuale di tassi bassi.

La soluzione con i fondi è appropriata soprattutto per un investimento a lungo termine. E questo è spesso il caso della previdenza.

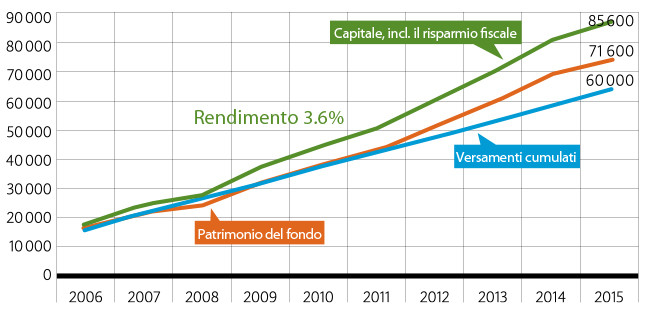

Facciamo un esempio concreto: il grafico mostra l’evoluzione del capitale di chi dal 2006 ha investito ogni anno 6000 franchi nel Mi-Fonds (CH) 40 V. Sinora ha guadagnato 25‘600 franchi. Quasi la metà (11‘600 franchi) è riconducibile all’apprezzamento del fondo, mentre gli altri 14‘000 franchi corrispondono al risparmio fiscale totale su dieci anni. Questo guadagno rappresenta il 3,6 percento di rendimento annuo, un dato davvero considerevole.

Un guadagno di 25‘600 franchi in dieci anni

Non va dimenticato che il risparmio fiscale dipende dal luogo di domicilio e dallo stato civile. Il nostro esempio riguarda una coppia senza figli, domiciliata a Bellinzona, con un reddito complessivo di 100‘000 franchi. Se la stessa coppia vivesse, per esempio, a Basilea o Neuchâtel, la deduzione fiscale complessiva sarebbe di 2000 o 3000 franchi superiore, quindi il rendimento annuo del pilastro 3a salirebbe al 4 percento. Un riepilogo degli sgravi fiscali per ogni cantone è pubblicato qui.

Ma che dire dei rischi? Per i capitali investiti a fini previdenziali il legislatore non tollera eccessive fluttuazioni del valore. Nei fondi del terzo pilastro la quota azionaria non deve dunque superare il 50 percento. Nell’esempio del Mi-Fonds (CH) 40 V ammonta al 40 percento. E come dimostra il grafico, per questo motivo il fondo ha recuperato relativamente in fretta le perdite di valore subite durante la crisi finanziaria del 2008.

Tra l’altro, il vantaggio fiscale dei fondi previdenziali non riguarda solo i versamenti effettuati.

A differenza dei fondi d’investimento tradizionali, anche tutti gli utili distribuiti sono esenti da imposte.

Le somme così risparmiate raggiungono ogni anno diverse centinaia di franchi e non sono considerate nel calcolo illustrato nell’esempio. Tra l’altro la coppia in questione, se entrambi i partner lavorano come dipendenti, può portare il versamento annuo a 13‘536 franchi, quindi la deduzione fiscale aumenterebbe notevolmente.

Nonostante lo stallo dei tassi, scegliendo una saggia strategia il terzo pilastro si conferma interessante. L’utilizzo dei fondi previdenziali è solo uno dei nostri 20 consigli sul pilastro 3a che potete leggere nel blog dal titolo Sfruttate al meglio la vostra previdenza. Troverete sicuramente un suggerimento utile anche a voi.

Abbasso le diete – Con i Mi-Fonds risparmi in piena forma. Per sapere di più: bancamigros.ch/mi-fonds

Ma siamo propio sicuri che il 3 pilastro è la soluzione migliore?

E se comprassi ogni anno per 20 anni oro per un importo di 6000 chf ed utilizzando lo szorico dell oro degli ultimi 20 anni che resa ne verrebbe fuori?

Buongiorno,

L’oro può essere raccomandato come additivo per il deposito. Tuttavia, a causa delle forti oscillazioni dei prezzi, vi sconsigliamo di investire il vostro avere di vecchiaia esclusivamente in oro.

Cordiali saluti, Urs Aebelri