Les taux bas font perdre son attractivité à l’épargne. Notre conseil: continuez malgré tout à cotiser au troisième pilier. Car un rendement de 3% reste possible, en fonction de la stratégie suivie.

0,6%: c’est la rémunération actuellement versée par la Banque Migros sur le compte de prévoyance du troisième pilier. Ce taux tombe même à 0,50% dans d’autres banques. Faut-il pour autant renoncer aux versements dans le pilier 3a jusqu’à la reprise des taux d’intérêt? C’est une attitude que je déconseille, et cela pour deux raisons.

Premièrement, vous perdriez l’avantage fiscal qui y est associé. Car on oublie souvent que la réduction fiscale n’est toujours valable que pendant une année. Et un versement omis ne peut pas être rattrapé.

Deuxièmement, vous pouvez investir dans un fonds de prévoyance plutôt que dans un compte, ce qui permettrait d’augmenter notablement le rendement, particulièrement dans l’environnement de taux bas que nous connaissons actuellement.

Une solution de fonds est toujours plus intéressante quand les capitaux sont placés sur le long terme, ce qui est le cas en matière de prévoyance.

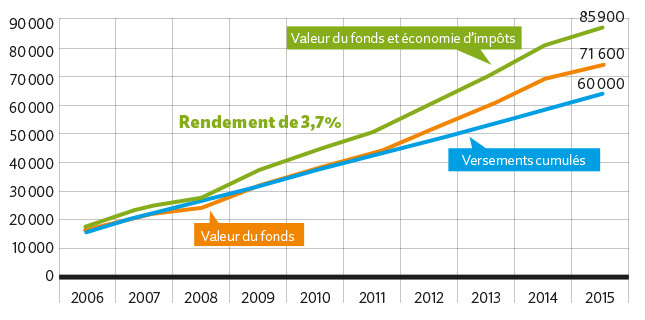

Illustrons cela par un exemple concret: le graphique suivant montre l’évolution de la fortune pour une personne qui a versé chaque année 6000 francs dans le Mi-Fonds (CH) 40 V depuis 2006. Le gain actuel est de 25 900 francs. Près de la moitié de ce montant (11 600 francs) est due à l’accroissement de la valeur du fonds. Les 14 300 francs restants correspondent aux économies d’impôts totales réalisées sur dix ans. Ce bénéfice représente un rendement annuel appréciable de 3,7%.

Un gain de 25 900 francs en 10 ans

A noter toutefois que l’économie d’impôts varie selon le domicile et l’état civil. Dans l’exemple ci-dessous, il s’agit d’un couple sans enfants, domicilié à Berne, et dont le revenu commun annuel est de 100 000 francs. Si le même couple vivait à Bâle ou à Neuchâtel, la déduction fiscale serait au final plus élevée de respectivement 2000 et 3000 francs, le rendement annuel du pilier 3a grimpant alors jusqu’à 4%. Vous trouverez un aperçu des avantages fiscaux canton par canton ici.

Qu’en est-il des risques? En matière d’avoirs de prévoyance, le législateur ne tolère pas de fluctuations de valeur exagérées. La part d’actions des fonds du troisième pilier ne doit ainsi pas dépasser 50%. Dans le cas du Mi-Fonds (CH) 40 V, cette part est de 40%. C’est ainsi, comme le montre le graphique, que le fonds a rattrapé relativement rapidement les pertes subies pendant la crise financière de 2008.

En outre, l’avantage fiscal des fonds de prévoyance ne se limite pas aux seuls versements.

En effet, contrairement aux fonds de placement traditionnels, la totalité des distributions de bénéfices est exonérée d’impôt, ce qui permet une nouvelle économie de plusieurs centaines de francs chaque année, pas prise en compte dans l’exemple de calcul.

Soulignons qu’un couple où les deux travaillent en tant qu’employés peut augmenter son versement annuel jusqu’à 13 536 francs, rendant ainsi la déduction fiscale encore plus importante.

Malgré les taux bas, une stratégie intelligente permet au troisième pilier de conserver tout son attrait. Le recours à un fonds de prévoyance n’est qu’une de nos 20 suggestions relatives au pilier 3a, que vous pouvez consulter sur ce blog sous le titre de Tirez le meilleur parti de votre prévoyance. Vous y trouverez certainement des recommandations utiles.

Votre tirelire va adorer – Mi-Fonds, l’investissement qui rapporte gros. En savoir plus: banquemigros.ch/mi-fonds

Bonjour bien joli mais le jour où on touche le capital on perd le bénéfice car les impôts vous tombent dessus.

Salutations Kalina client de la banque Migros (crédit médecins)