La terza parte della serie fiscale è dedicata al 2° e al 3° pilastro, dove spesso sono in gioco somme ingenti. Una pianificazione inopportuna può aumentare in fretta il peso delle tasse di diverse decine di migliaia di franchi.

Qui sono pubblicati i consigli fiscali aggiornati per il 2016.

1. In uno scenario di tassi bassi è ancora più importante puntare sulla previdenza

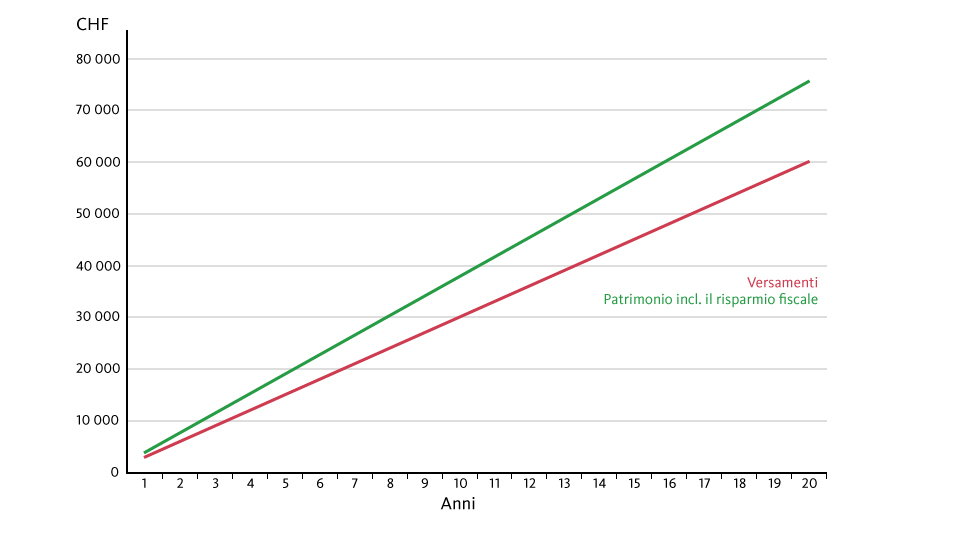

Le agevolazioni fiscali del pilastro 3a non sono toccate dai tassi bassi. Il grafico illustra l’andamento del patrimonio in caso di un versamento annuo di 3000 franchi per vent’anni. Il rendimento a rischio zero ammonta pur sempre a un 2,2 percento l’anno. I proventi da interessi sul conto di previdenza – il tasso alla Banca Migros è attualmente pari all’1,0 percento – non è considerato nei nostri calcoli.

Nel 2015 il versamento massimo ammesso per i lavoratori affiliati a una cassa pensioni è pari a 6768 franchi. Se entrambi i coniugi lavorano possono versare il doppio.

Spesso il capitale è investito nel terzo pilastro a lungo termine. Invece di un conto di previdenza vale dunque la pena di scegliere un fondo previdenziale. La Banca Migros annovera nella sua gamma quattro diversi fondi previdenziali con una quota azionaria fino al 45 percento. Il rendimento annuo negli ultimi cinque anni è compreso tra il 3,0 e il 5,0 percento.

Steuertipps_Grafik_3_it

2. Lo sgravio fiscale può anche quintuplicarsi, a seconda del domicilio

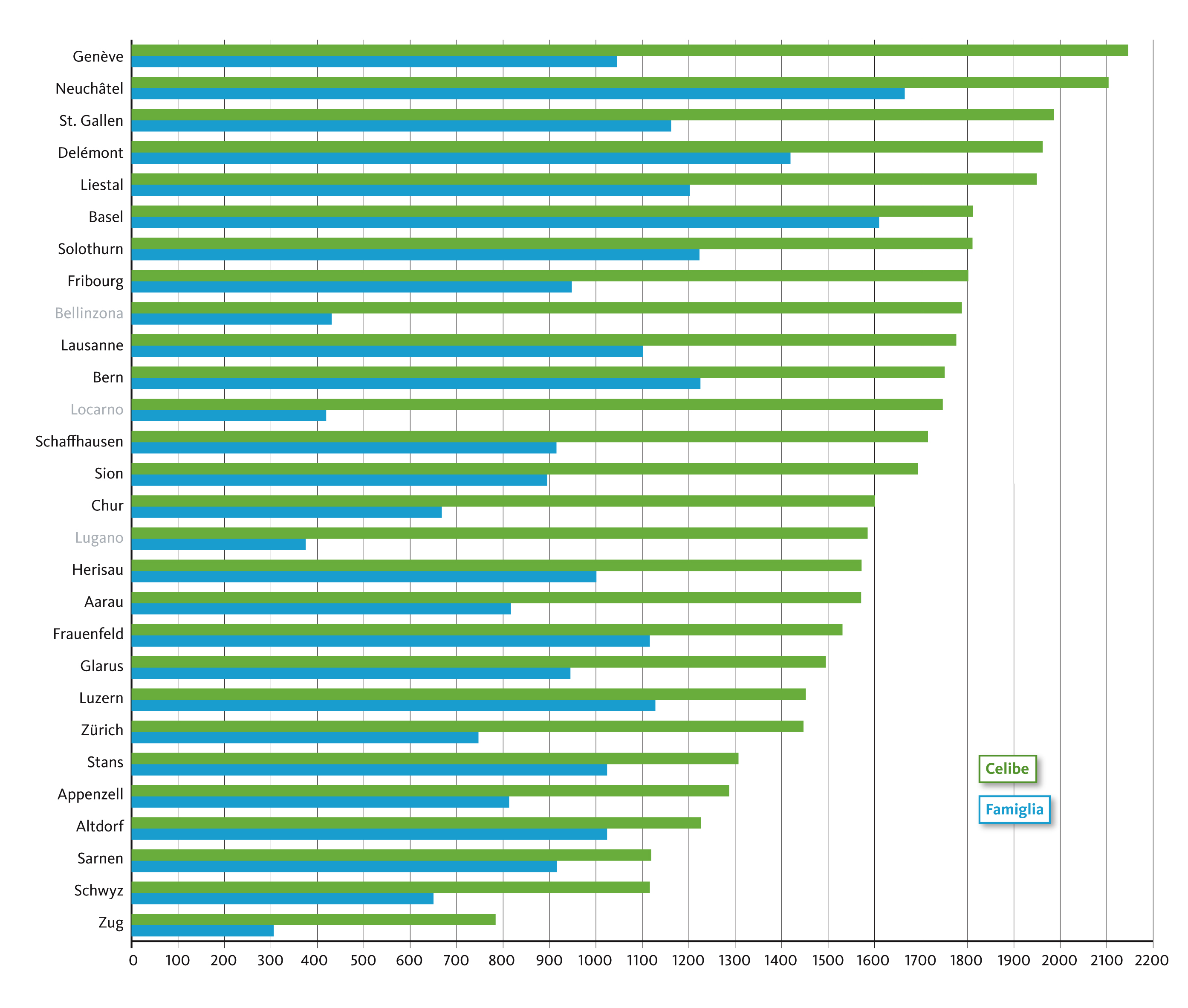

Con il pilastro 3a risulta particolarmente evidente quanto possano variare le aliquote fiscali a seconda del domicilio. Nella seguente tabella sono elencati gli sgravi fiscali per tutti i capoluoghi di cantone. Per i single il pilastro 3a è particolarmente vantaggioso a Ginevra, Neuchâtel e San Gallo. Per le famiglie con figli le agevolazioni possono diminuire parecchio a seconda dei cantoni. È il caso, per esempio, di Bellinzona e Coira. D’altro canto la deduzione fiscale per le famiglie a Neuchâtel o Basilea è solo di poco inferiore a quella prevista per i single.

In questo link trovate una pratica applicazione online, che calcola il vostro personale effetto fiscale del pilastro 3a.

14-0872_Bloggrafik_Steuervorteile_i

3. Una generosa cassa pensioni comporta vantaggi fiscali

I lavoratori dipendenti ottengono la maggiore agevolazione fiscale ancora prima di cominciare a compilare la dichiarazione dei redditi. Per questo motivo molti non si accorgono affatto di tale vantaggio, sebbene costi al fisco circa 4 miliardi di franchi l’anno. Stiamo parlando dei versamenti ordinari nella cassa pensioni. Infatti nello stipendio netto che viene indicato nella dichiarazione dei redditi l’importo è già dedotto. Nella maggior parte dei casi il datore di lavoro e il lavoratore finanziano i contributi per metà ciascuno. Non mancano comunque aziende generose, la cui quota supera il minimo legale. La Migros, per esempio, paga il doppio dei suoi collaboratori nella cassa pensioni. Anche tale importo aggiuntivo è esente da imposte. Dal punto di vista fiscale i datori di lavoro che versano contributi elevati nella cassa pensioni sono particolarmente interessanti.

4. Interrompere la progressione fiscale

Oltre ai versamenti regolari effettuati nella cassa pensioni, anche i riscatti straordinari possono essere dedotti dall’imposta sul reddito. In questo ambito molti lavoratori potrebbero sfruttare un notevole potenziale. Vale dunque la pena di consultare la somma massima riscattabile nel certificato annuo della previdenza emesso dalla cassa pensioni. Se possibile i riscatti dovrebbero essere scaglionati nel tempo per interrompere la progressione fiscale. Per esempio, in caso di un riscatto possibile di 50‘000 franchi nel secondo pilastro, il risparmio fiscale è maggiore se, invece di un versamento unico, sono pagati 10‘000 franchi l’anno per cinque anni. Importante: dopo un riscatto non è possibile prelevare capitale per tre anni dalla cassa pensioni, secondo quanto deciso dal Tribunale federale nel 2010.

5. Il terzo pilastro ha precedenza

È meglio che effettui i miei versamenti nel secondo o nel terzo pilastro? Molti contribuenti fanno fatica a decidere se investire i risparmi in eccesso nella cassa pensioni o nel pilastro 3a. Ma proprio per i più giovani la scelta è chiara: il terzo pilastro ha la priorità, per il semplice motivo che l’agevolazione fiscale vale solo per un anno. In altri termini, chi non effettua il versamento in tempo non può più recuperare. È diverso il caso del secondo pilastro, per il quale il momento del riscatto può essere scelto liberamente. Per la maggior parte delle persone vale dunque la pena di cominciare con i versamenti suppletivi nella cassa pensioni solo tra i 50 e i 55 anni. Da un lato in questa fase della vita il reddito raggiunge spesso il livello più alto, pertanto anche la progressione fiscale è più elevata. Inoltre le consuete deduzioni fiscali diminuiscono perché i figli entrano nell’età adulta.

6. Sempre più restrizioni nel prelevamento dei capitali previdenziali

I capitali ritirati dalla cassa pensioni e dal pilastro 3a sono tassati separatamente dal reddito con un’aliquota ridotta, calcolata diversamente a seconda dei cantoni. A saldo risultano comunque parecchie tasse da pagare, soprattutto se nello stesso anno sono prelevati capitali dal pilastro 3a e dal secondo pilastro. I coniugi dovrebbero dunque scaglionare negli anni i prelevamenti del capitale dalla loro cassa pensioni e dal pilastro 3a. In particolare è consigliabile aprire diversi conti 3a, che possono essere estinti in modo flessibile negli ultimi cinque anni prima del raggiungimento dell’età AVS. Lo stesso vale per la prestazione di libero passaggio, per esempio in caso di pensionamento anticipato, che andrebbe suddivisa su più di un conto. Con un’abile ripartizione è possibile risparmiare anche decine di migliaia di franchi di tasse.

Ma attenzione: le autorità applicano una prassi sempre più restrittiva alle concrete modalità di questa suddivisione. Per esempio alcuni cantoni stanno tentando di introdurre un termine minimo di un anno tra due prelevamenti. In tal modo i prelevamenti degli ultimi due anni sarebbero tassati insieme. Anche la Confederazione ha già formulato alcuni progetti di limitare il ritiro del capitale dalla cassa pensioni al momento del pensionamento. In mancanza di indicazioni chiare sulla futura evoluzione di queste disposizioni è più difficile pianificare la previdenza in modo opportuno.

7. Un pensionamento flessibile conviene

Sempre più persone continuano a lavorare anche dopo aver raggiunto l’età della pensione. Il fisco li premia con incentivi sotto un duplice punto di vista: prima di tutto il prelevamento della rendita AVS può essere posticipato fino a un massimo di cinque anni, contrastando la progressione fiscale. Inoltre la rendita AVS sale così fino al 31,5 percento. Tuttavia questo rinvio è interessante soltanto con un’aspettativa di vita elevata. In secondo luogo è possibile (anche con un grado di occupazione ridotto) effettuare versamenti nel pilastro 3a fino a cinque anni dopo il pensionamento, il che riduce l’imposta sul reddito.

8. Capitale o rendita? Spesso è giusto combinarli

Dal punto di vista puramente fiscale non c’è ombra di dubbio: chi si fa liquidare il capitale della cassa pensioni sotto forma di prelevamento unico è avvantaggiato. Di solito la relativa aliquota fiscale si colloca al di sotto del 10 percento, pur con notevoli differenze tra i cantoni. Chi invece opta per la rendita deve tassarla come reddito.

Nonostante ciò la maggior parte dei pensionati sceglie la rendita, il cui vantaggio è di consentire un reddito fisso anche con un’aspettativa di vita molto elevata. Con un prelevamento parziale del capitale è possibile sfruttare i vantaggi delle due varianti. La combinazione vincente dipende molto dalla situazione personale.

9. Chi ha più vantaggi con il terzo pilastro

Layout 1

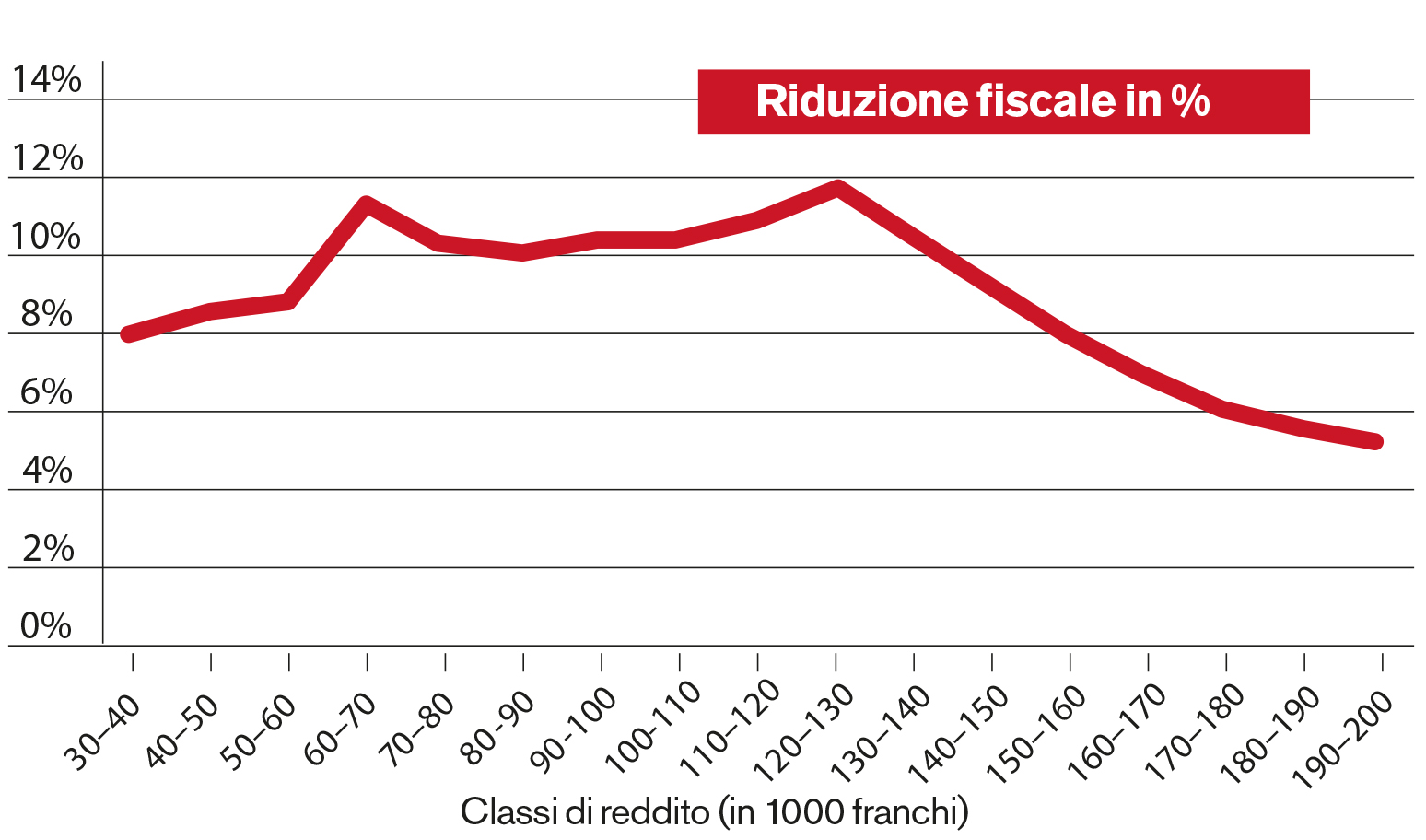

I versamenti nel pilastro 3a non convengono certamente solo alle persone abbienti, come si potrebbe forse essere indotti a credere. Ciò è dovuto soprattutto al fatto che i versamenti sono plafonati. L’Amministrazione federale delle contribuzioni ha studiato quali classi di reddito ottengono la riduzione fiscale più elevata in percentuale con il pilastro 3a. Come evidenzia il grafico, sono favorite soprattutto le famiglie con un reddito imponibile compreso tra 60‘000 e 130’000 franchi.

10. Verificare le conseguenze fiscali di una rendita vitalizia

Con un’assicurazione di rendita vitalizia il pensionato si assicura un’entrata regolare per tutta la vita con il suo capitale privato, che è dunque versato a una compagnia di assicurazioni, la quale lo trasforma in una rendita. La rendita vitalizia serve di conseguenza a garantire il rischio di longevità. Sul premio unico iniziale è tuttavia dovuta una tassa di bollo del 2,5 percento. I versamenti regolari sotto forma di rendita sono a loro volta tassati per il 40 percento come reddito. Infine si applicano altre tasse se, per esempio, il cliente vuole liquidare la rendita vitalizia a causa di un’imprevista esigenza finanziaria.

Per non mancare neppure i prossimi numeri della serie di consigli fiscali potete abbonarvi alla nostra Newsletter da questo link.