Der dritte Teil der Steuerserie widmet sich der 2. und 3. Säule. Hier geht es meistens um sehr grosse Beträge. Eine ungeschickte Planung kann die Steuerlast rasch um mehrere zehntausend Franken erhöhen.

Hier finden Sie die aktualisierten Steuertipps für 2016.

1. Im Tiefzinsumfeld erst recht auf die Vorsorge setzen

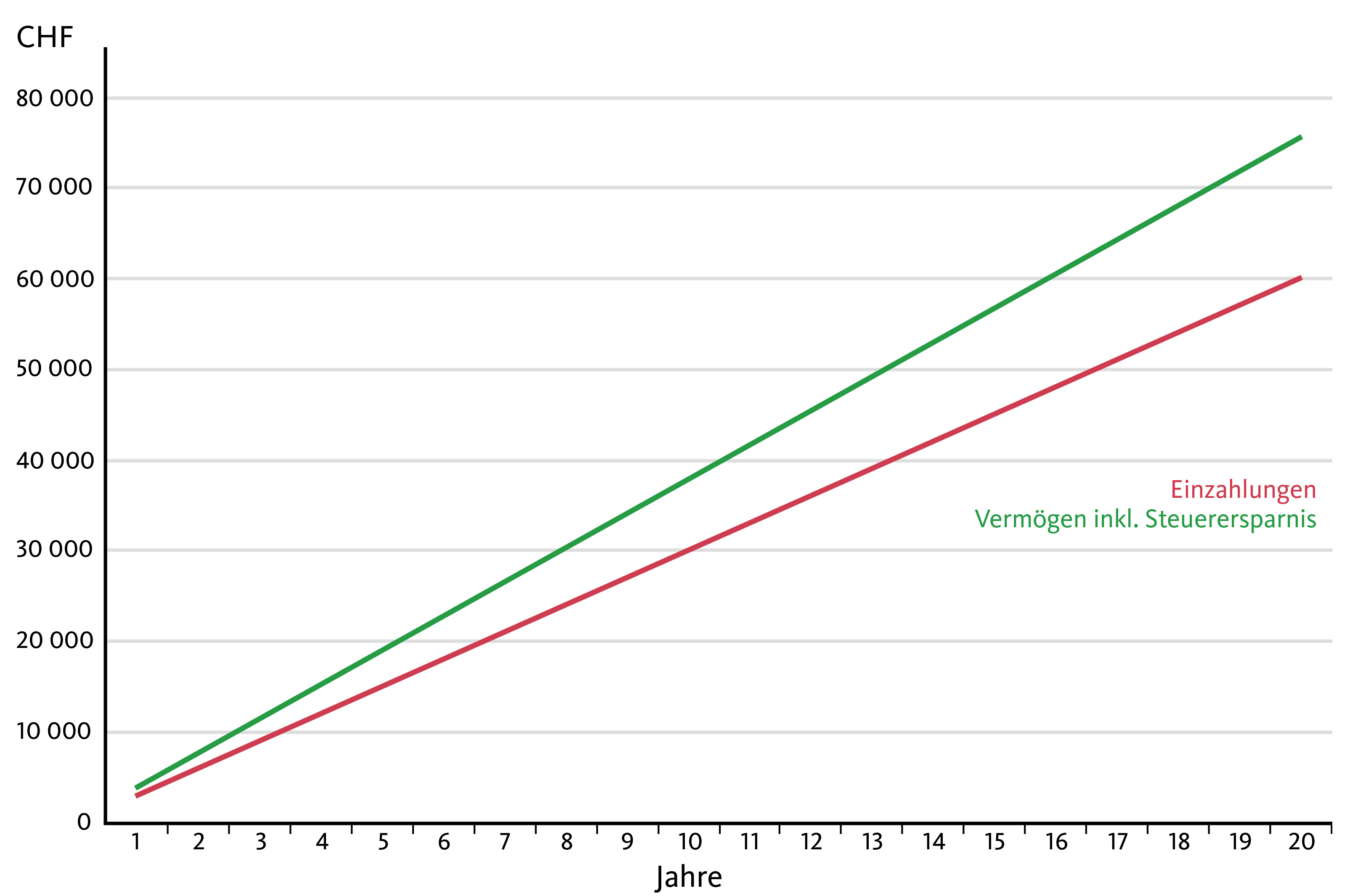

Der Steuervorteil in der Säule 3a wird durch die tiefen Zinsen nicht tangiert. Die Grafik zeigt die Vermögensentwicklung bei einer jährlichen Einzahlung von 3000 Franken während 20 Jahren. Die risikolose Rendite beträgt dabei immerhin 2,2 Prozent pro Jahr. Der Zinsertrag auf dem Vorsorgekonto – er beträgt bei der Migros Bank aktuell 1,0 Prozent – ist in dieser Kalkulation noch nicht berücksichtigt.

Per 2015 liegt die maximale Einzahlung für Erwerbstätige mit einer Pensionskasse bei 6768 Franken. Sind beide Ehepartner arbeitstätig, können sie das Doppelte einzahlen.

Oftmals ist das Geld in der Säule 3a langfristig angelegt. Anstelle eines Vorsorgekontos lohnt sich daher ein Vorsorgefonds. Die Migros Bank führt vier verschiedene Vorsorgefonds mit einem Aktienanteil bis 45 Prozent. Die jährliche Rendite über die letzten fünf Jahre liegt zwischen 3,0 und 5,0 Prozent.

2. Der Steuervorteil unterscheidet sich je nach Wohnort um das Fünffache

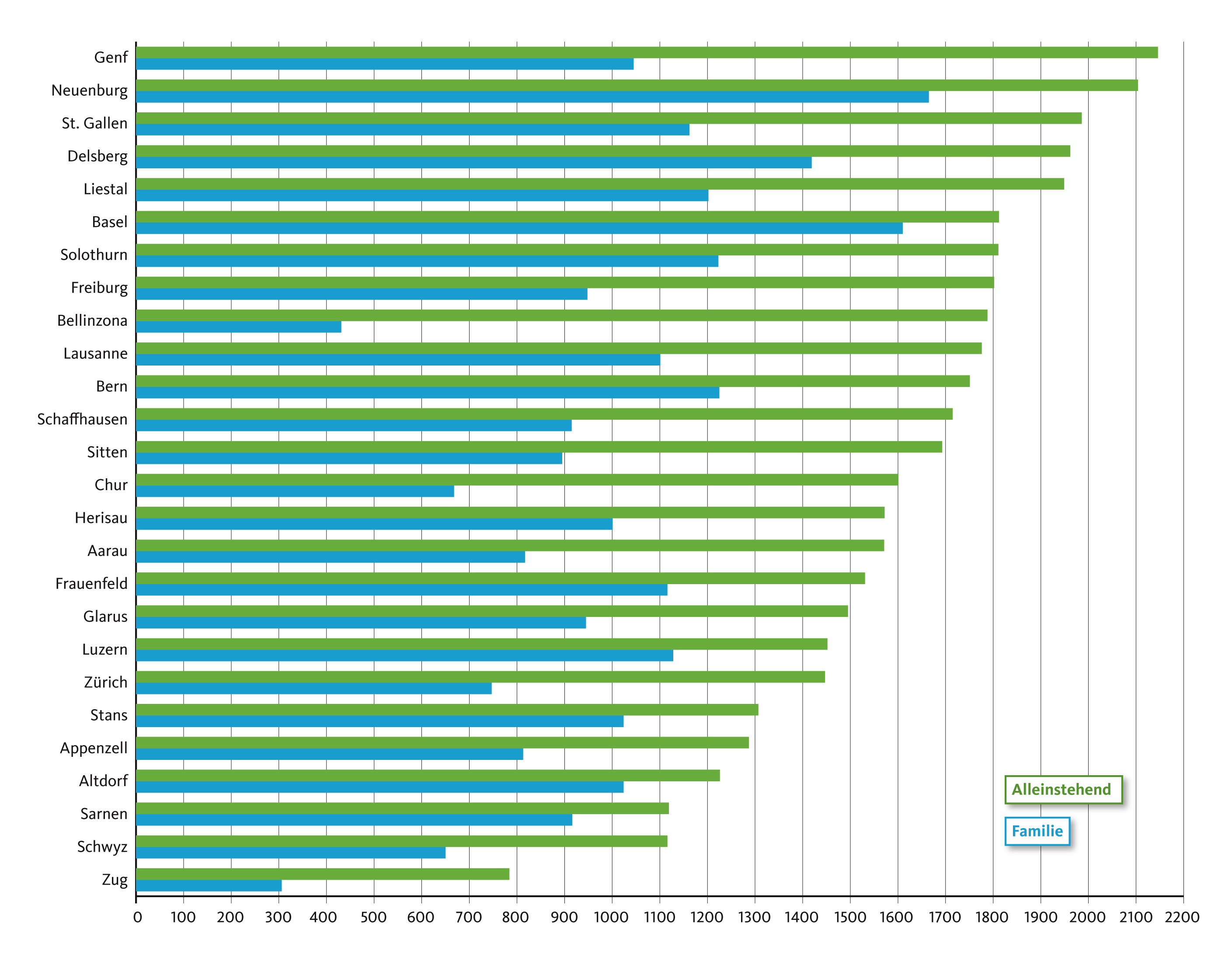

Bei der Säule 3a zeigt sich besonders deutlich, wie stark die Steuersätze je nach Wohnort variieren. In der untenstehenden Tabelle sind die Steuervorteile für sämtliche Kantonshauptorte aufgelistet. Am lukrativsten erweist sich die Säule 3a für Alleinstehende in Genf, Neuenburg und St. Gallen. Für Familien mit Kindern wiederum kann der Vorteil je nach Kanton um einiges tiefer ausfallen. Dies ist zum Beispiel in Bellinzona oder Chur der Fall. Demgegenüber ist der Steuerabzug für Familien in Neuenburg oder Basel nur unwesentlich kleiner als für Alleinstehende.

Unter diesem Link finden Sie ein praktisches Online-Tool, um Ihren persönlichen Steuereffekt der Säule 3a zu berechnen.

3. Eine grosszügige Pensionskasse bringt Steuervorteile

Bei den Arbeitnehmern hat der grösste Steuerabzug bereits stattgefunden, bevor sie überhaupt mit dem Ausfüllen der Steuererklärung beginnen. Deshalb nehmen viele diese Steuervergünstigung gar nicht war, obwohl sie den Fiskus rund 4 Milliarden Franken pro Jahr kostet. Die Rede ist von den ordentlichen Einzahlungen in die Pensionskasse. Denn beim Nettolohn, den man in der Steuererklärung angibt, ist dieser Betrag schon abgezogen. In den meisten Fällen finanzieren der Arbeitgeber und Arbeitnehmer diese Einzahlungen je zur Hälfte. Es gibt jedoch grosszügige Unternehmen, deren Anteil über dem gesetzlichen Minimum liegt. Die Migros zum Beispiel zahlt doppelt so viel in die Pensionskasse ein wie der Arbeitnehmer. Dieser zusätzliche Beitrag ist ebenfalls steuerfrei. Aus steuerlicher Optik sind deshalb Arbeitgeber mit hohen Pensionskassenbeiträgen besonders attraktiv.

4. Die Steuerprogression brechen

Nebst den regulären Einzahlungen in die Pensionskasse können ebenso ausserordentliche Einkäufe von der Einkommenssteuer abgezogen werden. Manche Arbeitnehmer verfügen hier über ein erhebliches Potenzial. Es lohnt sich deshalb, die maximal zulässige Einkaufssumme im jährlichen Vorsorgeausweis der Pensionskasse nachzuschauen. Solche Einkäufe sollten wenn immer möglich gestaffelt erfolgen, um die Steuerprogression zu brechen. Ist beispielsweise ein Einkauf von 50‘000 Franken in die 2. Säule zulässig, so ist die Steuerersparnis grösser, wenn anstelle einer einmaligen Einzahlung während fünf Jahren je 10‘000 Franken einbezahlt werden. Wichtig: Nach einem Einkauf darf drei Jahre lang kein Kapital aus der Pensionskasse bezogen werden, wie das Bundesgericht im Jahr 2010 entschieden hat.

5. Die dritte Säule hat Vorrang

Soll ich besser in die 2. oder 3.Säule einzahlen? Viele Steuerpflichtige tun sich schwer mit der Entscheidung, ob sie die überschüssigen Ersparnissen in die Pensionskasse oder in die Säule 3a investieren sollen. Gerade für jüngere Personen ist der Fall jedoch klar: Priorität hat die 3. Säule. Aus dem einfachen Grund, weil der Steuervorteil jeweils nur für ein Jahr gilt. Wer also die Einzahlung verpasst, kann diese nicht mehr nachholen. Anders bei der 2. Säule: Dort kann der Zeitpunkt des Einkaufs flexibel gewählt werden. Bei den meisten Personen lohnt es sich deshalb, mit den Nachzahlungen in die Pensionskasse erst mit etwa 50 bis 55 Jahren zu beginnen. Einerseits erreicht das Einkommen dann oftmals das höchste Niveau, weshalb auch die Steuerprogression höher ist. Zudem gehen in diesem Alter üblicherweise die übrigen Steuerabzüge zurück, weil die Kinder ins Erwachsenenalter kommen.

6. Immer mehr Einschränkungen beim Bezug der Vorsorgegelder

Auszahlungen von Guthaben aus der Pensionskasse und der Säule 3a werden separat vom Einkommen besteuert. Dabei kommt ein reduzierter Tarif zur Anwendung, der sich je nach Kanton unterschiedlich berechnet. Unter dem Strich resultiert trotzdem eine beträchtliche Steuerrechnung. Das gilt vor allem, wenn man im selben Jahr sowohl 3a-Gelder als auch Kapitalbezüge aus der 2. Säule bezieht. Ehepartner sollten daher die Bezüge ihres Pensionskassenkapitals und ihrer 3a-Gelder zeitlich staffeln. Insbesondere empfiehlt sich, zu diesem Zweck mehrere 3a-Konti einzurichten, denn diese dürfen flexibel in den letzten fünf Jahren vor dem AHV-Alter aufgelöst werden. Ebenso sollte man die Freizügigkeitsleistung, zum Beispiel bei einer Frühpensionierung, möglichst auf mehr als ein Konto aufteilen. Durch eine kluge Staffelung spart man unter Umständen zehntausende Franken an Steuern.

Aber aufgepasst: Bei der konkreten Ausgestaltung dieser Staffelung wenden die Behörden eine zunehmend restriktivere Praxis an. Zum Beispiel laufen in manchen Kantonen Bestrebungen, eine Mindestfrist von einem Jahr zwischen zwei Bezügen einzuführen. Somit würden die Bezüge der letzten zwei Jahre jeweils zusammen besteuert. Auch der Bund hat bereits Pläne geäussert, den Kapitalbezug aus der Pensionskasse bei der Pensionierung einzuschränken. Weil unklar ist, wie sich diese Vorschriften künftig entwickeln, wird eine sinnvolle Vorsorgeplanung erschwert.

7. Eine flexible Pensionierung lohnt sich

Immer mehr Personen arbeiten über das Pensionierungsalter hinaus. Der Fiskus belohnt dies mit steuerlichen Anreizen, und zwar in zweierlei Hinsicht: Erstens lässt sich der Bezug der AHV-Rente bis maximal fünf Jahre aufschieben. Das wirkt der Steuerprogression entgegen. Und die AHV-Rente steigt dadurch um bis zu 31,5 Prozent. Ein solcher Aufschub lohnt sich allerdings nur bei einer hohen Lebenserwartung. Zweitens kann man (auch bei einem reduzierten Pensum) bis zu fünf Jahre über das Pensionsalter hinaus in die Säule 3a einzahlen, was die Einkommenssteuer ebenfalls reduziert.

8. Kapital oder Rente? Oft empfiehlt sich ein Mix

Aus rein steuerlicher Optik ist der Fall klar: Wer sich das Pensionskassenguthaben in Form eines einmaligen Kapitalbezugs auszahlen lässt, fährt besser. In der Regel liegt der entsprechende Steuersatz unter 10 Prozent, wobei zwischen den Kantonen erhebliche Unterschiede bestehen. Wer sich dagegen für die Rente entscheidet, muss diese als Einkommen versteuern.

Trotzdem wählt die Mehrheit der Pensionierten die Rentenlösung. Sie hat den Vorteil, dass man auch bei einer sehr hohen Lebenserwartung ein fixes Einkommen einkalkulieren kann. Mit einem teilweisen Kapitalbezug lassen sich die Vorteile der beiden Optionen kombinieren. Welcher Mix dabei Sinn macht, hängt stark von der individuellen Situation ab.

9. Wer am meisten von der dritten Säule profitiert

Einzahlungen in die Säule 3a lohnen sich keineswegs nur für Wohlhabende, wie man vielleicht annehmen könnte. Das liegt insbesondere daran, dass die Einzahlungen nach oben limitiert sind. Die Eidgenössische Steuerverwaltung hat untersucht, welche Einkommensklassen die höchste prozentuale Steuersenkung mit der Säule 3a erzielen. Wie die Grafik zeigt, profitieren diejenigen Haushalte mit einem steuerbaren Einkommen zwischen 60‘000 und 130’000 Franken am meisten.

10. Die Steuerfolgen einer Leibrente prüfen

Mit einer Leibrentenversicherung sichert sich der Rentner mit seinem privaten Kapital eine lebenslange Pension. Sein Vermögen fliesst also an eine Versicherungsgesellschaft, welche dieses in eine Rente umwandelt. Die Leibrente dient folglich zur Absicherung des Langleberisikos. Allerdings ist auf der anfänglichen Einmalprämie eine 2,5-prozentige Stempelsteuer geschuldet. Von den regelmässigen Rentenzahlungen wiederum müssen 40 Prozent als Einkommen versteuert werden. Und schliesslich fallen auch Steuern an, wenn der Kunde zum Beispiel wegen eines unverhofften Finanzbedarfs die Leibrente wieder auflösen will.

Damit Sie auch die folgenden Teile unserer Serie mit Steuertipps erhalten, können Sie unter diesem Link unseren Newsletter abonnieren.

Guten Tag

Eine Nachfrage zu Punkt 6:

Sie schreiben …in den letzten 5 Jahren vor dem AHV-Alter auflösen…

Als Mann plane ich eine Pension mit 61 Jahren.

Das verstehe ich nun richtig, dass ich also die Gelder UNABHÄNGIG meiner Pension bis zum erreichen meines AHV-Alters (momentan 65 Jahre) ausbezahlen darf? Ich darf also z.B. mit 59/61/63 und 65 meine momentan 4 verschiedenen Konten auflösen?

Vielen Dank für die Klarstellung

Sehr geehrter Herr Haldenstein

Die Einzahlung in die Säule 3a setzt ein AHV-pflichtiges Erwerbseinkommen voraus. Wenn Sie sich also beim jetzigen Arbeitgeber frühpensionieren lassen, können Sie nur dann weiterhin in die Sàule 3a einzahlen, wenn Sie weiterhin in einer Form erwerbstätig bleiben.

Freundliche Grüsse, Urs Aeberli

Mein Mann, als Alleinverdiener, wird bald 60jährig. Wir haben zwei studierendeTöchter(18 + 20) in Erstausbildung. Nun stellt sich uns die Frage, ob wir einen Teil der 2a-Rente auszahlen lassen sollen und gewinnbringend in eine Liegenschaft investieren. Da wir alte Eltern sind, fürchten wir den Verlust der Rente bei unserem Ableben und somit Unterversorgung unserer Töchter. Wozu raten Sie uns?

Guten Tag

Beim Entscheid «Kapital oder Rente» ist die Lebenserwartung sicherlich ein zentraler Faktor: Der (teilweise) Kapitalbezug könnte somit ihre Töchter finanziell absichern, falls Ihr Mann unerwartet früh sterben sollte. Zu berücksichtigen ist bei einem solchen Entscheid auf der andern Seite auch das so genannte «Langlebigkeitsrisiko». Wenn Ihr Mann also ein sehr hohes Alter erreichen sollte, dann wären Sie beide umgekehrt mit der Rentenlösung besser bedient. Freundliche Grüsse, Albert Steck

Ich bin Frührentner und Nichterwerbstätiger,

bekomme IV,PK und ein Erwerbsersatzeinkommen.

Für PK und Erwerbsersatzeinkommen muss ich AHV-Beiträge bezahlen.

Kann ich dann in die 3.Säule einzahlen?Wenn ja,welche Art muss ich nehmen,mit PK oder ohne PK?

Guten Tag

Die Regelung ist in diesem Bereich restriktiv: In die Säule 3a einzahlen dürfen nur IV-Bezüger, die aufgrund einer so genannten «Resterwerbsfähigkeit» ein AHV-pflichtiges Erwerbseinkommen erzielen. Wer vorübergehend arbeitslos wird, darf weiterhin Beiträge an die 3. Säule entrichten. Erst wenn es zu einer Aussteuerung kommt, darf nicht mehr in die gebundene Vorsorge eingezahlt werden.

Freundliche Grüsse, Albert Steck

Hallo,

meine Frage betrifft dieses Zitat unter Punkt 6:

«Ebenso sollte man die Freizügigkeitsleistung, zum Beispiel bei einer Frühpensionierung, möglichst auf mehr als ein Konto aufteilen.»

Kann ich ein bestehendes Freizügigkeitskonto mit angegliedertem Depot nachträglich auf mehrere Konten und Depots aufteilen?

Die Staffelung der Bezüge ist mir bekannt.

Mit freundlichen Grüssen

G.Forni

Guten Tag Herr Forni

Ein nachträgliches Splitting ist leider nicht möglich. Jedes Depot ist fix einem Freizügigkeitskonto zugeordnet. Der geeignete Zeitpunkt für eine solche Aufteilung ist somit dann, wenn Sie sich das Geld aus der Pensionskasse auszahlen lassen. Allerdings sind nicht alle Pensionskassen bereit, das Guthaben auf zwei getrennte Freizügigkeitskonten zu überweisen.

Freundliche Grüsse, Albert Steck

Guten Tag,

ich habe folgende Frage. Ich wohne im Kanton Schaffhausen und besitze ein Freizügigkeitskonto 2. Säule, welches ich spätestens 2017 (erreichen des 70. Altersjahres) auszahlen lassen muss. Zur Zeit wird im Schaffhausen ein Entlastungsprogramm zur Reduktion des Kantonalen Defizites vorbereitet. Ein Bekannter hat mir erzählte mir, dass die Steuern bei der Auszahlung für 2. und 3. Säulenkonti sehr bald erhöht würden und eine sofortige Auslösung meines Kontos wahrscheinlich die beste/günstigste Variante wäre.

Wissen Sie Genaueres zu diesem Thema?

Vielen Dank und freundliche Grüsse

Hansjörg Herzog

Guten Tag Herr Herzog

Vielen Dank für Ihren Hinweis! Diese Information ist neu für mich, ich kann sie deshalb nicht bestätigen. Sie ist allerdings ein weiteres Indiz dafür, dass der Fiskus (wie unter Punkt 6. erklärt) eine zunehmend restriktive Praxis beim Bezug der Vorsorgegelder anwendet. Die Gefahr dabei ist, dass diese Politik für den Steuerzahler den Eindruck von Willkür und Zufälligkeit erwecken könnte, zumal jeder Kanton hier seine eigenen Regeln kennt. Für die Glaubwürdigkeit wäre es daher besser, die Steuerbehörden würden ihre jahrelange Praxis nur mit Bedacht und auf eine für den Bürger nachvollziehbare Art ändern.

Freundliche Grüsse, Albert Steck