A quanto ammonterà la mia rendita? Ho una lacuna nei miei contributi AVS? Vale la pena di rinviare la riscossione della rendita? Come calcolo l’accredito per compiti educativi? Nel nostro dossier rispondiamo a queste e ad altre importanti domande sul nostro sistema previdenziale.

Un pensionato medio percepisce dall’AVS complessivamente circa mezzo milioni di franchi finché vive. È una somma di tutto rispetto. Eppure la maggior parte delle persone sa sorprendentemente molto poco di come funziona il primo pilastro. Ecco perché qui spieghiamo gli aspetti principali e forniamo qualche consiglio utile.

1. L’AVS si basa sul principio della solidarietà

L’AVS funziona secondo il cosiddetto principio della ripartizione. In altri termini, i beneficiari di rendite non ricevono il capitale accumulato personalmente, come avviene nel secondo pilastro. Gran parte delle rendite è finanziata dai lavoratori, che versano l’8,4 percento del proprio stipendio nell’AVS, dove confluisce anche un punto percentuale dell’imposta sul valore aggiunto. Nel complesso le entrate e le uscite superano i 40 miliardi di franchi l’anno.

Il principio della solidarietà si manifesta anche nella notevole ridistribuzione dai redditi elevati a quelli più bassi, come figura nel seguente grafico: la rendita massima AVS per persone sole è limitata a 2350 franchi al mese (il limite è adeguato ogni due anni). Per arrivare a questa rendita occorre uno stipendio mensile di 7050 franchi (calcolato come valore medio sull’arco dell’intera vita professionale). Di conseguenza, chi guadagna di più non percepisce una rendita più elevata.

La rendita dipende dallo stipendio

La rendita minima, attualmente di 1175 franchi al mese, è la metà della massima. Anche il salario mensile necessario è di 1175 franchi, quindi un sesto del salario massimo di 7050 franchi. In concreto significa che, se lo stipendio diminuisce da 7050 a 6050 franchi, la rendita si riduce soltanto di un sesto, ossia da 2350 a 2181 franchi (che corrisponde a una differenza di 169 franchi). Per le coppie sposate la rendita massima raggiunge il 150 percento di 2350 franchi, quindi 3525 franchi.

2. Quanto guadagna in media un pensionato

Mi basterà quello che guadagno dopo la pensione? Per rispondere a questa domanda, al punto 6 pubblichiamo una semplice guida per verificare la rendita personale. Tuttavia il risultato sarà poco eloquente se non sapete com’è la vostra situazione rispetto al consueto costo della vita. Di seguito vi mostriamo pertanto il budget di pensionati medi svizzeri, distinguendo tra coppie sposate e persone sole.

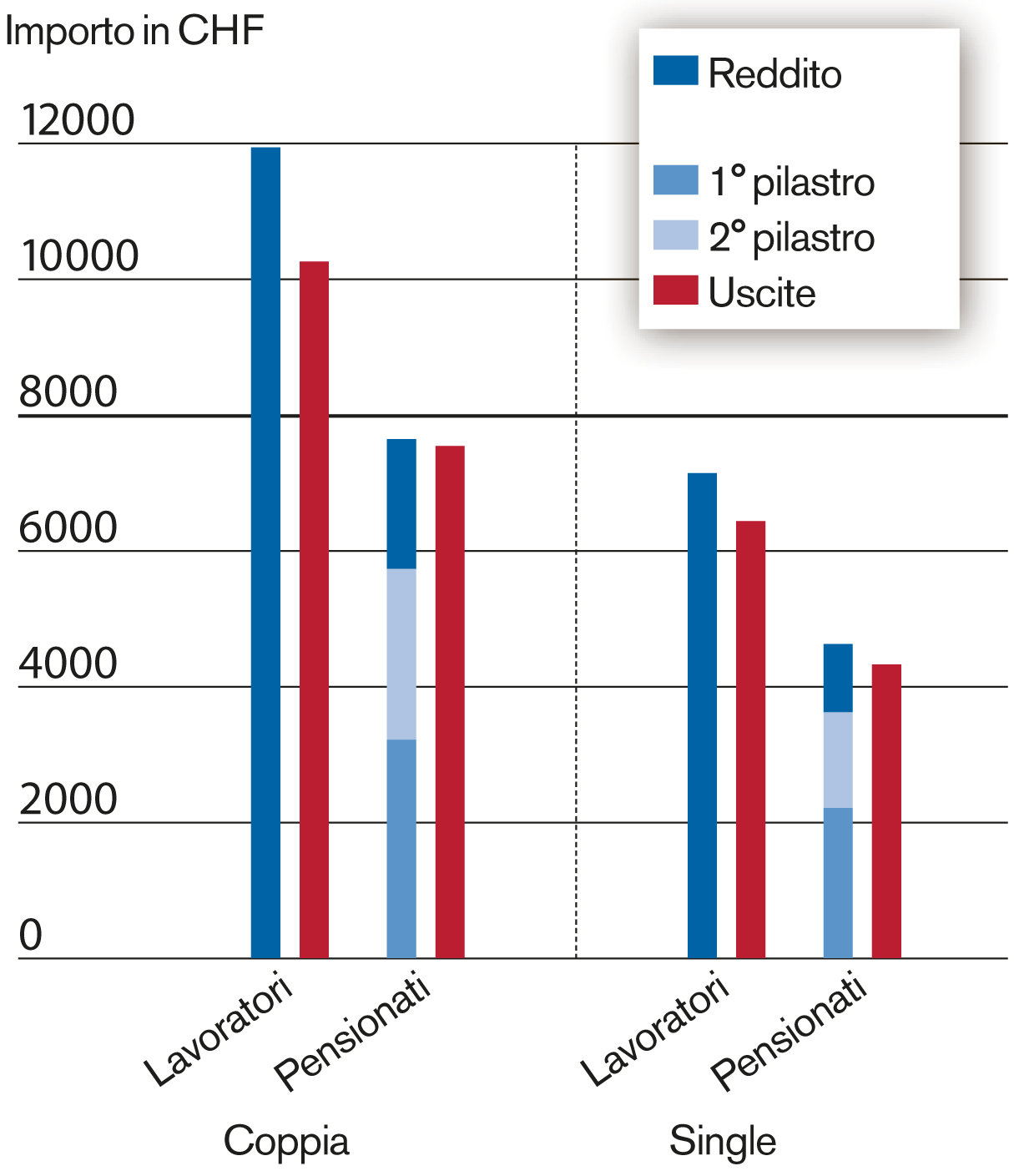

L’obiettivo del nostro sistema previdenziale è che la rendita percepita raggiunga almeno il 60 percento del salario riscosso durante l’attività lavorativa. Questa soglia viene generalmente mantenuta, come dimostra anche il grafico seguente. Prima del pensionamento una coppia media arriva a un reddito lordo di 11’900 franchi. Dopo la pensione le entrate si riducono a 7600 franchi mensili, di cui 3200 franchi riguardano l’AVS e 2500 franchi la cassa pensioni. Si aggiungono poi 1900 franchi al mese, provenienti da altre fonti, ad esempio dai propri risparmi.

Entrate e uscite mensili prima e dopo il pensionamento

Nel caso di una persona sola le cifre sono nettamente inferiori: il reddito complessivo prima del pensionamento ammonta a 7100 franchi, dopo scende a 4600 franchi al mese ed è così composto: 2200 franchi di rendita AVS, 1400 franchi di cassa pensioni e 1000 franchi da altre fonti.

L’AVS conta 1,5 milioni di beneficiari di rendite, il secondo pilastro solo 700’000 circa. Le ragioni sono molteplici: per i lavoratori autonomi la previdenza professionale non è obbligatoria. E, soprattutto tra le donne della generazione precedente, la quota di persone con un’attività lucrativa è inferiore. Ecco perché dietro al valore medio sulle rendite della cassa pensioni si celano ampi divari: numerose persone percepiscono molto di più, altre niente del tutto. Fatta eccezione per l’AVS, il 38 percento delle pensionate e il 13 percento dei pensionati non riscuotono prestazioni né dalla cassa pensioni né dal terzo pilastro.

Una guida pratica per calcolare la rendita futura della cassa pensioni è pubblicata a questo link.

3. Che cosa significa una lacuna nell’AVS

Oltre allo stipendio, l’ammontare della rendita dipende da un secondo fattore: gli anni di contribuzione. La rendita massima e la minima indicate al punto 1 si riferiscono a una rendita completa senza lacune contributive. Gli uomini devono versare il contributo minimo, attualmente pari a 478 franchi, per 44 anni, le donne per 43. Chi comincia a lavorare già a 18 anni ha dunque versato due anni di troppo, senza per questo ricevere una rendita più elevata.

Viceversa, uno studio, un lungo viaggio o un’attività lucrativa all’estero comporta una lacuna contributiva, che può costare cara: per ogni anno mancante di contributi la rendita si riduce di 1/44 per tutta la vita. È dunque importante scongiurare una simile lacuna.

Può succedere anche che il datore di lavoro non calcoli correttamente i contributi, forse a causa di un rapporto di lavoro a tempo determinato. Spetta al dipendente controllare. Come verificarlo è spiegato al punto 6. Se scoprite una lacuna, potete correggere l’importo mancante entro cinque anni.

4. Così funzionano gli accrediti per compiti educativi e gli accrediti per compiti assistenziali

Se allevate i figli oppure vi occupate di familiari bisognoso di assistenza, vi viene computato nella vostra futura rendita AVS. I figli al di sotto dei 16 anni danno diritto a un accredito per compiti educativi, che corrisponde al triplo della rendita minima annua di 14’100 franchi (ossia 12 volte 1175 franchi). Moltiplicando per tre questa cifra si arriva quindi a 42’300 franchi. Se i genitori sono sposati, l’importo viene ripartito a metà tra i due genitori, indipendentemente dal loro coinvolgimento personale nell’educazione dei figli. Per un figlio il totale degli accrediti per compiti educativi è pari a 338’400 franchi per ogni genitore (ossia 16 volte 42’300 franchi, diviso per due), poi divisi per il numero complessivo degli anni di contribuzione: con 44 anni sono 7690 franchi, in aggiunta allo stipendio medio annuale. Ad esempio, se con il vostro lavoro guadagnate uno stipendio annuo di 50’000 franchi, con l’accredito per compiti educativi l’importo rilevante per l’AVS aumenta a 57’690 franchi.

Importante: nel caso di più figli gli accrediti per compiti educativi non vengono cumulati. È determinante soltanto che almeno uno dei figli abbia meno di 16 anni. Anche i genitori separati o le coppie non sposate possono suddividere a metà gli accrediti per compiti educativi, a meno che il giudice oppure l’Autorità di protezione dei minori e degli adulti (APMA) non constati che uno dei genitori (di norma la madre) si assume la parte prevalente del compito educativo. È opportuno conservare accuratamente gli accordi in materia oppure le decisioni delle autorità sul computo dei suddetti accrediti. Questi documenti devono infatti essere presentati al momento della domanda di rendita prima del pensionamento.

Analogamente all’accredito per compiti educativi, anche l’assistenza a familiari bisognosi può essere fatta valere per la determinazione della rendita AVS. L’ammontare dell’accredito è lo stesso e anche qui viene diviso a metà tra i coniugi. Si applicano tuttavia determinati criteri per stabilire quando una persona è bisognosa di assistenza.

5. Il rinvio della riscossione può aumentare la rendita anche del 30 percento

La legge sull’AVS consente di scegliere l’età del pensionamento tra 63 e 70 anni (per le donne tra 62 e 69). Tuttavia riscuotere la rendita prima dell’età ordinaria di pensionamento generalmente non conviene, poiché comporta una riduzione permanente della rendita del 6,8 percento per ogni anno anticipato. Nonostante il pensionamento anticipato, è dunque spesso più vantaggioso continuare a versare i propri contributi all’AVS fino a 65 anni. La situazione è diversa per chi continua a lavorare oltre l’età ordinaria di pensionamento, anche se con un’occupazione a tempo parziale. In questo caso la riscossione della rendita può essere rinviata di 5 anni al massimo, il che può significare un aumento della rendita del 31,5 percento. La rendita massima individuale sale così a oltre 37’000 franchi (v. il grafico seguente).

Se vale la pena compiere questa scelta dipende dalla personale aspettativa di vita. Senza considerare gli effetti sull’onere fiscale, questa è la regola di massima: chi varcherà la soglia degli 86 anni trarrà beneficio dal rinvio della riscossione.

Gli effetti di una riscossione anticipata o di un rinvio dell’AVS sulla massima rendita individuale.

6. Vi spieghiamo come verificare la vostra rendita

Vi consigliamo di ordinare il vostro estratto conto personale presso la cassa di compensazione AVS per due motivi: l’estratto conto elenca in modo chiaro quali redditi confluiranno nella futura rendita AVS. Sulla base di queste cifre potete effettuare un calcolo molto attendibile della vostra rendita futura. Inoltre potete verificare se avete una lacuna contributiva. Il servizio è gratuito.

La nostra guida illustra in tre punti come ottenere l’estratto conto dell’AVS.

1° punto: trovare il proprio interlocutore

L’AVS è un’istituzione nazionale, ma l’amministrazione è decentralizzata. Il link vi conduce direttamente alla cassa di compensazione del vostro cantone.

Esistono altre casse di compensazione specifiche ai settori. Se non siete sicuri di quale sia la vostra cassa di compensazione, potete trovarla al seguente link inserendo la vostra data di nascita e il numero AVS.

2° punto: richiedere l’estratto conto AVS

Dal vostro estratto conto personale risulta l’eventuale presenza di una lacuna nei contributi. Questo cosiddetto “estratto del conto individuale (CI)” è ottenibile gratuitamente. Potete ordinarlo direttamente via Internet oppure per iscritto. Per allestirlo occorrono circa tre settimane. Qui è riportato il link per la richiesta dell’estratto conto delle diverse casse di compensazione.

3° punto: stima della rendita

Con l’estratto conto dell’AVS avete le informazioni necessarie sul reddito percepito in passato per una stima della vostra rendita futura. I coniugati dovrebbero considerare anche i dati del coniuge. L’Amministrazione federale ha predisposto un’utile applicazione online per il calcolo.

Potete anche incaricare la cassa di compensazione di calcolare la vostra rendita futura. È consigliabile in particolare se siete prossimi al pensionamento o in caso di un cambiamento nella situazione professionale o familiare. Per le persone al di sopra dei 40 anni il servizio è fornito gratuitamente ogni cinque anni. Altrimenti viene chiesto il pagamento di 300 franchi. La commissione non è addebitata in presenza di circostanze particolari (per esempio matrimonio o divorzio). Il relativo modulo di richiesta è riportato al seguente link.

Buongiorno interessantissimo l’articolo appena letto. Mi sembra che ci siano altri sbocchi per risanare le casse AVS. Speriamo di restare allo status quo e non peggiorare le rendite.