Wie hoch wird meine Rente? Habe ich eine Lücke bei meinen AHV-Beiträgen? Lohnt sich ein Aufschub bei der Pensionierung? Wie berechne ich die Erziehungsgutschrift? Diese und weitere wichtige Fragen zum Vorsorgewerk beantworten wir in unserem Dossier.

Als durchschnittlicher Pensionär erhalten Sie von der AHV insgesamt rund eine halbe Million Franken bis zu Ihrem Lebensende. Es geht also um viel Geld. Und trotzdem wissen die meisten Leute erstaunlich wenig darüber, wie die erste Säule funktioniert. Deshalb erklären wir hier die wichtigsten Fakten und geben Ihnen hilfreiche Tipps.

1. Die AHV basiert auf dem Prinzip der Solidarität

Die AHV funktioniert nach dem Umlageverfahren. Als Rentner bekommen Sie daher nicht Ihr selber angespartes Geld, wie bei der zweiten Säule. Der grösste Teil der Renten wird von den Arbeitstätigen finanziert, welche 8,4 Prozent ihres Lohns in die AHV einzahlen. Zusätzlich fliesst ein Mehrwertsteuerprozent in die erste Säule. Insgesamt erreichen die Einnahmen und Ausgaben über 40 Milliarden Franken pro Jahr.

Der Gedanke der Solidarität zeigt sich auch in der starken Umverteilung von den hohen zu den tieferen Einkommen. Dies verdeutlicht die unten stehende Grafik: Die maximale AHV-Rente für eine Einzelperson ist auf 2350 Franken pro Monat beschränkt (die Grenze wird alle zwei Jahre angepasst). Um auf diese Rente zu kommen, braucht es einen Monatslohn von 7050 Franken (gerechnet als Durchschnitt über das gesamte Erwerbsleben). Wer mehr verdient, erhält folglich keine höhere Rente.

Die Rente ist abhängig vom Lohn

Die Minimalrente ist halb so hoch wie das Maximum, aktuell bei 1175 Franken pro Monat. Der dafür erforderliche Monatslohn beträgt ebenfalls 1175 Franken und liegt somit bei einem Sechstel des Maximallohns von 7050 Franken. Das bedeutet konkret: Sinkt der Lohn von 7050 auf 6050 Franken, so reduziert sich die Rente dadurch nur um einen Sechstel, nämlich von 2350 auf 2181 Franken (was einer Rentendifferenz von 169 Franken entspricht). Bei Ehepaaren erreicht die Maximalrente 150 Prozent von 2350 Franken, das sind 3525 Franken.

2. So viel verdient ein Rentner im Schnitt

Reicht mein Einkommen nach der Pensionierung? Um diese Frage zu beantworten, finden Sie unter Punkt 6 eine einfache Anleitung zur Überprüfung der persönlichen Rente. Allerdings bringt Ihnen das Ergebnis wenig, wenn Sie nicht wissen, wie Sie damit im Vergleich zu den üblichen Lebenshaltungskosten dastehen. Deshalb zeigen wir Ihnen im Folgenden das Budget eines durchschnittlichen Schweizer Rentner-Haushalts, wobei wir zwischen Ehepaaren und alleinstehenden Personen unterscheiden.

Unser Vorsorgesystem hat zum Ziel, dass das Renteneinkommen mindestens 60 Prozent des Salärs während der Arbeitstätigkeit erreicht. Diese Marke wird im Durchschnitt eingehalten, wie auch die unten stehende Grafik illustriert. Ein mittlerer Paarhaushalt kommt vor der Pensionierung auf ein Bruttoeinkommen von 11‘900 Franken. Im Ruhestand sinken die Einnahmen auf 7600 Franken monatlich, wobei die AHV 3200 Franken und die Rente aus der Pensionskasse 2500 Franken beiträgt. Aus weiteren Geldquellen, zum Beispiel eigenen Ersparnissen, kommen 1900 Franken pro Monat hinzu.

Monatliche Einnahmen sowie Ausgaben vor und nach der Pensionierung

Beim durchschnittlichen Singlehaushalt sind die Zahlen deutlich tiefer: Das Gesamteinkommen beträgt vor der Pensionierung 7100 Franken und sinkt danach auf 4600 Franken pro Monat. Dieses setzt sich zusammen aus 2200 Franken AHV-Rente, 1400 Franken PK-Rente sowie 1000 Franken aus weiteren Quellen.

Während die AHV 1,5 Millionen Rentenbezüger zählt, sind es in der zweiten Säule nur etwa 700‘000. Aus mehreren Gründen: Für Selbständige ist die berufliche Vorsorge nicht obligatorisch. Und vor allem ist bei Frauen der älteren Generation die Erwerbsquote tiefer. Deshalb besteht hinter dem Durchschnittswert zur PK-Rente eine grosse Spannbreite: Viele Personen erhalten deutlich mehr Geld, manche dagegen gar nichts. 38 Prozent der Rentnerinnen und 13 Prozent der Rentner bekommen neben der AHV weder Leistungen aus einer Pensionskasse noch aus der dritten Säule.

Eine praktische Anleitung, wie Sie Ihre künftige Rente aus der Pensionskasse abschätzen können, finden Sie unter diesem Link.

3. Das bedeutet eine Lücke bei der AHV

Neben dem Lohn hängt die Höhe der Rente noch von einem zweiten Faktor ab: den Beitragsjahren. Die unter Punkt 1 genannte Maximal- und Minimalrente bezieht sich somit auf eine Vollrente ohne Beitragslücke. Männer müssen während 44 Jahren den Mindestbeitrag von aktuell 478 Franken in die AHV einzahlen, Frauen 43 Jahre lang. Wer schon mit 18 Jahren ins Berufsleben eintritt, hat also zwei Jahre zu viel eingezahlt, ohne dafür eine höhere Rente zu bekommen.

Umgekehrt entsteht durch ein Studium, eine Weltreise oder eine Erwerbstätigkeit im Ausland eine Beitragslücke. Diese geht rasch ins Geld: Pro fehlendes Beitragsjahr wird die Rente nämlich lebenslang um ein 44stel gekürzt. Eine solche Lücke sollten Sie deshalb unbedingt vermeiden.

Es kann aber auch vorkommen, dass der Arbeitgeber die Beiträge nicht korrekt abrechnet, vielleicht aufgrund einer befristeten Arbeitsdauer. Die Kontrollpflicht liegt bei Ihnen. Wie Sie dies einfach abklären können, lesen Sie unter Punkt 6. Falls Sie eine Lücke entdecken, können Sie den fehlenden Beitrag innerhalb von fünf Jahren korrigieren.

4. So funktionieren die Erziehungs- und Betreuungsgutschriften

Wenn Sie Kinder aufziehen oder pflegebedürftige Verwandte betreuen, wird das für Ihre künftige AHV-Rente angerechnet. Kinder unter 16 Jahren berechtigen zu einer Erziehungsgutschrift, welche der dreifachen jährlichen Minimalrente von 14‘100 Franken (12-mal 1175 Franken) entspricht. Das Dreifache davon ergibt somit 42‘300 Franken. Sind die Eltern verheiratet, wird dieser Betrag zur Hälfte auf die beiden Partner aufgeteilt – unabhängig davon, wie stark sie in die Erziehung involviert sind. Für ein Kind erreichen die Erziehungsgutschriften total 338‘400 Franken pro Elternteil (16-mal 42‘300 Franken, geteilt durch 2). Dieser Betrag wird anschliessend durch die Gesamtzahl der Beitragsjahre dividiert. Bei 44 Jahren sind das folglich 7690 Franken, welche zum jährlichen Durchschnittslohn hinzugezählt werden. Haben Sie zum Beispiel einen Jahreslohn von 50‘000 Franken aus der Erwerbstätigkeit, dann steigt der für die AHV relevante Betrag dank der Erziehungsgutschrift auf 57‘690 Franken.

Wichtig: Bei mehreren Kindern werden die Erziehungsgutschriften nicht kumuliert. Entscheidend ist einzig, dass mindestens ein Kind jünger als 16 ist. Geschiedene oder nicht verheiratete Paare können die Erziehungsgutschriften ebenfalls je zur Hälfte teilen – es sein denn, das Gericht oder die Kindes- und Erwachsenenschutzbehörde (KESB) stellt fest, dass ein Elternteil (i.d.R. die Mutter) den überwiegenden Anteil an der Betreuungsleistung übernimmt. Entsprechende Vereinbarungen oder behördliche Entscheidung über die Anrechnung der Erziehungsgutschriften sollten Sie sorgfältig aufbewahren. Diese sind nämlich bei der Rentenanmeldung vor der Pensionierung vorzuweisen.

Analog zur Erziehungsgutschrift können Sie die Betreuung von pflegebedürftigen Verwandten für die Rentenberechnung geltend machen. Die Höhe der Gutschrift ist die gleiche und auch hier wird diese bei verheirateten Personen hälftig geteilt. Zu beachten sind allerdings gewisse Einschränkungen, wann eine Person als pflegebedürftig gilt.

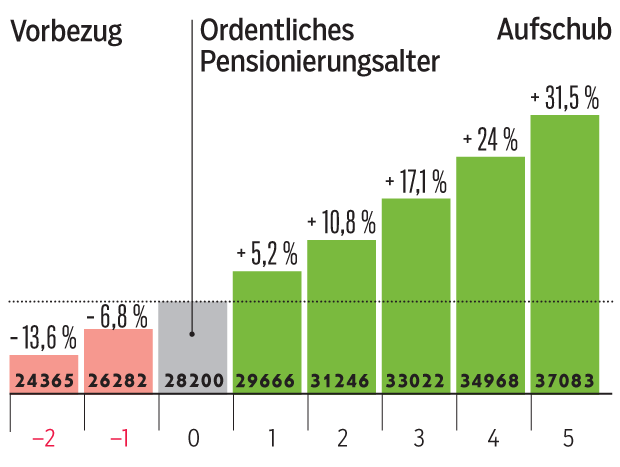

5. Ein Aufschub erhöht die Rente um bis zu 30 Prozent

Das AHV-Gesetz erlaubt es, den Zeitpunkt der Pensionierung zwischen dem 63. und 70. Altersjahr frei zu wählen (bei Frauen zwischen 62 und 69). Allerdings lohnt sich ein Vorbezug in der Regel nicht. Dies führt nämlich zu einer dauerhaften Rentenkürzung von 6,8 Prozent pro vorverschobenem Jahr. Trotz Frühpensionierung ist es deshalb meistens vorteilhafter, bis 65 in die AHV einzuzahlen. Anders sieht es aus, wenn Sie über das ordentliche Pensionierungsalter hinaus weiterarbeiten, auch bei einem Teilzeitpensum. In diesem Fall können Sie den Rentenbezug um maximal 5 Jahre aufschieben, womit Sie den Rentenbetrag um 31,5 Prozent erhöhen können. Die maximale Einzelrente steigt dadurch auf über 37‘000 Franken (vgl. Grafik unten).

Ob sich ein solcher Schritt auszahlt, hängt von der persönlichen Lebenserwartung ab. Ohne die Steuereffekte zu berücksichtigen, gilt als Richtwert: Wer über 86 Jahre alt wird, fährt mit dem Aufschub besser.

Vorbezug und Aufschub

6. Unsere Anleitung, um Ihre Rente zu prüfen

Wir empfehlen Ihnen, bei der AHV-Ausgleichskasse Ihren persönlichen Kontoauszug zu bestellen. Aus zwei Gründen: Der Kontoauszug enthält fein säuberlich aufgelistet, welche Einkommen in Ihre künftige AHV-Rente einfliessen. Anhand dieser Zahlen können Sie eine recht zuverlässige Vorausberechnung Ihrer künftigen Renten erstellen. Überdies können Sie damit prüfen, ob bei Ihnen eine Beitragslücke besteht. Diese Dienstleistung ist gratis.

Wie Sie ganz einfach zu Ihrem AHV-Kontoauszug kommen, zeigt unsere Anleitung in drei Schritten.

1. Schritt: Ihre Anlaufstelle finden

Die AHV ist zwar eine nationale Institution. Doch die Verwaltung der AHV erfolgt dezentral. Mit diesem Link kommen Sie direkt zur Ausgleichskasse Ihres Kantons.

Daneben bestehen noch weitere branchenspezifische Ausgleichskassen. Falls Sie unsicher sind, welche Ausgleichskasse für Sie zuständig ist, können Sie dies unter diesem Link mit Hilfe Ihre Geburtsdatums und der AHV-Nummer herausfinden.

2. Schritt: Den AHV-Kontoauszug anfordern

Anhand Ihres persönlichen Kontoauszugs sehen Sie, ob bei Ihnen eine Beitragslücke besteht. Diesen so genannten „IK-Auszug“ erhalten Sie kostenlos. Sie können ihn entweder direkt per Internet oder auf schriftlichem Weg anfordern. Die Erstellung dauert rund drei Wochen. Hier finden Sie den Link zum Bestellformular der verschiedenen Ausgleichskassen.

3. Schritt: Erstellen einer Rentenschätzung

Mit dem AHV-Kontoauszug verfügen Sie nun über die notwendigen Angaben zu Ihrem bisherigen Einkommen, um eine Prognose Ihrer künftigen Rente zu erstellen. Verheiratete sollten dabei auch die Daten des Ehepartners berücksichtigen.

Die Bundesverwaltung hat zur Berechnung ein nützliches Online-Tool erstellt.

Eine Rentenvorausberechnung können Sie ausserdem bei Ihrer Ausgleichskasse in Auftrag geben. Dies ist insbesondere bei einer nahenden Pensionierung sowie bei beruflichen oder familiären Änderungen zu empfehlen. Für Personen über 40 ist die Dienstleistung im Abstand von jeweils fünf Jahren kostenlos. Ansonsten beträgt die Gebühr 300 Franken. Bei besonderen Gründen (zum Beispiel Heirat oder Scheidung) entfallen die Kosten ebenfalls. Das entsprechende Antragsformular finden Sie unter diesem Link.

Guten Tag Herr Steck

Vorab vielen Dank für diese interessanten Infos zur AHV.

Ich hätte eine Frage: Hat jemand bei vorzeitiger Pensionierung mit 63 (männlich) rund 45 Beitragsjahre (lückenlos) geleistet, wird er dann trotzdem mit einem Abzug von 13,6% bestraft ?

Danke im Voraus für eine Klarstellung.

Beste Grüsse, R. Fässler

Guten Tag Herr Fässler

Tatsächlich gilt der Abzug hier ebenfalls. Obschon damit diejenigen benachteiligt werden, welche bereits mit 18 Jahren in die AHV einbezahlt haben. Freundliche Grüsse, Albert Steck

Es lässt sich nachvollziehen, dass bei solchen Ueberlegungen auf gewisse Eckpunkte abzustellen ist. Von Durchschnittswerten auszugehen, ist deshalb eine naheliegende Möglichkeit, ebenso von einer Maximalrente. Allerdings sollte man sich immer vor Augen halten, was diese Eckpunkte beinhalten. Eine maximale AHV-Rente bei einer Einzelperson aufzuschieben, kann in gewissen Ausnahmefällen sinnvoll sein, wenn gleichzeitig die Pensionskassenrente entsprechend tief oder andere spezifische Ursachen vorliegen, damit das angestrebte Ausgabenniveau aufrecht erhalten bleibt.

Wer auf der homepage des Bundesamtes für Statistik in die jeweiligen Exceltabellen hineingeht – Thema 13 Soziale Sicherheit – Sozialversicherungen, wird mit praktischen Grössen konfrontiert, beispielsweise, dass die durchschnittlich in den Kantonen ausbezahlte AHV-Rente für Einzelpersonen zwischen CHF 1’800 – 1’900 ausmacht. Jene, welche die maximale AHV-Rente aufschieben, machen über mehrere Zivilstände hinweg insgesamt etwas über 2’000 Personen aus, also ein sehr kleiner Prozentsatz. Daneben gibt es auch Renter als Einzelpersonen, welche nicht einmal die minimale Rente erhalten, weil sie die erforderlichen Beitragsjahre nicht erreichten.

Es gäbe noch viele Beispiele, welche von diesen Eckpunkten abweichen, zumal statistisch betrachtet ja eine Hälfte stets darüber liegt und die andere darunter.

Für die Vermögensverwaltung mögen jene, welche darunter liegen, nicht so interessant sein. Allerdings ist selbst dieser Gruppe das erforderliche Interesse und Verständnis entgegenzubringen, sowohl bei der AHV und der PK-Problematik. Dabei ist es erforderlich, den Ursachen nachzugehen, weshalb die Abweichungen von gewissen Eckpunkten teilweise enorme Ausmasse annehmen.

Guten Tag Herr Steck,

Ich beziehe mich auf folgenden Satz, siehe Punkt 3. Das bedeutet eine Lücke bei der AHV

«Wer schon mit 18 Jahren ins Berufsleben eintritt, hat also zwei Jahre zu viel eingezahlt, ohne dafür eine höhere Rente zu bekommen.»

Vor Jahren habe ich diesen Punkt direkt mit der AHV besprochen, weil es meinem Fall entspricht. Damals wurde mir mitgeteilt, dass diese sogenannten Jugendjahren allfällige eigene Lücken decken, wie es z.B. in meinem Fall wäre. Dies scheint mir ein wichtiger Punkt zu sein, so ist obige Aussage irreführend, da es doch auf die Rente einen Einfluss hat. Aber was ist nun korrekt? Ihre Aussage oder diejenige der AHV?

Besten Dank für Ihre Erläuterungen.

Freundliche Grüsse

Guten Tag Frau Catalano

Tatsächlich bezieht sich diese Aussage nur auf den Fall, dass Sie ab 18 Jahren keine Lücke mehr haben. Wenn es dagegen zu einer Lücke kommt, wie das bei Ihnen offenbar der Fall war, dann können Ihnen diese frühen Einzahlungen in die AHV als «Puffer» dienen. Wobei Sie sich dann nicht mehr als zwei fehlende Beitragsjahre leisten können. Freundliche Grüsse, Albert Steck

Guten Tag

Hier lesen wir

Die Minimalrente ist halb so hoch wie das Maximum, aktuell bei 1175 Franken pro Monat. Der dafür erforderliche Monatslohn beträgt ebenfalls 1175 Franken .

Leider sieht man hier nicht wie viel man erhält wenn jemand zB. 900.- im Monat verdient. Müssen die nur einzahlen. Für die Minimalrente reicht’s ja nicht.

Freundliche Grüsse

Guten Tag

Damit Sie die minimale Vollrente von zurzeit 1175 Franken pro Monat bekommen (also ohne Beitragslücken), müssen Sie jedes Jahr einen Mindestbeitrag in die AHV einbezahlt haben. Dieser Betrag liegt aktuell bei 478 Franken pro Jahr. Freundliche Grüsse, Albert Steck