Ein grosser Teil Ihres Vermögens steckt in der Pensionskasse. Der sogenannte Vorsorgeausweis gibt Auskunft über diese Gelder und die damit finanzierten Leistungen. Wir zeigen Ihnen, wie dieses wichtige Dokument zu lesen ist und welche Schlüsse daraus zu ziehen sind.

Im Frühling finden sich in vielen Briefkästen die Vorsorgeausweise für die Pensionskasse. Wer nämlich pro Jahr mindestens 22’050 Franken verdient (Stand 2023), ist obligatorisch in der 2. Säule bzw. bei einer Pensionskasse versichert und erhält daher automatisch einen Vorsorgeausweis zugeschickt. Viele legen dieses Papier ungelesen zur Seite, denn die diversen Zahlen und Fachbegriffe wirken abschreckend.

Doch bei der Pensionskasse geht es um viel Geld. Sie sollten wissen, wie hoch Ihr Vorsorgeguthaben ist und welche Rente Sie dereinst erwarten dürfen. Wir zeigen Ihnen deshalb, was die Zahlen auf Ihrem Vorsorgeausweis bedeuten. Dabei beschränken wir uns auf die wichtigsten Angaben. Diese sind je nach Pensionskasse anders gegliedert und können auch von der Bezeichnung her leicht variieren. Denn leider gibt es keine allgemeinverbindlichen, branchenübergreifenden Regeln für die Gestaltung der Vorsorgeausweise.

1. Am Anfang des Vorsorgeausweises stehen persönliche Angaben zu Ihnen als versicherte Person. Kontrollieren Sie die Eckdaten. Stimmt beispielsweise das Geburtsdatum, und ist der Zivilstand noch aktuell?

2. Der AHV-Jahreslohn umfasst auch den 13. Monatslohn. Prüfen Sie, ob dieser mitberücksichtigt ist.

3. Für die Pensionskassenleistungen massgebend ist der versicherte Lohn. Diesen errechnen Sie in den meisten Fällen, indem Sie vom Gesamteinkommen den sogenannten Koordinationsabzug von 25’725 Franken abziehen (Stand 2023). Der Koordinationsabzug entspricht 7/8 der maximalen AHV-Rente. Er kommt zur Anwendung, weil ein Teil des Bedarfs im Alter bereits durch die AHV abgedeckt ist und es keinen Sinn macht, diesen Teil auch noch durch die Pensionskasse abzugelten. Einzelne Pensionskassen verzichten allerdings auf den Koordinationsabzug und versichern das gesamte Einkommen.

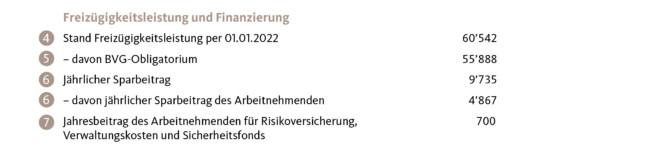

4. Das aktuell in der Pensionskasse angesparte Altersguthaben heisst Freizügigkeitsleistung. Denn es ist das Guthaben, das Sie bei einem Stellenwechsel frei in die Pensionskasse Ihres neuen Arbeitgebers einbringen können. Es umfasst alle vom Arbeitgeber und von Ihnen als Arbeitnehmerin bzw. Arbeitnehmer einbezahlten Beiträge, inklusive Zinsen. Auch allfällige frühere Einkäufe sowie Gutschriften aus Scheidungen fallen in diesen Betrag (siehe 12).

5. Die Freizügigkeitsleistungen sind meistens in einen obligatorischen und einen überobligatorischen Betrag unterteilt. Der erste Teil wird aus Beiträgen im Rahmen der obligatorischen 2. Säule finanziert, d.h. aus Lohnbestandteilen zwischen 25725 undmaximal 88’200 Franken (Stand 2023). Beiträge aus Lohnbestandteilen darüber fliessen in den überobligatorischen Topf. Im Überobligatorium kann die Pensionskasse eine tiefere Verzinsung als die mindestens 1 Prozent im Obligatorium vorsehen (siehe 8), und auch der sogenannte Rentenumwandlungssatz kann geringer ausfallen als im Obligatorium (siehe 9). Viele Pensionskassen kennen das umhüllende Modell. Im umhüllenden System gilt ein einheitlicher Umwandlungssatz sowohl für den obligatorischen Teil als auch den überobligatorischen Teil. Dieser kann den gesetzlichen Mindestumwandlungssatz des BVG-Obligatoriums unterschreiten.

6. Der jährliche Sparbeitrag ist abhängig vom Alter des Arbeitnehmers sowie der Pensionskassenlösung des Arbeitgebers. Das Gesetz sieht vor, dass der Sparbeitrag ab 25 Jahren 7 Prozent und ab 35 Jahren 10 Prozent des versicherten Lohns beträgt. Ab 45 Jahren steigt der Beitrag auf 15 Prozent und ab 55 auf 18 Prozent. Davon muss der Arbeitgeber mindestens die Hälfte übernehmen. Etliche Firmen bezahlen aber freiwillig mehr.

7. Die Pensionskasse ist eine Versicherung. Folglich bezahlen Sie als Arbeitnehmerin oder Arbeitnehmer nicht nur Sparbeiträge, sondern auch Risikobeiträge, welche gewissermassen die Versicherungsprämien darstellen. Aus diesen Beiträgen werden u.a. allfällige Invalidenrenten (siehe 11) oder im Todesfall Hinterlassenenleistungen bezahlt (siehe 12). Die Höhe der Risikobeiträge hängt von der Pensionskassenlösung ab und beträgt mindestens 1 Prozent, teilweise auch mehrere Prozente des versicherten Lohns.

8. Das voraussichtliche Altersguthaben bei der Pensionierung entspricht einer hypothetischen Hochrechnung inklusive Zins. Dabei wird angenommen, dass sowohl die Verzinsung als auch der Lohn konstant bleiben. Diese Kalkulation ist natürlich mit grossen Unsicherheiten behaftet. So kann sich die Höhe Ihres Lohns und Ihres Pensums ändern, und Sie unterbrechen vielleicht die Beschäftigung für ein Sabbatical oder eine Mutterschaft bzw. einen Vaterschaftsurlaub. Und nicht zu vergessen: Die Verzinsung des Altersguthabens kann über die Zeit hinweg erheblich schwanken.

9. Zur Berechnung der voraussichtlichen Altersrente multiplizieren Sie das voraussichtliche Altersguthaben mit dem sogenannten Umwandlungssatz. Er besagt, wie viel lebenslängliche Rente Sie pro angesparten Franken erhalten. Im obligatorischen Teil der 2. Säule beträgt er aktuell 6,8 Prozent – beispielsweise aus 500’000 Franken Alterskapital fliessen 34’000 Franken Jahresrente. Angesichts der gestiegenen Lebenserwartung und der anhaltend tiefen Zinssätze müsste der Mindestumwandlungssatz deutlich gesenkt werden. Diese Tatsache führte dazu, dass Pensionskassen ihre überobligatorischen resp. umhüllenden Umwandlungssätze während den letzten Jahren kontinuierlich gesenkt haben. Aktuell betragen die Umwandlungssätze oftmals 5,5 Prozent und weniger. Eine Senkung des Umwandlungssatzes um 1,3 Prozent bedeutet bei einem Alterskapital von 500’000 Franken eine Rentenreduktion von jährlich 6’500 Franken. Um die ursprüngliche Rente von 34’000 Franken jährlich im Alter gesichert zu haben, wäre ein zusätzliches Alterskapital von mehr als 100’000 Franken notwendig.

Je nachdem kann der Vorsorgeausweis zusätzlich noch verschiedene Varianten für die Höhe der Altersrente ausweisen. Dies abhängig davon, ob Sie vorzeitig in Pension gehen und ob Sie einen Teil des Altersguthabens als Kapital statt als Rente beziehen möchten.

10. Wird die versicherte Person erwerbsunfähig, erhält sie eine Invalidenrente. Diese kann je nach Pensionskasse variieren; in unserem Beispiel beläuft sie sich auf 70 Prozent der voraussichtlichen Altersrente. Hat die erwerbsunfähige Person Kinder, werden bis zum vollendeten 18. Altersjahr zusätzlich Invalidenkinderrenten ausbezahlt, die einem Fünftel der Invalidenrente entsprechen. Ist das Kind in Ausbildung, verlängert sich die Bezugsdauer der Invalidenkinderrente bis zum 25. Altersjahr.

11. Im Todesfall der versicherten Person zahlt die Pensionskasse Hinterbliebenenleistungen. Dazu zählt einerseits eine Witwen- oder Witwerrente an den hinterbliebenen Ehepartner, Lebenspartner oder eingetragenen Partner (je nachdem kann auch eine Kapitalauszahlung vorgesehen sein). Die Witwen- und Witwerrente beträgt in der Regel 60 Prozent der voraussichtlichen Altersrente.

Andererseits umfassen die Hinterbliebenenleistungen auch eine Waisenrente für Kinder bis zum vollendeten 18. Altersjahr. Ist das Kind in Ausbildung, verlängert sich die Bezugsdauer bis zum 25. Altersjahr. Die Höhe der Waisenrente beträgt in der Regel ein Fünftel der voraussichtlichen Altersrente.

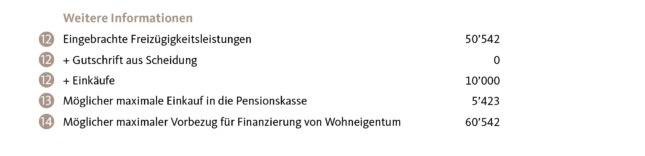

12. Am Ende des Vorsorgeausweises stehen weitere Informationen, wie z.B. die Herkunft Ihrer Freizügigkeitsleistungen. Handelt es sich um sogenannte eingebrachte Freizügigkeitsleistungen – also Guthaben, die Sie von Ihrer früheren Pensionskasse oder einer Freizügigkeitsstiftung transferiert haben? Wurden Ihnen aus der Pensionskasse Ihres Ehepartners oder eingetragenen Partners Gutschriften aufgrund einer Scheidung übertragen? Oder sind es sogenannte Einkäufe, mit denen Sie höhere Leistungen Ihrer bestehenden Pensionskasse finanziert haben?

13. Aufgeführt ist auch, wie viele weitere Einkäufe Sie noch in die Pensionskasse vornehmen können.

14. Zudem findet sich der Betrag, den Sie maximal für die Finanzierung von Wohneigentum vorbeziehen können. Bis Alter 50 dürfen Sie sich für diesen Zweck die gesamte Freizügigkeitsleistung auszahlen lassen. Ältere Versicherte erhalten entweder den Betrag, den sie mit Alter 50 hätten vorbeziehen können, oder die Hälfte des aktuellen Guthabens – je nachdem, welcher Wert höher ist.

(Aktualisiert am 10.03.2023)

Hallo,

Thank you for a good and informative article. I find however a false statement in it.

If ”Umvandlungssats” for the total Sparguthaben is for example 5.5%-6.0%, and the ”Oblikatorishe teile” has ”Umwandlungsats” of 6.8% as legally binding, theRewith the Umwandlingsatz for remaining ”Überoblikatorische” anteile of ”Sparguthaben” is not 5-5.5%, if the ”Überoblikatorische” part is for example 10-20% of the total ”Sparguthaben” the ”Umwandlungsats” can be less than 2-3%.

Please confirm if I am wrong, people don’t seem to understand this.

Guten Tag Herr Schreck

Besten Dank für Ihren Kommentar.

Wie Sie richtig erwähnen, gilt der gesetzlich vorgeschriebene Umwandlungssatz von 6,8% im obligatorischen Bereich der Beruflichen Vorsorge. Im überobligatorischen Bereich gibt es keine gesetzlichen Vorgaben. Viele Pensionskassen wenden auf dem gesamten Altersguthaben ein einheitlicher Umwandlungssatz von z.B. 5% an. Damit die Kassen trotzdem den gesetzlichen Umwandlungssatz von 6,8% auf dem obligatorischen Bereich einhalten, machen sie eine sog. Schattenrechnung. So wird garantiert, dass die gesetzlich vorgeschriebene Rente auf jeden Fall ausbezahlt wird. Es bedeutet allerdings nicht, dass dadurch der Umwandlungssatz im überobligatorischen Bereich auf weniger als 2 bis 3 Prozent sinkt.

Beste Grüsse

Jeannette Schaller