La previdenza per la vecchiaia è sotto pressione, soprattutto a causa dei tassi estremamente bassi. I giovani devono dunque cominciare a risparmiare molto prima. Ma chi compie le mosse giuste non ha bisogno di più denaro.

A partire da quale età sarebbe opportuno cominciare con i versamenti nel terzo pilastro? Ancora poco tempo fa avrei risposto che per la maggior parte delle persone è sufficiente partire dai 40 anni. Solo chi risparmia per acquistarsi una casa fa bene a cominciare prima con il pilastro 3a, poiché prelevare capitale è permesso per la proprietà abitativa. Ma con i tassi attuali estremamente bassi la mia valutazione è superata. Oggi consiglierei di iniziare tra 25 e 30 anni. Infatti questa generazione deve prepararsi mentalmente a lavorare oltre i 65 anni. Inoltre le loro rendite nella cassa pensioni segnano un ristagno.

Ma la buona notizia è che, compiendo le scelte giuste, i giovani possono aumentare notevolmente il loro capitale di previdenza senza bisogno di versare più denaro.

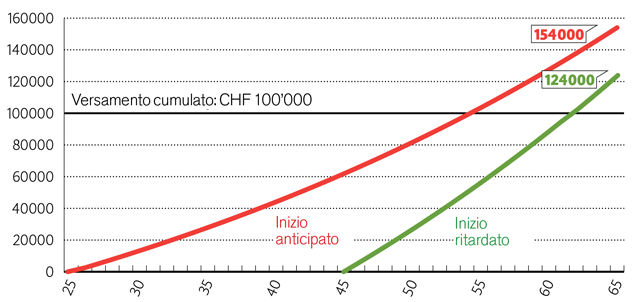

Dimostriamolo con un esempio concreto. Ipotizziamo che vogliate versare complessivamente 100’000 franchi nel terzo pilastro: se risparmiate 5000 franchi l’anno a partire dai 45 anni, il vostro capitale raggiunge i 124’000 franchi entro il pensionamento, con un rendimento del 2 percento. Se invece cominciate già a 25 anni, il versamento annuo si dimezza a 2500 franchi, perché risparmiate per un periodo due volte più lungo. Sebbene in entrambi i casi utilizziate un capitale di pari entità, cominciando presto a risparmiare il vostro patrimonio aumenta di 30’000 franchi in più, a 154’000 franchi, grazie agli interessi composti (v. grafico).

30’000 franchi in più di capitale grazie al risparmio precoce

Il tasso d’interesse attuale sul conto di previdenza è dello 0,6 percento. Contemporaneamente il rendimento del 2 percento usato nel nostro esempio non è senz’altro esagerato. Chi investe il proprio capitale nel pilastro 3a a lungo termine dovrebbe puntare su un fondo previdenziale. Ad esempio, il Mi-Fonds (CH) 40 V con una quota azionaria del 40 percento ha ottenuto un rendimento medio del 2,6 percento negli ultimi dieci anni, addirittura del 4,6 percento su cinque anni.

Inoltre gli sgravi fiscali nell’ambito del terzo pilastro contribuiscono notevolmente alla crescita del patrimonio.

Nell’esempio del versamento annuo di 2500 franchi un single, residente a Berna, con un reddito netto di 80’000 franchi può ridurre l’onere fiscale di ben 575 franchi ogni anno (in questo calcolo è già inclusa l’imposta sul versamento del capitale al pensionamento). Considerando il risparmio fiscale, il capitale previdenziale sale così a 177’000 franchi – un bel successo, partendo dai 100’000 franchi versati!

Proprio quando si è giovani è forte la tentazione di rimandare la previdenza.

Ma chi resiste a questa tentazione e comincia presto a versare capitale nel pilastro 3a sarà premiato con risultati molto migliori sui suoi risparmi, senza dover utilizzare più denaro. La differenza sta nella distribuzione più regolare del risparmio e nell’effetto prolungato degli interessi composti.

Inoltre, il terzo pilastro non comporta affatto una minore flessibilità. Decidete se e quanto versare in un anno in base alla vostra situazione finanziaria. Tra l’altro potete sempre passare da un fondo previdenziale a un conto di previdenza e viceversa. Soltanto le soluzioni assicurative implicano un impegno a più lungo termine.

Ma molti non sanno che i versamenti non effettuati nel terzo pilastro non possono più essere recuperati a posteriori. Il fisco ha limitato l’importo massimo ammesso a 6768 franchi l’anno.

E, soprattutto, il risparmio fiscale vale solo per l’anno in corso.

In altri termini, se mancate un versamento non potete più godere della deduzione fiscale. Per questo motivo è meglio versare regolarmente somme modeste quando si è ancora giovani piuttosto che tappare i buchi poco prima della pensione nel panico dell’ultimo momento.