La prévoyance vieillesse est sous pression. Avant tout en raison du niveau extrêmement bas des taux d’intérêt. En conséquence, les jeunes doivent commencer à épargner beaucoup plus tôt. Celui qui s’y prend bien à l’avance n’a cependant pas besoin de plus d’argent.

A partir de quel âge devrait-on commencer à verser des fonds dans le troisième pilier? Il y a peu, j’aurais encore répondu que, pour la plupart des gens, il suffisait de commencer aux alentours de 40 ans. Ce n’est que pour les personnes qui épargnaient en vue d’acquérir un logement que le pilier 3a était judicieux, car un versement en capital est autorisé dans ce but. Toutefois, l’extrême stagnation des taux fait que cette appréciation est désormais dépassée. Aujourd’hui, je recommanderais de commencer à épargner entre 25 et 30 ans. Car cette génération doit aussi se préparer à travailler au-delà de l’âge de 65 ans. De plus, les rentes versées par les caisses de pensions tendent à stagner.

Mais la bonne nouvelle c’est que, s’ils s’y prennent bien, les jeunes peuvent accroître sensiblement leur capital de prévoyance sans avoir pour autant à investir plus de fonds.

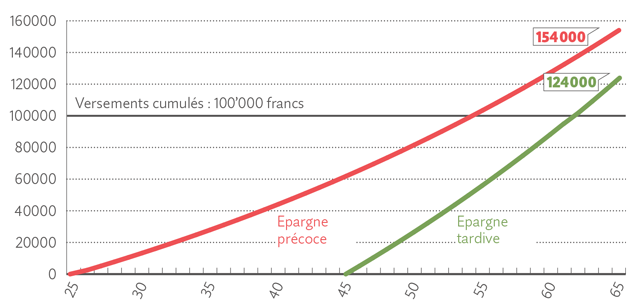

Un exemple concret montre comment cela est possible. Admettons que vous souhaitez verser 100 000 francs dans le troisième pilier. Si vous verser 5000 francs par année à partir de 45 ans, votre capital rémunéré au taux de 2% atteindra 124 000 francs au moment de la retraite. Si en revanche vous commencez déjà à partir de 25 ans, votre versement annuel se monte à 2500 francs, car la période d’épargne est deux fois plus longue. Bien que votre besoin en capital soit identique dans les deux cas, votre avoir est de 30 000 francs plus élevé et atteint 154 000 francs au moment de la retraite si vous commencez à épargner plus tôt – grâce aux intérêts composés (cf. graphique).

30 000 francs de capital en plus en commençant à économiser plus tôt

Actuellement, le taux d’intérêt versé sur le compte de prévoyance est de 0,6%. Le rendement de 2% appliqué dans notre exemple n’est malgré tout nullement exagéré. Celui qui place son argent à long terme dans le pilier 3a devrait recourir pour cela à un fonds de prévoyance. C’est ainsi que le Mi-Fonds (CH) 40 V, qui comprend une part en actions de 40%, a réalisé un rendement de 2,6% au cours des dix dernières années, et même de 4,6% sur cinq ans.

De plus, le rabais fiscal dont bénéficie le troisième pilier contribue sensiblement à l’accroissement du patrimoine.

Dans notre exemple, une personne célibataire domiciliée à Berne, disposant d’un revenu net de 80 000 francs et versant une contribution d’épargne annuelle de 2500 francs, peut réduire sa charge fiscale de pas moins de 575 francs par année. (L’impôt perçu sur le capital versé au moment de la retraite est déjà compris dans ce calcul). Compte tenu des économies d’impôts, le capital de prévoyance se monte ainsi à 177 000 francs – une somme appréciable comparée aux 100 000 francs versés.

La tentation est grande de différer la prévoyance, surtout quand on est jeune.

Mais, pour celui qui parvient à résister et à verser très tôt des cotisations dans le pilier 3a, le résultat est nettement supérieur en termes d’épargne – et cela sans devoir investir plus de fonds. La différence est due au versement plus régulier de l’épargne et à l’effet des intérêts composés, qui s’étend sur une période plus longue.

De plus, le troisième pilier vous permet de conserver une grande flexibilité. Vous décidez du montant que vous entendez verser en une année en fonction de votre situation financière. Vous pouvez également choisir à tout moment entre un fonds de prévoyance et un compte de prévoyance. Vous ne prenez un engagement à long terme que si vous choisissez une solution d’assurance.

Mais nombreux sont ceux qui ignorent que les versements ne peuvent plus être compensés si le troisième pilier est négligé trop longtemps. Le montant maximum autorisé par le fisc est en effet de 6768 francs par année.

Et, surtout, l’économie d’impôt n’est applicable que pour l’année courante.

Cela signifie que vous ne pouvez plus bénéficier ultérieurement de la déduction fiscale. Par conséquent, mieux vaut verser régulièrement de petites sommes durant vos jeunes années, plutôt que de chercher à combler les lacunes existantes à la dernière minute juste avant l’âge de la retraite.