Die Altersvorsorge ist unter Druck. Vor allem aufgrund der extrem tiefen Zinsen. Junge Leute müssen deshalb deutlich früher mit dem Sparen anfangen. Doch wer es klug anpackt, benötigt dazu nicht mehr Geld.

Ab welchem Alter sollte man mit den Einzahlungen in die dritte Säule beginnen? Noch vor Kurzem hätte ich geantwortet, dass für die meisten Leute ab etwa 40 Jahren ausreicht. Einzig wer auf einen Hauskauf sparte, für den machte die Säule 3a schon zu einem früheren Zeitpunkt Sinn, weil zu diesem Zweck ein Kapitalbezug erlaubt ist. Doch mit der extremen Zinsflaute ist diese Einschätzung überholt. Heute erachte ich einen Beginn zwischen 25 und 30 Jahren als empfehlenswert. Denn diese Generation muss sich darauf einstellen, länger als bis 65 zu arbeiten. Zudem stagnieren ihre Renten in der Pensionskasse.

Immerhin, die gute Nachricht lautet: Mit einem geschickten Vorgehen, können junge Leute ihr Vorsorgekapital massiv steigern, ohne dass sie dazu mehr Geld einzahlen müssen.

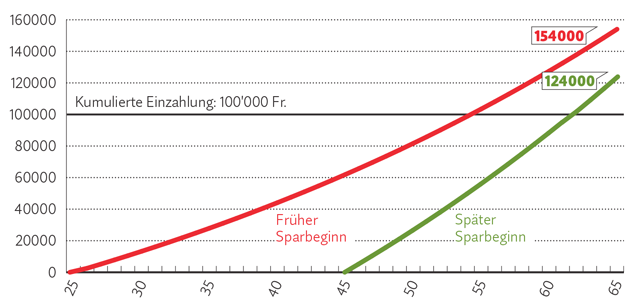

Ein konkretes Beispiel zeigt, wie dies möglich ist. Angenommen, Sie möchten insgesamt 100‘000 Franken in die dritte Säule einzahlen: Wenn Sie ab 45 pro Jahr 5000 Franken sparen, erreicht Ihr Kapital mit einer Rendite von 2 Prozent 124‘000 Franken bis zur Pensionierung. Starten Sie stattdessen bereits mit 25, halbiert sich Ihre jährliche Einzahlung auf 2500 Franken, weil Sie doppelt so lang sparen. Obwohl Sie in beiden Fällen gleich viel Kapital benötigen, steigt Ihr Vermögen beim früheren Sparbeginn um ganze 30‘000 Franken höher, auf 154‘000 Franken – dem Zinseszins sei Dank (vgl. Grafik).

30‘000 Franken mehr Kapital dank frühem Sparbeginn

Aktuell beträgt der Zinssatz auf dem Vorsorgekonto 0,6 Prozent. Gleichwohl ist die im Beispiel verwendete Rendite von 2 Prozent keineswegs zu hoch gegriffen. Wer sein Geld in der Säule 3a langfristig anlegt, sollte dazu einen Vorsorgefonds verwenden. So hat der Mi-Fonds (CH) 40 V mit einem Aktienanteil von 40 Prozent in den letzten zehn Jahren eine Durchschnittsrendite von 2,6 Prozent erzielt, über fünf Jahre sogar 4,6 Prozent.

Zusätzlich trägt in der dritten Säule der Steuerrabatt massgeblich zum Vermögensanstieg bei.

Im Beispiel mit der jährlichen Einzahlung von 2500 Franken kann eine ledige Person, wohnhaft in Bern, mit einem Nettoeinkommen von 80‘000 Franken die Steuerbelastung jedes Jahr um stattliche 575 Franken reduzieren. (Die Kapitalauszahlungssteuer bei der Pensionierung ist in dieser Kalkulation bereits berücksichtigt.) Inklusive Steuerersparnis steigt das Vorsorgekapital somit auf 177‘000 Franken – ein beachtlicher Erfolg, gemessen an den eingezahlten 100‘000 Franken!

Gerade in jungen Jahren ist die Versuchung gross, die Vorsorge auf später aufzuschieben.

Wer dem allerdings widersteht und frühzeitig in die Säule 3a einzahlt, wird mit einem deutlich grösseren Sparerfolg belohnt – ohne dafür mehr Geld einzusetzen. Der Unterschied entsteht durch die gleichmässigere Verteilung des Sparens und die längere Wirkung des Zinseszinseffekts.

Überdies behalten Sie bei der dritten Säule Ihre volle Flexibilität: Sie entscheiden je nach Ihrer finanziellen Lage, ob und wie viel Geld Sie in einem Jahr einzahlen. Auch zwischen einem Vorsorgefonds sowie einem –konto können Sie jederzeit beliebig wechseln. Einzig bei einer Versicherungslösung gehen Sie eine längerfristige Verpflichtung ein.

Was aber viele nicht wissen: Wenn Sie die dritte Säule zu lange vernachlässigen, können Sie die Einzahlungen nicht mehr kompensieren. Der Fiskus hat die maximal zulässige Summe nämlich auf 6768 Franken pro Jahr beschränkt.

Und vor allem gilt die Steuerersparnis immer nur für das laufende Jahr.

Das heisst, bei einer verpassten Einzahlung kommen Sie danach nicht mehr in den Genuss des Steuerabzugs. Deshalb lieber schon in jungen Jahren regelmässig in kleinen Summen einzahlen, als dann in einer Torschlusspanik kurz vor dem Rentenalter die entstandenen Löcher zu stopfen.