Mentre in un contesto di bassi tassi d’interesse gli investimenti di capitale non generano quasi più rendimenti, le case plurifamiliari promettono flussi di cassa positivi. Ciò genera una domanda crescente da parte degli investitori privati. La proprietà diretta richiede però know-how e tempo.

«Oggi le case plurifamiliari sono una delle pochissime possibilità d’investimento che offrono un rendimento relativamente sicuro e positivo.» – Questo è il ragionamento di molti investitori privati in tempi di «emergenza degli investimenti». Acquistano appartamenti di proprietà in modo mirato per concederli in locazione a terzi («Buy to let»). Altrettanto popolari sono le case plurifamiliari. Esse richiedono un investimento elevato, ma hanno il vantaggio che con diversi appartamenti non si ha il rischio di cluster di un singolo inquilino e che le spese amministrative e finanziarie sono più convenienti che non per una singola unità abitativa.

Interessante differenziale di rendimento

Finché i tassi d’interesse rimangono bassi e il mercato immobiliare è in piena espansione, il conto torna. Negli ultimi anni gli investitori hanno beneficiato doppiamente degli immobili. Da un lato, hanno generato flussi di cassa relativamente elevati dalla locazione. Dall’altro, hanno beneficiato di un aumento dei valori di mercato e quindi di un aumento del valore del capitale investito. Un fattore importante per gli immobili è la differenza tra un’obbligazione priva di rischio, come un’obbligazione della Confederazione, e i flussi di cassa netti (basati sul reddito da locazione meno i costi di gestione, manutenzione e simili). Questo cosiddetto «spread» è aumentato ulteriormente nel 2020 e nel 2021 ed è attualmente addirittura superiore alla media a lungo termine. Mentre le obbligazioni della Confederazione prive di rischio generano un rendimento negativo praticamente nell’intera fascia, con le case plurifamiliari sono realistici ricavi positivi dell’ordine del 2-3% netti. Questa è probabilmente la ragione principale per cui in Svizzera gli investimenti nel «mattone» sono ancora brillanti.

Le case plurifamiliari come «fuoriclasse»

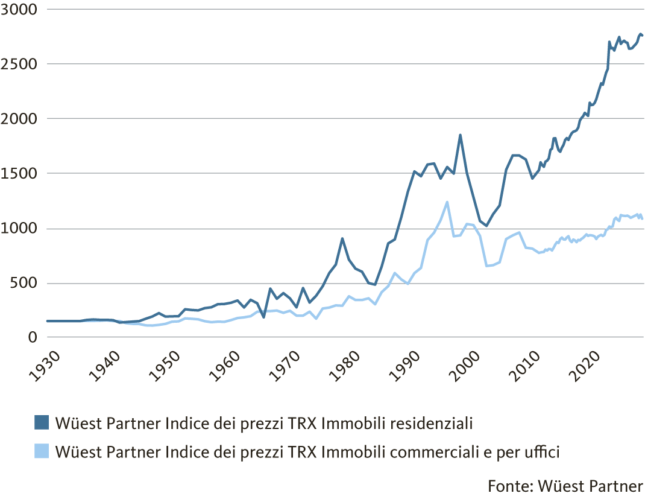

Soprattutto gli immobili residenziali godono ancora di una grande popolarità. Non è un caso: la performance a lungo termine, come somma di apprezzamento e reddito corrente, supera di molte volte quella di altre categorie di immobili. L’apprezzamento da sola è impressionante, come dimostrano gli indici dei prezzi della società di consulenza Wüest Partner. Su un orizzonte temporale molto lungo di diversi decenni, le case plurifamiliari lasciano molto indietro gli immobili commerciali e gli immobili a uso ufficio (v. grafico). Nel 2020 la situazione si è accentuata: mentre gli alberghi, le aree retail e gli edifici commerciali hanno registrato perdite di reddito, la locazione di abitazioni è stata molto stabile e resistente alle crisi. Questo si è poi riflesso anche nell’andamento dei prezzi.

Le case plurifamiliari battono gli immobili commerciali e gli immobili a uso ufficio nella performance a lungo termine

Coloro che ora vogliono investire, però, lo fanno ad un livello dei prezzi molto elevato. Soprattutto negli agglomerati urbani e nelle grandi aree economiche, la disponibilità al pagamento da parte degli investitori rimane molto elevata. Quest’anno i rendimenti netti degli immobili di punta a Ginevra o Zurigo sono addirittura scesi per la prima volta al di sotto del 2%. In parole povere, se gli investitori calcolano i ricavi annui meno i costi per 100 e li dividono per il prezzo d’acquisto, si ottiene questo rendimento. Vale come indicatore elementare e serve per la valutazione dell’investimento. Se ci rendiamo conto però che gli immobili comportano anche rischi e che a lungo termine devono essere iscritti a bilancio i costi di manutenzione, riparazione e ristrutturazione, gli indici di rendimento troppo bassi sollevano interrogativi. Ogni investitore deve determinare individualmente la soglia minima al di sotto della quale l’investimento non è più redditizio dal punto di vista economico.

E se i tassi d’interesse salgono?

Mentre gli investitori istituzionali, quali assicurazioni, fondi pensione o fondi immobiliari, finanziano le case plurifamiliari in gran parte con capitale proprio, i privati dipendono dalle ipoteche. Oltre ai rischi imprenditoriali e di mercato, accettano anche un rischio di variazione dei tassi. Finché oggi gli investitori privati possono finanziare la casa plurifamiliare con un tasso d’interesse molto basso, è tutto «sotto controllo». Gli interessi passivi e le spese accessorie correnti danno l’impressione che l’investimento sia a buon mercato, almeno per un certo periodo di tempo.

È solo che, prima o poi, ciò potrebbe tramutarsi in uno «specchietto per le allodole». Gli interessi passivi potrebbero un giorno aumentare, mentre i ricavi rimarranno invariati o tenderanno a peggiorare. Poiché il finanziamento esterno comporta un certo rischio e contribuisce al surriscaldamento del mercato immobiliare, l’autoregolamentazione delle banche ha introdotto norme più severe per gli immobili d’investimento in tutto il settore. In questo modo vengono finanziati solo anticipi pari al massimo al 75% del valore stimato della banca. Inoltre, i beneficiari del credito devono ridurre il loro anticipo a due terzi entro un massimo di 10 anni.

Che cosa determina la performance?

Il successo o l’insuccesso di tali investimenti dipende in larga misura dalla macroposizione e dalla microposizione. I dati relativi al passato forniscono comunque un quadro chiaro: in buone posizioni nelle città, negli agglomerati e nei grandi centri economici, la redditività si è rivelata molto robusta. Mentre gli edifici devono essere ammortizzati a lungo termine, una parte significativa degli investimenti è garantita sotto forma di terreni edificabili. Anche da questo punto di vista, nel lungo periodo, le località centrali e di trasporto ottengono risultati migliori rispetto a quelle periferiche. Negli ultimi trent’anni il valore dei terreni è aumentato più negli agglomerati che nelle zone rurali. Ciò dipende, tra l’altro, dallo sviluppo dei trasporti, dall’aumento della popolazione e dalla vicinanza dei posti di lavoro. Tuttavia, gli effetti della tendenza verso l’home office devono essere presi in considerazione qui: Sia gli inquilini che gli acquirenti stanno sempre più espandendo il loro raggio di ricerca oltre le aree relativamente vicine alla città.

Ma anche la microposizione non è trascurabile. La casa si trova in una zona residenziale popolare all’interno di un particolare quartiere o comune? Qual è il livello di accessibilità del sito, e come si presenta in relazione a inquinamento ambientale, rumore, esposizione al sole, possibilità per lo shopping e il tempo libero? La pratica dimostra che anche nei centri abitati di medie dimensioni o nelle zone rurali alcuni immobili sono solidi e redditizi. Ciò che conta è se l’offerta è accessibile rispetto al mercato locale delle locazioni e interessante per un determinato gruppo target. Oltre alla microposizione e alla macroposizione, gli interessati a un immobile dovrebbero anche esaminare a fondo lo stato dell’immobile. Quando si tratta di ristrutturazioni e investimenti importanti, occorre calcolare e programmare tali investimenti in modo paritario. Chi non ha esperienza in materia, prima di effettuare un nuovo investimento dovrebbe farsi consigliare da un professionista edile o da un architetto. L’ideale è che la proprietà elabori un business plan a più lungo termine che comprenda sia l’andamento presunto della redditività sia i fattori di costo.

Patrimonio privato o commerciale

Chi investe direttamente in immobili o vi ha già aderito per eredità deve confrontarsi, tra molte altre cose, con la forma giuridica e di proprietà e con le conseguenze fiscali. Se è proprietario esclusivo, dispone di competenze illimitate. Le comunioni ereditarie, invece, funzionano come società semplice, il che significa che tutte le decisioni in materia di ristrutturazioni, locazione, vendita, ecc. richiedono l’unanimità. Tale forma organizzativa è considerata piuttosto immobile ed estremamente vulnerabile ai conflitti. L’esperienza ha dimostrato che le opinioni divergono su molte questioni, dalla strategia a lungo termine passando per la locazione fino ad arrivare ai dettagli delle ristrutturazioni e delle riparazioni. In una situazione del genere si può agire in modo più efficace se una persona di fiducia – all’interno della famiglia o un fiduciario esterno – è dotata di poteri adeguati. Naturalmente, si può anche pensare di affidare la gestione ad una società di gestione professionale.

A partire da un determinato volume può valere la pena non detenere un immobile nel patrimonio privato (come persona fisica), ma trasferirlo in una società immobiliare o in una società anonima immobiliare (persona giuridica). In questo modo gli investitori e i proprietari interessati hanno più spazio di manovra – ad esempio, hanno il diritto di effettuare ammortamenti, il che comporta una riduzione delle imposte sugli utili. Per definire la forma giuridica appropriata, i privati dovrebbero chiedere una consulenza. Non vanno sottovalutate neppure le conseguenze fiscali, in particolare per le imposte sul patrimonio e sul reddito nonché per eventuali imposte sugli utili o sugli utili da sostanza immobiliare.

Conclusione: servono strategie ben ponderate, competenze e un business plan coerente. Anche il finanziamento deve poggiare su basi solide. Altrimenti è meglio lasciar perdere, investire invece in titoli liquidi in borsa o godersi l’abitazione in un immobile a uso proprio.

Jürg Zulliger

Jürg Zulliger è giornalista freelance specializzato nel settore immobiliare e delle costruzioni, nella proprietà abitativa e nell’edilizia residenziale. Scrive per diverse testate e pubblicazioni specialistiche.

La nostra consulenza vi porta all’immobile dei vostri desideri

Insieme con voi, la vostra o il vostro consulente personale troverà le soluzioni di finanziamento più indicate per l’immobile che desiderate acquistare. Naturalmente, su richiesta, vi assistiamo anche in tutte le altre questioni bancarie.