Während Anlagen in Form von Spareinlagen und Obligationen im Tiefzinsumfeld kaum noch etwas abwerfen, versprechen Mehrfamilienhäuser positive Erträge. Das erzeugt eine steigende Nachfrage bei privaten Anlegerinnen und Anlegern. Immobilienbesitz setzt aber Know-how und Zeit voraus.

«Mehrfamilienhäuser sind heute eine der ganz wenigen Anlagemöglichkeiten, die einen relativ sicheren, positiven Ertrag erbringen.» – So und ähnlich argumentieren in Zeiten des «Anlagenotstands» viele Privatanlegerinnen und -anleger. Sie kaufen gezielt Eigentumswohnungen, um sie an Dritte zu vermieten («Buy to let»). Einer ebenso grossen Popularität erfreuen sich Mehrfamilienhäuser. Sie erfordern zwar ein erhöhtes Investment, haben aber den Vorteil, dass man bei mehreren Wohnungen nicht das Klumpenrisiko eines einzigen Mieters hat und dass sich der Aufwand für Verwaltung und Finanzierung eher rechnet als für eine einzelne Wohneinheit.

Attraktive Renditedifferenz

Solange die Zinsen tief bleiben und der Immobilienmarkt boomt, geht die Rechnung auf. In den letzten Jahren haben Investorinnen und Investoren mit Immobilien gleich doppelt profitiert. So kamen sie zum einen in den Genuss von vergleichsweise hohen laufenden Erträgen (Cashflows) aus der Vermietung. Zum anderen erzielten sie einen Wertzuwachs auf ihrem investierten Kapital in Form von steigenden Verkehrswerten. Eine wichtige Stellschraube ist bei Liegenschaften die Differenz zwischen einer risikolosen Anleihe wie einer Bundesobligation und den Nettorenditen (basierend auf den Mieterträgen abzüglich Kosten für Bewirtschaftung, Unterhalt und Ähnliches). Dieser sogenannte «Spread» ist 2020 und 2021 eher noch gestiegen und liegt aktuell sogar über dem langfristigen Durchschnitt. Während risikolose Bundesobligationen praktisch durchs Band eine negative Rendite abwerfen, sind mit Mehrfamilienhäusern Nettorenditen in einer Grössenordnung von 2 bis 3 Prozent durchaus realistisch. Dies dürfte wohl die Hauptursache dafür sein, dass in der Schweiz Investments in «Betongold» nach wie vor glänzend dastehen.

Wohnbauten als «Überflieger»

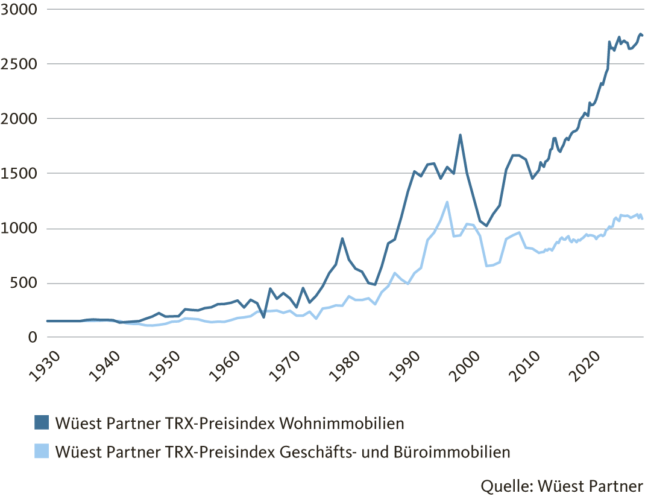

Vor allem Wohnimmobilien erfreuen sich nach wie vor einer grossen Beliebtheit. Das kommt nicht von ungefähr: Die längerfristige Performance als Summe von Wertsteigerungen und laufenden Erträgen übersteigt diejenige anderer Immobilienkategorien um ein Mehrfaches. Allein die Wertentwicklung ist beeindruckend, wie die Preisindizes des Beratungsunternehmens Wüest Partner zeigen. Über einen sehr langen Zeithorizont von mehreren Jahrzehnten gerechnet, lassen Mehrfamilienhäuser Geschäfts- und Büroimmobilien weit hinter sich (siehe Grafik). 2020 hat sich dies noch akzentuiert: Während Hotels, Retailflächen und Geschäftshäuser Ertragsausfälle hinnehmen mussten, verlief die Vermietung von Wohnungen sehr konstant und erwies sich als krisenresistent. Das schlug sich dann auch auf die Preisentwicklung nieder.

Mehrfamilienhäuser schlagen Geschäfts- und Büroimmobilien bei der langfristigen Wertentwicklung

Wer jetzt noch investieren will, steigt allerdings bei einem sehr hohen Preisniveau ein. Vor allem in den städtischen Agglomerationen und den grossen Wirtschaftsräumen ist die Zahlungsbereitschaft von Investorinnen und Investoren unverändert sehr hoch. Die Renditen von absoluten Spitzenimmobilien in Genf oder Zürich sind dieses Jahr netto sogar erstmals unter 2 Prozent gefallen. Das heisst vereinfacht gesagt: Wenn Anlegerinnen und Anleger die jährlichen Erträge abzüglich Kosten mal 100 rechnet und durch den Kaufpreis dividieren, ergibt sich diese Rendite. Sie gilt als elementare Kennzahl und dient der Einschätzung des Investments. Wenn wir uns vergegenwärtigen, dass Liegenschaften aber auch mit Risiken verbunden sind und auf Dauer Kosten für Unterhalt, Reparaturen und Erneuerung zu budgetieren sind, werfen allzu tiefe Renditekennzahlen Fragen auf. Bei welcher unteren Schwelle sich das Investment wirtschaftlich gesehen nicht mehr rechnet, muss jede Anlegerin und jeder Anleger individuell beantworten.

Was, wenn die Zinsen steigen?

Während institutionelle Investoren wie Versicherungen, Pensionskassen oder Immobilienfonds Mehrfamilienhäuser weitgehend mit Eigenkapital finanzieren, sind Privatpersonen auf Hypotheken angewiesen. Nebst den unternehmerischen Risiken und Marktrisiken nehmen sie damit zusätzlich ein Zinsänderungsrisikoin Kauf. Solange Privatanlegerinnen und -anleger das Mehrfamilienhaus heute sehr zinsgünstig finanzieren können, ist alles im «grünen» Bereich. Der Zinsaufwand sowie die laufenden Nebenkosten erwecken den Eindruck, dass das Investment geradezu billig ist – für eine gewisse Zeit jedenfalls.

Bloss kann sich diese «Schönwetterrechnung» irgendwann ins Gegenteil verkehren. Der Zinsaufwand könnte eines Tages steigen, während sich die Erträge durch die Konstruktion des Referenzzinssatzes für Mieten nur verzögert erhöhen. Weil die Fremdfinanzierung ein gewisses Risiko darstellt und zur Überhitzung des Immobilienmarkts beiträgt, sorgte die Selbstregulierung der Banken, welche von der FINMA anerkennt wurde bei Anlageimmobilien für branchenweit verschärfte Bestimmungen. So werden nur noch Belehnungen von maximal 75 Prozent des Schätzwerts der Bank finanziert. Zusätzlich müssen Kreditnehmerinnen und -kreditnehmer ihre Belehnung neu innert maximal 10 Jahren auf zwei Drittel reduzieren.

Was bestimmt die Performance?

Der Erfolg oder Misserfolg mit solchen Investitionen hängt massgeblich von der jeweiligen Makro- und der Mikrolage ab. Die entsprechenden Kennzahlen aus der Vergangenheit ergeben jedenfalls ein klares Bild: An guten Lagen in Städten, Agglomerationen und grossen Wirtschaftszentren erwies sich die Ertragslage als sehr robust. Während die Gebäude längerfristig abgeschrieben werden müssen, ist ein wesentlicher Teil der Investitionen in Form von Bauland gesichert. Auch unter diesem Aspekt schneiden die verkehrstechnisch und zentral gelegenen Standorte im längerfristigen Zeitvergleich besser ab als periphere Lagen. In den Agglomerationen sind die Landwerte in den letzten 30 Jahren stärker gestiegen als in ländlichen Regionen. Das hängt u.a. mit der Verkehrserschliessung, dem Bevölkerungszuwachs und der Nähe von Arbeitsplätzen zusammen. Allerdings sind hier mögliche Veränderungen durch den Trend zu Home-Office zu berücksichtigen: Mieter wie Käufer weiten ihren Suchradius immer stärken über die relativ stadtnahen Räume hinweg aus.

Doch auch die Mikrolage ist nicht zu vernachlässigen. Steht das Haus an einer beliebten Wohnlage innerhalb eines bestimmten Quartiers oder einer Gemeinde? Wie gut ist der Standort erschlossen, und wie steht es mit Umweltimmissionen, Lärm, Besonnung, Einkaufs- und Freizeitmöglichkeiten? Die Praxis zeigt, dass auch in Ortschaften mittlerer Grösse oder in ländlichen Regionen manche Objekte solide und ertragsstark abschneiden. Entscheidend ist, ob das Angebot in Relation zum lokalen Mietmarkt erschwinglich und für eine bestimmte Zielgruppe attraktiv ist. Von der Mikro- und der Makrolage abgesehen sollten sich Immobilieninteressentinnen und -interessenten auch gründlich mit dem Zustand des Objekts auseinandersetzen. Wenn grössere Erneuerungen und Investitionen anstehen, muss dies 1:1 kalkuliert und eingeplant werden. Wer in diesen Fragen nicht selbst versiert ist, sollte sich vor einer Neuinvestition von einer Baufachperson oder einer Architektin bzw. einem Architekten beraten lassen. Im Idealfall stellt die Eigentümerschaft einen längerfristigen Businessplan auf, der sowohl die mutmassliche Entwicklung der Ertragslage als auch die Kostenfaktoren umfasst.

Privat- oder Geschäftsvermögen

Wer direkt in Immobilien investiert oder bereits durch Erbschaft dazu gekommen ist, muss sich neben vielem anderen mit der Rechts- und Eigentumsform und den steuerlichen Folgen auseinandersetzen. Handelt es sich um einen Alleineigentümer, verfügt er über uneingeschränkte Kompetenzen. Wer dagegen durch Erbe Miteigentümerin oder Miteigentümer einer Immobilie wird, muss sich bewusst sein: Erbengemeinschaften funktionieren als einfache Gesellschaft – das heisst, sämtliche Entscheide zu Renovationen, Vermietung, Verkauf usw. setzen Einstimmigkeit voraus. Eine solche Organisationsform gilt als eher unbeweglich und ausgesprochen konfliktanfällig. Erfahrungsgemäss divergieren die Meinungen in vielen Fragen – angefangen von der längerfristigen Strategie über die Vermietung bis zu Details von Renovationen und Reparaturen. Effizienter lässt sich in einer solchen Konstellation dann agieren, wenn eine Vertrauensperson – innerhalb der Familie oder ein externer Treuhänder – mit entsprechenden Vollmachten ausgestattet ist. Denkbar ist natürlich auch, die Geschäftsführung an eine professionelle Verwaltungsfirma auszulagern.

Ab einem gewissen Volumen kann es sich lohnen, eine Immobilie nicht im Privatvermögen zu halten (als natürliche Person), sondern sie in eine Immobiliengesellschaft bzw. Immobilien-AG einzubringen (juristische Person). Damit haben die beteiligten Investoren und Eigentümer mehr Gestaltungsspielraum – es steht ihnen z.B. zu, Abschreibungen vorzunehmen, was zu tieferen Gewinnsteuern führt. Um die passende Rechtsform zu definieren, sollten sich Privatpersonen beraten lassen. Nicht zu unterschätzen sind auch die steuerlichen Folgen, und zwar bei Vermögens- und Einkommenssteuern sowie bei allfälligen Gewinn- oder Grundstückgewinnsteuern.

Fazit: Es braucht durchdachte Strategien, Sachverstand und einen schlüssigen Businessplan. Auch die Finanzierung muss auf einem soliden Fundament stehen. Sonst lässt man besser die Finger davon, investiert stattdessen in liquide Titel an der Börse oder geniesst das Wohnen in einer selbst genutzten Liegenschaft.

Mit unserer Beratung zu Ihrer Wunschliegenschaft

Gemeinsam mit Ihnen findet Ihre persönliche Kundenberaterin oder Ihr persönlicher Kundenberater geeignete Finanzierungslösungen für Ihre Wunschliegenschaft. Natürlich unterstützen wir Sie auf Wunsch auch bei allen anderen Bankanliegen.

Jürg Zulliger

Jürg Zulliger ist freier Journalist mit den Spezialgebieten Immobilienbranche, Bauwirtschaft, Wohneigentum und Wohnungsbau. Er schreibt für verschiedene Zeitungen und Fachpublikationen.