Alors que les placements de capitaux ne génèrent presque plus de rendement à cause des taux bas, les immeubles locatifs promettent des flux de trésorerie positifs. Cela suscite une demande croissante de la part des investisseurs privés. Mais la propriété directe requiert du savoir-faire et du temps.

«Les immeubles locatifs sont l’une des rares opportunités de placement qui offrent un rendement relativement sûr et positif.» – De nombreux investisseurs privés avancent de tels arguments en ces temps de «pénurie de placements». Ils font des achats ciblés de logements en copropriété afin de les louer à des tiers («Buy to let»). Les immeubles locatifs jouissent d’une popularité tout aussi forte. Ils requièrent certes un investissement accru, mais ont l’avantage de ne pas présenter le risque de regroupement d’un seul locataire et d’avoir des frais de gestion et de financement relativement plus faibles que pour un seul appartement.

Écart de rendement attrayant

Tant que les taux d’intérêt restent bas et que le marché immobilier est en hausse, le compte est bon. Ces dernières années, les investisseurs ont profité de l’immobilier à deux titres. D’une part, ils ont enregistré des flux de trésorerie élevés grâce aux loyers. D’autre part, ils ont profité de la hausse des valeurs vénales et réalisé des plus-values sur le capital investi. L’écart entre le rendement des obligations fédérales et les flux de trésorerie nets (basés sur les revenus locatifs moins les coûts de gestion, d’entretien, etc.) constitue un élément important pour les immeubles. Ce «spread» a eu tendance à augmenter en 2020 et en 2021, si bien qu’il dépasse actuellement sa moyenne à long terme. Alors que les obligations de la Confédération sans risque dégagent typiquement un rendement négatif, il est tout à fait réaliste d’escompter un rendement net positif de 2% à 3% d’un immeuble locatif. C’est probablement la principale raison pour laquelle les investissements immobiliers sont encore si prisés en Suisse.

Surperformance des immeubles locatifs

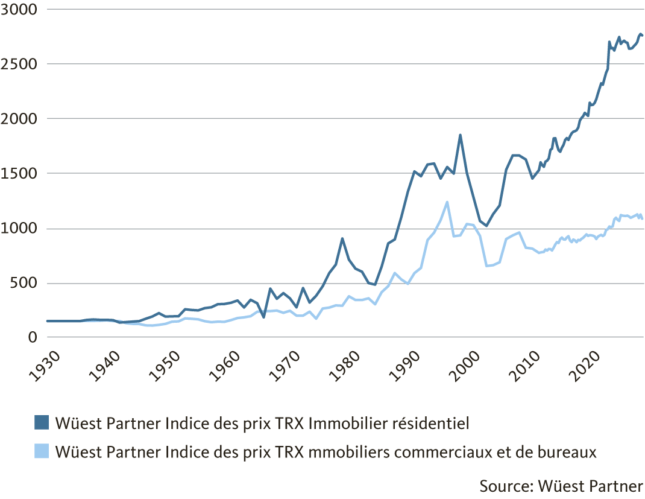

L’immobilier résidentiel, en particulier, jouit encore d’une grande popularité. Ce n’est pas un hasard: sa performance à long terme, en tant que somme de l’appréciation et du revenu courant, est largement supérieure à celle d’autres segments immobiliers. L’appréciation à elle seule est impressionnante, comme le montrent les indices de prix des consultants Wüest Partner. Les immeubles locatifs surperforment nettement les immeubles commerciaux et de bureaux sur un horizon à long terme de plusieurs décennies (voir le graphique). Cette situation s’est accentuée en 2020: les bailleurs d’hôtels, de surfaces de détail et de grands magasins ont subi des pertes de loyers, mais les locations de logements sont restées stables malgré la crise. Cela s’est ensuite également reflété dans l’évolution des prix.

Les immeubles locatifs surperforment les immeubles commerciaux et de bureaux à long terme.

Mais si l’on veut investir aujourd’hui, on est confronté à des prix d’achat très élevés. La propension à payer des investisseurs reste très élevée, en particulier dans les agglomérations urbaines et les grandes zones économiques. De ce fait, les rendements nets de l’immobilier de premier ordre à Genève ou à Zurich sont tombés en dessous de 2% pour la première fois cette année. Ce rendement est calculé en divisant les recettes annuelles, après déduction des coûts, par le prix d’achat et en multipliant le résultat par 100. Ce chiffre-clé sert à évaluer les investissements. Comme les immeubles comportent également des risques et engendrent des coûts d’entretien, de réparation et de rénovation à long terme, un taux de rendement insuffisant est problématique. Chaque investisseur doit déterminer individuellement le seuil en dessous duquel un tel investissement n’est plus rentable d’un point de vue économique.

Que se passe-t-il si les taux d’intérêt montent?

Alors que les investisseurs institutionnels (assurances, caisses de pension ou fonds immobiliers) financent la majeure partie des immeubles locatifs avec leurs fonds propres, les particuliers dépendent des prêts hypothécaires. Outre les risques opérationnels et de marché, ces derniers s’exposent donc au risque de variation des taux. Tant que les investisseurs privés peuvent financer l’immeuble locatif à un taux d’intérêt très avantageux, tout va bien. La charge d’intérêts et les frais courants donnent l’impression que l’investissement est bon marché, du moins pour un certain temps.

Mais ce scénario optimiste risque de s’assombrir à un moment donné. La charge d’intérêts peut augmenter alors que les revenus restent stables, voire diminuent. Comme le financement par dette comporte des risques et contribue à la surchauffe du marché immobilier, l’autorégulation du secteur bancaire resserré les conditions applicables aux placements immobiliers. Le financement bancaire est désormais limité à 75% de la valeur estimée par la banque. En outre, les emprunteurs doivent ensuite réduire ce taux d’avance à 2/3 en l’espace de dix ans au maximum.

Qu’est ce qui détermine la performance?

Le succès ou l’échec d’un tel investissement dépend en grande partie de la macro-situation et de la micro-situation. Les statistiques sont claires à ce niveau: les objets bien situés dans les villes, les agglomérations et les grands centres économiques ont affiché une rentabilité très robuste par le passé. Alors que les bâtiments doivent être amortis à long terme, les investissements correspondent en grande partie aux terrains à bâtir. De même, les terrains centraux bien desservis par les transports ont une meilleure performance à long terme que ceux qui se trouvent dans des zones périphériques. Au cours des 30 dernières années, les terrains se sont appréciés plus fortement dans les agglomérations que dans les zones rurales. Cela est entre autres dû à la desserte des transports, à la croissance démographique et à la proximité d’emplois. Toutefois, il faut tenir compte ici des effets de la tendance au télétravail: les locataires comme les acheteurs étendent de plus en plus leur rayon de recherche au-delà des zones relativement proches de la ville.

Mais il ne faut pas négliger la micro-situation. L’immeuble est-il dans une zone résidentielle prisée au sein d’un quartier particulier ou d’une commune? Comment l’emplacement est-il évalué en termes de desserte, de nuisances, de bruit, d’ensoleillement, de magasins et de loisirs? En pratique, on constate que, dans des localités moyennes ou des régions rurales, certains objets affichent un rendement élevé et stable. Ce qui importe, c’est que l’offre soit abordable par rapport au marché locatif local et attrayante pour un groupe cible particulier. Outre la micro-situation et la macro-situation, les investisseurs immobiliers prospectifs doivent étudier en détail l’état de l’objet. Si des innovations et des investissements importants sont nécessaires, cela doit être calculé et planifié exactement. Si vous n’êtes pas expert(e) en la matière, demandez conseil à un professionnel du bâtiment ou à un architecte avant de procéder à un nouvel investissement. Dans l’idéal, le propriétaire élabore un business plan à long terme couvrant l’évolution probable des recettes et des coûts.

Patrimoine privé ou patrimoine social

Si l’on devient propriétaire immobilier direct en investissant ou en héritant, on doit entre autres étudier la forme juridique, le régime de propriété et les effets fiscaux. En cas de propriété exclusive, le propriétaire dispose de compétences illimitées. En revanche, une communauté héréditaire fonctionne comme une société simple et toutes les décisions en matière de rénovation, de location, de vente, etc. requièrent l’unanimité. Ce type d’organisation est relativement rigide et conflictuel. L’expérience montre que les opinions divergent sur de nombreux sujets, allant de la stratégie à long terme à la location en passant par les détails des rénovations et des réparations. Dans ce cas, il peut être préférable de doter une personne de confiance – externe ou au sein de la famille – des pouvoirs correspondants. Il est également envisageable d’externaliser l’exploitation à une société de gestion professionnelle.

Au-delà d’un certain volume, il peut être judicieux de ne pas conserver un bien immobilier dans son patrimoine privé (personne physique), mais de le transférer dans une société immobilière ou une société anonyme immobilière (personne morale). Les investisseurs et propriétaires disposent ainsi d’une plus grande marge de manœuvre – ils peuvent p. ex. procéder à des amortissements et réduire leur impôt sur les bénéfices. Pour définir la forme juridique appropriée, les particuliers devraient se faire conseiller. Il ne faut pas non plus sous-estimer les conséquences fiscales, notamment concernant l’impôt sur la fortune et le revenu et les éventuels impôts sur les plus-values relatives aux immeubles ou aux terrains.

Conclusion: il faut des stratégies réfléchies, une expertise et un business plan cohérent. Le financement doit également reposer sur des bases solides. Sinon, il vaut mieux s’abstenir et investir à la place dans des titres liquides cotés en Bourse ou dans un logement à usage propre.

Réalisez votre rêve immobilier grâce à nos conseils

Votre conseiller ou conseillère personnel(le) trouvera avec vous les solutions de financement appropriées pour le bien immobilier de vos rêves. Bien entendu, nous vous soutenons également dans toutes vos opérations bancaires, si vous le souhaitez.

Jürg Zulliger

Jürg Zulliger est journaliste indépendant spécialisé dans l’immobilier, le bâtiment, la propriété et la construction de logements. Il écrit pour différents journaux et publications spécialisées.