Malgré le revirement sur les taux d’intérêt, les prix de l’immobilier résidentiel continuent d’augmenter en Suisse pour des raisons structurelles. Et la tendance ne semble pas vouloir s’inverser. Fait intéressant pour les investisseurs: la performance des actions des sociétés immobilières et des fonds immobiliers est supérieure à la moyenne en comparaison internationale.

Lors d’un engagement à long terme sur les marchés financiers, le choix de la stratégie de placement adaptée est déterminant. Outre les traditionnelles classes d’actifs telles que les actions et les obligations, les portefeuilles diversifiés sont souvent complétés par des placements alternatifs. Cela permet une diversification plus large du portefeuille, car dans l’idéal, les placements alternatifs ne sont que peu, voire pas du tout corrélés à la performance des classes d’actifs traditionnelles.

Les instruments de placement alternatifs sont très hétérogènes: cette catégorie regroupe en fait tous les placements autres que les actions, les titres à revenu fixe (obligations) ou les placements monétaires. La catégorie englobe aussi les investissements dans l’immobilier, point sur lequel nous nous focaliserons ci-après.

Le fonctionnement particulier du marché immobilier suisse

Après une longue période de taux bas, la plupart des banques centrales des pays occidentaux ont commencé à resserrer vigoureusement la vis monétaire en 2022 pour contrer l’excès d’inflation. En principe, les manuels nous apprennent qu’une hausse des taux directeurs augmente les coûts de financement d’un projet immobilier et devrait ainsi freiner la demande. Cela oblige les acteurs de l’offre à revoir leurs prix à la baisse. Voilà pour la théorie.

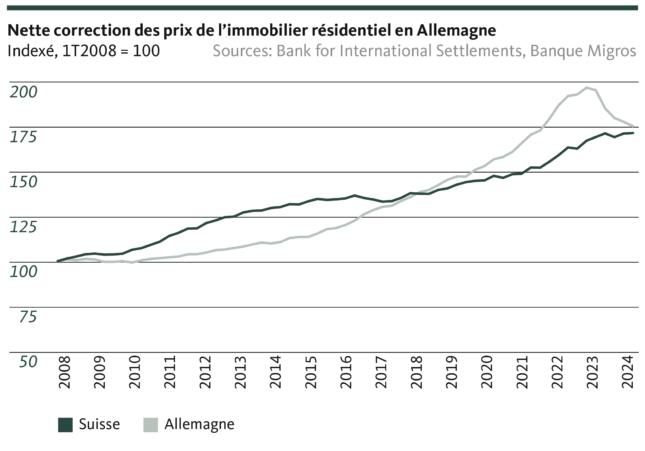

Mais la réalité est un peu plus compliquée et exige que l’on tienne compte de facteurs autres que le niveau des taux d’intérêt lorsqu’on analyse les prix de l’immobilier résidentiel. Le premier graphique montre que les prix de l’immobilier résidentiel en Suisse et en Allemagne ont connu une augmentation soutenue au cours des 15 dernières années, jusqu’au revirement des taux d’intérêt. La politique monétaire ultra-accommodante y a contribué de manière décisive. Peu d’autres biens ou services ont connu une telle hausse des prix en si peu de temps. Et cela, il faut le préciser, ne concerne que la moyenne nationale. Dans les zones urbaines, la hausse a été encore plus marquée.

Le revirement des taux commence maintenant à produire des effets différents. Le relèvement musclé des taux directeurs par la Banque centrale européenne exerce une pression considérable sur les prix de l’immobilier en Allemagne, qui avaient explosé ces dernières années. La hausse des taux d’intérêt est le dernier ingrédient non comestible d’un cocktail déjà toxique composé de vents contraires conjoncturels, de désorientation politique, d’incertitudes sociales et de problèmes structurels.

Or, en Suisse, le revirement des taux d’intérêt n’a provoqué qu’une stabilisation temporaire du niveau des prix de l’immobilier. Des éléments structurels ont largement soutenu le marché immobilier suisse: l’offre (faible activité de construction et faible taux de vacance) et la demande (immigration nette massive) poussent les prix à la hausse. Nous pensons donc que les nouvelles conditions en matière de taux n’entraîneront pas de corrections généralisées et marquées. Il existe cependant une certaine pression sur les prix, surtout dans les zones périphériques, et nous tablons uniquement sur un ralentissement de la croissance des prix, notamment dans les zones bien desservies et les zones urbaines.

Le relèvement des taux directeurs se fait également sentir chez les locataires des biens d’habitation. Chaque trimestre, l’Office fédéral du logement calcule le taux hypothécaire de référence sur la base des taux hypothécaires moyens des banques. Une hausse du taux d’intérêt de référence permet aux bailleurs de procéder à une révision du loyer. Cela s’est produit deux fois l’an dernier, avec des répercussions sur les loyers. La situation est différente pour les immeubles commerciaux: les loyers des surfaces de bureaux, commerciales et de vente se sont retrouvés sous pression. Les vents conjoncturels contraires et le changement structurel provoqué par l’évolution du monde du travail (télétravail) et des habitudes d’achat (commerce en ligne) réduisent la demande. Cette évolution est également perceptible dans d’autres pays, dans des proportions parfois dramatiques (voir le Point de vue du 23 février).

La performance est également meilleure en comparaison internationale

Les investisseurs ont plusieurs options pour profiter de l’évolution actuelle du marché immobilier suisse. La première option consiste à investir directement dans un immeuble de rapport. Une solution cependant coûteuse. Les marchés financiers offrent justement une alternative. Ils permettent une exposition aux actions de sociétés immobilières cotées ou aux parts d’un fonds immobilier. Les fonds immobiliers sont une sorte de fonds de placement qui investissent le capital collecté pour l’acquisition, la construction ou le financement de biens immobiliers.

Au cours des cinq dernières années, les deux placements sur le marché financier suisse ont dégagé un rendement similaire de 4,5% en moyenne par an, tandis qu’un indice comparable composé d’actions de sociétés immobilières européennes a nettement baissé depuis le revirement des taux d’intérêt.

Nous pensons que les placements en actions de sociétés immobilières et fonds immobiliers suisses constitueront, dans les années à venir, un élément de diversification intéressant au sein d’un portefeuille équilibré. La baisse des revenus locatifs dans l’immobilier commercial est plus que compensée par l’évolution du secteur résidentiel et nous considérons que le risque d’une nette correction des prix est faible dans l’environnement actuel. Les placements dans le secteur immobilier suisse conservent par conséquent tout leur attrait.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.