Nonostante la svolta dei tassi, per motivi strutturali i prezzi degli immobili residenziali in Svizzera continuano a salire. Al momento non si intravede un’inversione di tendenza. Il risvolto della medaglia: nel confronto internazionale, la performance delle azioni delle società immobiliari e dei fondi immobiliari è superiore alla media.

Quando si investe sui mercati finanziari a lungo termine, è cruciale la scelta della giusta strategia di investimento. Oltre alle classi di asset classiche, come le azioni e le obbligazioni, spesso i portafogli diversificati vengono completati con investimenti alternativi. Ciò consente di avere una più ampia diversificazione del portafoglio, in quanto, nel caso ideale, gli investimenti alternativi hanno una correlazione minima o nulla con la performance delle classi di asset tradizionali.

Gli strumenti d’investimento alternativi sono molto eterogenei: in realtà in questa categoria si annoverano tutti gli investimenti che non sono azioni, titoli a tasso fisso (obbligazioni) o investimenti nel mercato monetario. Vi si inquadrano anche gli investimenti in immobili, sui quali vogliamo soffermarci in seguito.

Diversi i meccanismi del mercato immobiliare svizzero

Dopo una lunga fase di bassi tassi d’interesse, nel 2022 la maggior parte delle banche centrali dei Paesi occidentali ha avviato un’energica stretta monetaria per contrastare l’inflazione in forte ascesa. In linea di principio, un aumento del tasso di riferimento accresce i costi di finanziamento di un progetto immobiliare e, stando alla teoria, dovrebbe in tal modo contenere la domanda. Ciò costringe il versante dell’offerta a correggere verso il basso i propri prezzi. Appunto, in teoria.

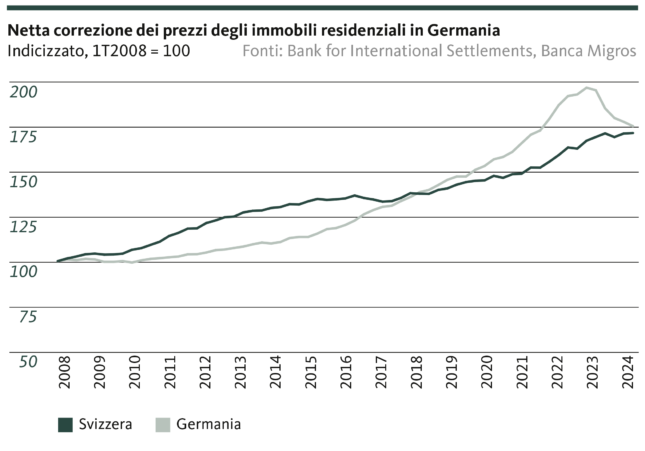

La realtà, tuttavia, è un po’ più complicata e richiede che nell’analisi dei prezzi degli immobili residenziali si tenga conto di fattori diversi dal livello dei tassi. Il primo grafico mostra che negli ultimi 15 anni, fino all’inversione di tendenza dei tassi d’interesse, in Svizzera e in Germania i prezzi degli immobili residenziali sono costantemente saliti. Ad esso ha contribuito in misura decisiva la politica monetaria ultraespansiva. Difficile trovare un altro bene o servizio che abbia subito un’impennata così forte dei prezzi in così poco tempo. E questo, attenzione al dato, nell’ottica della media nazionale. Nelle aree urbane l’aumento è stato ancora più pronunciato.

L’inversione di tendenza dei tassi d’interesse sta iniziando a produrre effetti di diverso tipo. In Germania, in particolare, il significativo aumento dei tassi d’interesse da parte della Banca centrale europea sta esercitando una notevole pressione sui prezzi degli immobili nella nazione tedesca, esplosi negli ultimi anni. L’aumento dei tassi è l’ultimo ingrediente indigesto di un già tossico cocktail fatto di venti contrari congiunturali, disorientamento politico, insicurezza sociale e problemi strutturali.

Da noi l’inversione di tendenza dei tassi d’interesse ha portato, invece, solo a una temporanea stabilizzazione del livello dei prezzi degli immobili. Alcuni aspetti strutturali rappresentano un solido sostegno per il mercato immobiliare locale: sia l’offerta (bassa attività edilizia e modesta quota di sfitti) che la domanda (elevata immigrazione netta) hanno un effetto positivo sui prezzi. Riteniamo pertanto che il mutato contesto dei tassi d’interesse non porterà ad alcuna correzione significativa o su larga scala. Esiste una certa pressione sui prezzi soprattutto nelle aree periferiche, ma nel complesso e, soprattutto, nelle zone ben collegate e in quelle urbane, prevediamo solo un rallentamento della crescita dei prezzi.

Anche gli inquilini di immobili residenziali non restano indenni dall’aumento dei tassi di riferimento. Ogni trimestre, a partire dai tassi ipotecari medi delle banche, l’Ufficio federale delle abitazioni calcola il tasso ipotecario di riferimento. Un aumento del tasso di riferimento consente al locatore di adeguare il canone d’affitto: è avvenuto due volte l’anno scorso, ripercuotendosi sui prezzi degli affitti. Diversa è invece la situazione per gli immobili commerciali: gli affitti di spazi adibiti a uffici, superfici commerciali e di vendita sono soggetti ora a pressione. I venti contrari dell’economia e il cambiamento strutturale frutto dell’evolversi del mondo del lavoro (home office) e delle abitudini d’acquisto (commercio online) riducono la domanda. Si osserva un andamento simile anche in altri Paesi, in alcuni casi in misura drastica (vedi Punto focale del 23 febbraio 2024).

Nel confronto internazionale anche la performance è migliore

Gli investitori hanno diverse opzioni per operare sul mercato immobiliare svizzero con gli attuali sviluppi. La prima possibilità è un investimento diretto in un immobile a reddito. Questa opzione comporta però costi elevati. I mercati finanziari rappresentano un’alternativa. Consentono di investire in azioni di società immobiliari quotate in borsa, in quote di un fondo immobiliare. Questi ultimi sono un tipo di fondo d’investimento che investe il capitale raccolto nell’acquisto, nella costruzione o nel finanziamento di immobili.

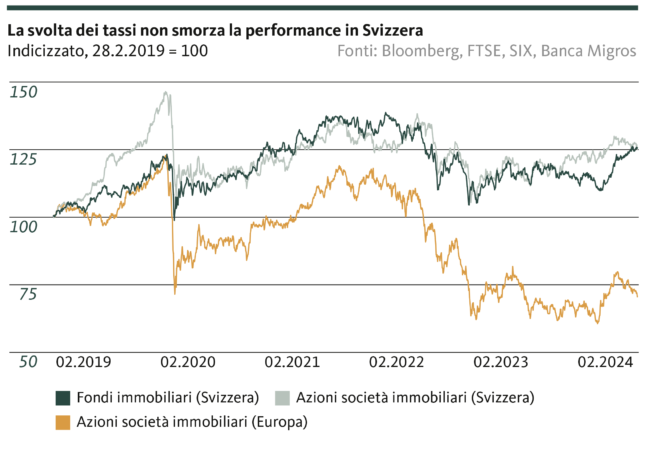

Negli ultimi cinque anni entrambi gli investimenti sul mercato finanziario svizzero hanno conseguito un rendimento simile, di una media del 4,5% l’anno, mentre un indice comparabile, composto da azioni di società immobiliari europee, ha nettamente perso terreno dopo la svolta dei tassi.

Pensiamo che gli investimenti in azioni e fondi di società immobiliari svizzere costituiranno anche nei prossimi anni un interessante elemento di diversificazione all’interno di un portafoglio bilanciato. La flessione degli introiti da locazione degli immobili commerciali è più che compensata dall’andamento del settore residenziale e riteniamo che nel contesto attuale il rischio di una netta correzione dei prezzi sia contenuto. Gli investimenti nel settore immobiliare svizzero sono dunque ben supportati.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.