Il mercato immobiliare commerciale americano è immerso in una profonda crisi che sta mettendo sempre più a dura prova le banche coinvolte, non solo negli USA. Aumentano così i timori che il settore finanziario vada incontro a un nuovo problema sistemico.

Tornano alla mente fantasmi del passato: la crisi del mercato immobiliare commerciale americano riporta inevitabilmente all’ultima grande crisi finanziaria, iniziata nel 2006 con la disastrosa situazione del mercato statunitense delle abitazioni. Meno di 20 anni dopo si profilano problemi simili, con l’unica differenza che questa volta l’origine risiede negli immobili commerciali e non negli immobili residenziali?

Problemi di natura strutturale

Non si può (ancora) dare una risposta definitiva. Innanzitutto, i venti contrari per gli immobili commerciali americani non dovrebbero placarsi nell’immediato futuro. Anzi, sembrano prendere forza. Perché le cause dei problemi non sono temporanee, ma di natura strutturale o comunque di lunga durata.

In primo luogo, la tendenza a ricorrere all’home office è destinata a rimanere. Sempre più spesso le aziende offrono al loro personale modelli di lavoro ibridi, con il conseguente eccesso di offerta di spazi per uffici e la corrispondente pressione sui prezzi. Tuttavia, non è solo il mercato delle superfici a destinazione ufficio a risentire di questo andamento. Gli effetti indiretti finiscono per mettere sotto pressione anche altre superfici commerciali: il calo del numero di lavoratori nei centri urbani significa anche meno clientela (di passaggio), parliamo ad esempio di ristoranti o negozi.

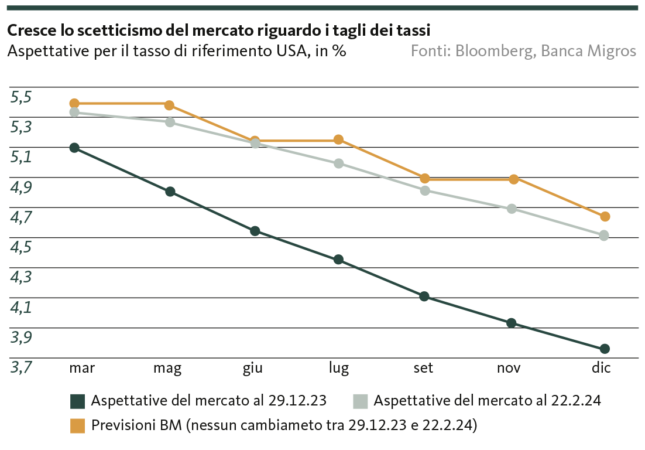

In secondo luogo, i tassi d’interesse rimarranno a un livello elevato ancora per un certo periodo. Da tempo stiamo segnalando che i mercati nutrono speranze eccessive di una riduzione dei tassi. E si osserva un calo delle aspettative che supporta questa valutazione.

In terzo luogo, ciò significa anche che la pressione sui tassi d’interesse non si allenterà presto. Si stima che solo sul mercato americano degli immobili a uso ufficio saranno in scadenza quasi 600 miliardi di crediti entro la fine del prossimo anno. Molte di essi sono stati accesi quando i tassi di interesse non erano nemmeno la metà di quelli attuali. Il rifinanziamento delle ipoteche in scadenza sarà quindi dolorosamente più costoso.

Situazione ancora scomoda per le banche regionali

Sbarazzarsi di superfici industriali o rivederle diventerà quindi sempre più difficile. Al crescente eccesso di offerta si aggiungono requisiti di sostenibilità sempre più rigorosi. Senza onerosi risanamenti, gli immobili di una certa data e/o non più al passo con i tempi sul piano energetico hanno un potenziale di vendita sempre più basso. Oppure devono essere immessi sul mercato con dolorosi sconti.

Date queste premesse, la situazione del mercato degli immobili commerciali resta per ora scomoda. Come avevamo già rilevato nel Punto focale del 31 marzo 2023 (v.: Banche regionali USA: la tempesta non è ancora passata), le cause strutturali della crisi continueranno a creare problemi a questi istituti ancora per qualche tempo. La situazione è aggravata dal fatto che, secondo uno studio di Morgan Stanley, circa il 70% dei prestiti immobiliari commerciali in scadenza entro la fine del 2025 figura nei libri contabili di questi istituti finanziari di minori dimensioni.

La domanda che più preme è questa: negli USA è in arrivo una tempesta che minaccia ancora una volta di trascinare nel baratro il sistema finanziario globale? In effetti, il fatto che non solo gli istituti finanziari americani come la NYCB debbano segnalare la costituzione di cospicui accantonamenti, ma anche le banche giapponesi, sudcoreane o tedesche si dotino di ingenti riserve per far fronte al rischio di insolvenza è un segnale negativo. Tuttavia, è importante avere una visione differenziata della situazione iniziale e non fare troppi parallelismi prematuri con la crisi dei subprime che ha preceduto la crisi finanziaria.

Autorità di regolamentazione in allarme, in un certo senso

C’è indubbiamente una somiglianza con il 2006/2007: quello che in realtà è un problema regionale (il comparto immobiliare USA sotto pressione) si sta estendendo in tutto il mondo. Il declassamento del rating e il crollo in borsa della Banca delle obbligazioni fondiarie tedesca (circa il 10% del suo totale di bilancio investito in immobili commerciali USA) dimostrano, ad esempio, che l’ondata della crisi americana degli immobili commerciali si sta già propagando in Europa.

Oltre a questo «dejà vu» poco edificante, esiste anche una serie di motivi indicanti che non si stia innescando una nuova crisi finanziaria. La cosa più importante è che non solo gli investitori cominciano a esaminare la situazione con maggiore attenzione, ma anche le autorità e gli organi di vigilanza sembrano scrutare la congiuntura. Sia il presidente della Fed Jerome Powell che la segretaria del Tesoro statunitense Janet Yellen hanno affermato che gli sviluppi vengono ovviamente seguiti con oculatezza, ma che ritengono che le perdite previste siano «contenute».

Anche la Banca centrale europea (BCE) è quantomeno consapevole delle potenziali avversità. Al momento, però, si concentra soprattutto sulla continua flessione del mercato europeo degli immobili commerciali. A tal proposito, lo scorso novembre ha dichiarato che, sebbene le tensioni del mercato possano aumentare, i problemi nel complesso sarebbero gestibili e non ci sarebbe il rischio di una crisi sistemica.

In Europa una situazione (per ora?) meno catastrofica

Guardando in modo isolato al mercato europeo, crediamo che questa valutazione non sia perlomeno errata. Infatti, anche se la pressione sugli immobili commerciali europei è notevole, essa non ha ancora raggiunto le stesse dimensioni degli Stati Uniti. Nel 2023, ad esempio, il fatturato degli immobili commerciali europei è letteralmente crollato: secondo un’analisi del fornitore di servizi immobiliari Jones Lang LaSalle, la quantità totale di nuovi spazi affittati è diminuita di un impressionante 17%. Di conseguenza, la quota media di appartamenti sfitti a fine anno è stata dell’8%.

È un valore alto. Tanto più che in alcune metropoli europee la quota di superfici commerciali inutilizzate si sta letteralmente impennando. Ad esempio, la percentuale di abitazioni sfitte è del 12,5% a Stoccolma o del 10,5% a Madrid. Tuttavia, questo dato sembra ancora relativamente moderato se si getta lo sguardo oltreoceano. Secondo Moody’s Analytics, negli Stati Uniti la quota di appartamenti sfitti a livello nazionale per gli immobili commerciali ammonta a quasi il 20%.

In questo contesto, non è improbabile che altre banche regionali statunitensi vadano incontro a tempi bui. Non si può escludere che l’uno o l’altro istituto possa subire la stessa sorte toccata alla Silicon Valley Bank la scorsa primavera. La banca con sede in California non è crollata a causa del suo portafoglio immobiliare, ma per via di una copertura insufficiente del rischio di variazione dei tassi d’interesse. Il più grande crollo di una banca statunitense dai tempi della crisi finanziaria illustra tuttavia quanto stress stia causando l’aumento dei tassi d’interesse, in particolare per le banche regionali meno regolamentate. Le svalutazioni dei portafogli immobiliari aggravano ulteriormente la difficile situazione.

Chi ha cosa nei libri contabili?

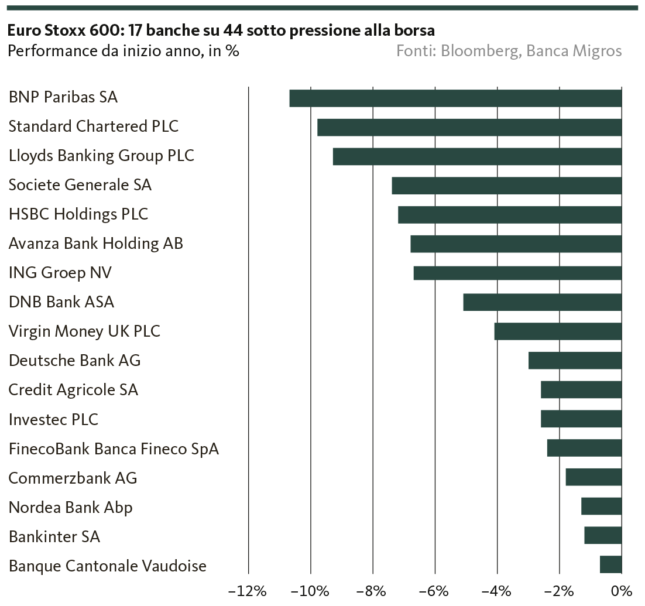

E allora rischia di verificarsi o no la grande crisi immobiliare che metterà nuovamente in subbuglio l’intero mondo finanziario? Tendiamo a pensare che un grande crollo sia improbabile. Riteniamo tuttavia che la pressione sul mercato immobiliare commerciale e sugli istituti finanziari coinvolti non svanirà presto e che la fase di correzione e di rettifica si protrarrà ancora per qualche tempo. Ma ciò significa anche che cresce il nervosismo riguardo a quale banca possa essere esposta al mercato immobiliare americano, in quale misura e in quale forma. Se si osserva la performance delle banche incluse nell’Euro Stoxx, sembra probabile che a esserne coinvolte saranno banche molto note e rinomate (v. grafico).

Gli investitori dovrebbero prestare molta attenzione alla stagione dei bilanci del primo trimestre che inizierà a metà aprile. Ciò dovrebbe gettare più luce su chi è particolarmente esposto ai problemi del mercato degli immobili commerciali.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.