Le marché américain de l’immobilier commercial est plongé dans la crise. Les banques impliquées en pâtissent de plus en plus, et pas seulement aux États-Unis. Voilà qui attise les craintes d’une nouvelle crise financière systémique.

Des souvenirs désagréables refont surface: la crise du marché américain de l’immobilier commercial rappelle inévitablement la dernière grande crise financière, qui a sévi à partir de 2006 suite au désastre du marché du logement outre-Atlantique. À peine 20 ans plus tard, une tragédie similaire se profile-t-elle à nouveau, à la seule différence, cette fois-ci, que tout débutera par des bâtiments commerciaux et non résidentiels?

Les problèmes sont de nature structurelle

Il n’est pas (encore) possible de donner une réponse concluante. Le fait est, tout d’abord, que les vents contraires qui soufflent sur l’immobilier commercial américain ne sont pas près de s’apaiser et se renforcent même. En effet, les causes des problèmes ne sont pas temporaires, mais structurels ou du moins durables.

Premièrement, la tendance au télétravail s’est installée pour toujours. Les entreprises proposent de plus en plus à leurs collaborateurs des modèles de travail hybrides, ce qui crée un excédent d’offre de locaux de bureaux et pèse sur les prix. Mais le marché des surfaces de bureau n’est pas le seul touché par cette évolution. En raison d’effets indirects, d’autres surfaces commerciales souffrent: moins de travailleurs dans les centres urbains signifie également moins de clientèle (de passage), par exemple pour les restaurants ou les magasins.

Deuxièmement, les taux d’intérêt se maintiendront à un niveau élevé pendant longtemps encore. Depuis un certain temps déjà, nous soulignons que les espoirs des marchés quant aux baisses des taux sont exagérés. Ces anticipations ont commencé à reculer, ce qui conforte notre opinion.

Cela signifie aussi, et c’est notre troisième point, que la pression exercée par les taux d’intérêt ne diminuera pas de sitôt. On estime que sur le seul marché américain de l’immobilier de bureaux, près de 600 milliards de crédits arriveront à échéance d’ici à la fin de l’année prochaine. Nombre d’entre eux ont été contractés alors que le niveau des taux d’intérêt était inférieur de moitié au moins au taux actuel. Le refinancement des prêts hypothécaires arrivant à échéance va donc peser douloureusement sur les budgets.

La situation reste inconfortable pour les banques régionales américaines

Il va donc devenir de plus en plus difficile de revendre des surfaces commerciales. À l’offre excédentaire croissante s’ajoutent des exigences de durabilité de plus en plus strictes. Sans assainissement d’ampleur, les immeubles anciens et/ou dépassés sur le plan énergétique ont de moins en moins de potentiel de vente. Ou alors ils seront mis sur le marché avec de douloureuses décotes.

Dans ces conditions, le marché de l’immobilier commercial va rester tendu un bon moment. Comme nous le disions dans notre Point de vue du 31 mars 2023 (voir Banques régionales américaines: la tempête n’est pas finie), les causes structurelles de la crise donneront aux banques régionales du fil à retordre pendant longtemps encore. Cette situation est aggravée par le fait que, selon une étude de Morgan Stanley, environ 70% des crédits immobiliers commerciaux arrivant à échéance fin 2025 se trouvent dans les portefeuilles d’établissements financiers de petite et moyenne taille.

On est donc en droit de se poser la question: une tempête se prépare-t-elle aux États-Unis, capable de précipiter de nouveau le système financier mondial dans l’abîme? Le fait que non seulement les établissements financiers américains tels que la NYCB doivent annoncer la constitution de réserves importantes, mais aussi que les banques japonaises, sud-coréennes ou allemandes doivent également se prémunir avec des réserves substantielles contre les risques de défauts de paiement ne présage en effet rien de bon. Il convient néanmoins de distinguer la situation de départ et de ne pas faire trop de parallèles avec la crise des subprimes qui a précédé la crise financière.

Les instances s’inquiètent – chacune à sa façon

Certes, la crise actuelle a ceci de commun avec la crise de 2006/2007 que le problème de l’immobilier américain, à la base limité aux États-Unis, peut s’étendre aux quatre coins du globe. La dégradation de la notation et l’effondrement en Bourse de la Deutsche Pfandbriefbank (environ 10% de sa somme au bilan investis dans l’immobilier commercial américain) montrent par exemple que les vagues de la crise américaine de l’immobilier commercial frappent déjà l’Europe.

Malgré cette impression de «déjà-vu» peu réjouissante, un faisceau d’indices démentent l’amorce d’une nouvelle crise financière. Le plus important étant que non seulement les investisseurs commencent à s’y intéresser de plus près, mais aussi que les autorités et les organes de surveillance semblent également surveiller la situation. Ainsi, le président de la Fed Jerome Powell et la secrétaire au Trésor américaine Janet Yellen ont déclaré qu’ils suivaient bien entendu de près l’évolution de la situation, mais qu’ils estimaient «gérables» les pertes à prévoir.

La Banque centrale européenne (BCE) est, elle aussi, tout au moins consciente des potentiels désagréments. Mais pour l’heure, elle se concentre surtout sur le ralentissement amorcé sur le marché immobilier commercial européen. Dans cette perspective, elle a déclaré en novembre dernier que si la tension sur le marché pouvait s’aggraver, les problèmes restaient globalement gérables et qu’il n’y avait aucune menace de crise systémique.

En Europe, la situation est (pour l’instant) moins catastrophique

Si l’on considère le marché européen de manière isolée, nous estimons que cette évaluation n’est pas erronée. Car même si l’immobilier commercial européen subit une pression considérable, celle-ci n’a pas encore pris les mêmes proportions qu’aux États-Unis. Ainsi, en 2023, le chiffre d’affaires lié aux surfaces commerciales en Europe s’est véritablement effondré. Selon une analyse du prestataire de services immobiliers Jones Lang LaSalle, la somme des surfaces nouvellement louées a baissé de 17%, ce qui est énorme. À la fin de l’année, le taux de vacance moyen s’élevait ainsi à 8%.

C’est une valeur élevée. D’autant plus que, dans certaines métropoles européennes, la proportion de surfaces commerciales inutilisées augmente. Par exemple, le taux de vacance est de 12,5% à Stockholm et de 10,5% à Madrid. Mais cela semble encore relativement modéré si l’on regarde de l’autre côté de l’Atlantique. Selon Moody’s Analytics, le taux de vacance dans l’immobilier commercial à l’échelle des États-Unis s’élève à près de 20%.

Dans ces conditions, il n’est pas improbable que les banques régionales en difficultés se multiplient outre-Atlantique. Il n’est pas exclu que tel ou tel établissement connaisse le même sort que celui de la Silicon Valley Bank au printemps dernier. La banque californienne s’est effondrée non pas en raison de son portefeuille immobilier, mais à cause d’une couverture insuffisante du risque de taux. La plus grosse faillite d’une banque américaine depuis la crise financière illustre toutefois le stress que le relèvement du niveau des taux entraîne précisément pour les banques régionales, peu réglementées. La dépréciation des biens dans les portefeuilles immobiliers aggrave encore la situation.

Qui a quoi dans les livres comptables?

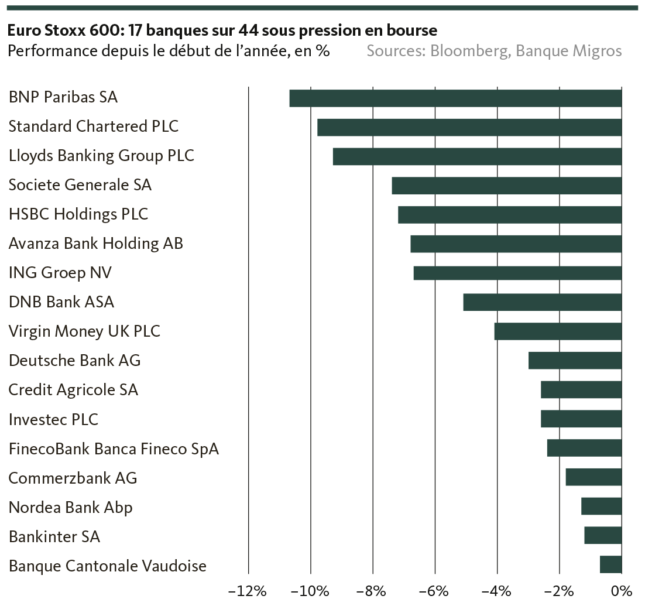

Alors, sommes-nous oui ou non menacés par une crise? Une grande crise immobilière capable de faire plonger à nouveau le monde de la finance? Nous penchons plutôt pour l’absence de crash majeur. Nous sommes cependant d’avis que la pression sur le marché de l’immobilier commercial et les établissements financiers impliqués ne disparaîtra pas de sitôt et que la phase de correction et d’ajustement durera encore un certain temps. Mais il s’agit de savoir quelles banques sont exposées au marché immobilier américain, jusqu’à quel point et de quelle manière, et cette question peut rendre nerveux. Si l’on examine l’évolution de la performance des banques composant l’Euro Stoxx, l’implication de grandes banques renommées semble probable (voir graphique).

Les investisseurs seront donc bien avisés de suivre attentivement la publication des rapports du premier trimestre, qui débute à la mi-avril. Ceux-ci devrait permettre d’identifier clairement les entités particulièrement exposées aux problèmes du marché de l’immobilier commercial.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.