Der amerikanische Gewerbeimmobilienmarkt steckt tief in der Krise. Diese setzt den involvierten Banken zusehends zu – nicht nur in den USA. Damit wachsen die Befürchtungen, dass sich das nächste systemische Problem für die Finanzwirtschaft anbahnt.

Es werden unangenehme Erinnerungen wach: Mit der Krise am amerikanischen Gewerbeimmobilienmarkt denkt man unweigerlich an die letzte grosse Finanzkrise, die ab 2006 mit der Schieflage am US-Häusermarkt ihren unheilvollen Lauf nahm. Bahnt sich keine 20 Jahre später nun ähnliches Ungemach an, mit dem einzigen Unterschied, dass dieses Mal der Ursprung bei den Gewerbe- und nicht bei den Wohnliegenschaften liegt?

Die Probleme sind struktureller Natur

Schlüssig beantworten lässt sich dies (noch) nicht. Tatsache ist zunächst, dass der Gegenwind für die amerikanischen Gewerbeimmobilien noch nicht so bald abflauen wird und eher an Stärke gewinnt. Denn die Ursachen der Probleme sind nicht vorübergehend, sondern struktureller oder zumindest länger anhaltender Natur:

Erstens wird der Trend zu Home-Office nicht mehr verschwinden. Unternehmen bieten den Mitarbeitenden zunehmend hybride Arbeitsmodelle an, was zu einem Überangebot an Büroräumlichkeiten und entsprechendem Preisdruck führt. Betroffen von dieser Entwicklung ist aber nicht nur der Büroflächen-Markt. Über Zweitrundeneffekte geraten auch andere Gewerbeflächen unter Druck: Weniger Arbeitnehmende in den städtischen Zentren bedeuten auch weniger (Lauf-)Kundschaft beispielsweise für Restaurants oder Verkaufsläden.

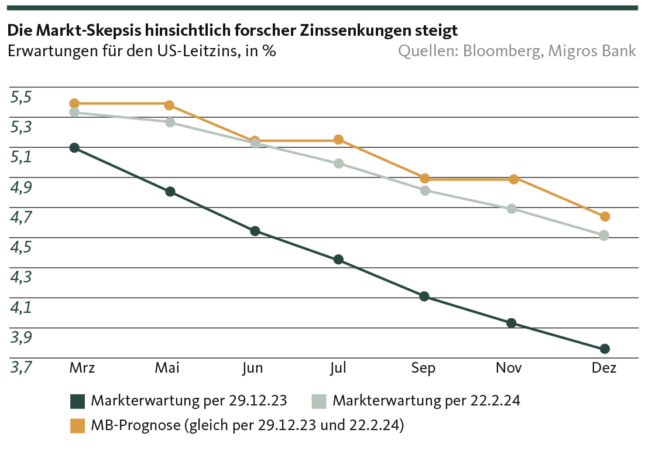

Zweiten wird das Zinsniveau für längere Zeit auf einem erhöhten Niveau verharren. Wir weisen schon seit geraumer Zeit daraufhin, dass die Zinssenkungshoffnungen an den Märkten überzogen sind. Der eingesetzte Erwartungsrückgang stützt diese Einschätzung.

Das bedeutet – drittens – aber auch, dass der zinsseitige Druck nicht so bald abnehmen wird. Schätzungen gehen davon aus, dass alleine am amerikanischen Büroliegenschaftsmarkt bis Ende des nächsten Jahres Kredite für knapp 600 Milliarden Dollar fällig werden. Viele davon wurden aufgenommen, als das Zinsniveau nicht einmal halb so hoch wie heute war. Die Refinanzierung auslaufender Hypotheken wird somit schmerzlich teurer.

Für die US-Regionalbanken bleibt es ungemütlich

Das Abstossen bzw. der Wiederverkauf von Gewerbeflächen wird damit zusehends schwieriger. Zum zunehmenden Überangebot gesellen sich strenger werdende Nachhaltigkeitsanforderungen. Ältere und/oder energetisch nicht mehr zeitgemässe Liegenschaften weisen ohne aufwändige Sanierungen immer geringeres Verkaufspotenzial auf. Oder aber sie müssen mit schmerzhaften Abschlägen auf den Markt gebracht werden.

Vor dieser Ausgangslage wird es auf dem Markt für Gewerbeimmobilien vorerst ungemütlich bleiben. Wie wir bereits im Blickpunkt vom 31. März 2023 festhielten (siehe: US-Regionalbanken: Der Sturm ist noch nicht vorbei), machen die strukturellen Ursachen der Krise diesen Instituten noch einige Zeit zu schaffen. Dies wird durch den Umstand verschärft, dass gemäss einer Studie von Morgan Stanley rund 70 Prozent der bis Ende 2025 fälligen Gewerbeimmobilienkredite in den Büchern solcher kleineren Finanzhäuser liegen.

Die drängendste Frage, die sich damit stellt: Braut sich in den USA ein Sturm zusammen, der erneut das globale Finanzsystem in den Abgrund zu reissen droht? Dass nicht nur amerikanische Geldhäuser wie die NYCB die Bildung hoher Rückstellungen vermelden muss, sondern auch japanische, südkoreanisch oder deutsche Banken sich ebenfalls mit beträchtlichen Rücklagen gegen drohende Zahlungsausfälle wappnen, lässt in der Tat Ungutes vermuten. Dennoch gilt es, die Ausgangslage differenziert zu betrachten und nicht vorschnell zu viele Parallelen zur Subprime-Krise zu ziehen, die der Finanzkrise vorangegangen ist.

Die Regulierer sind alarmiert – irgendwie

Eine Gemeinsamkeit zu 2006/2007 besteht zweifelsohne darin, dass das geografisch eigentlich regionale Problem – unter Druck stehende US-Immobilien – Kreise zieht, die möglicherweise rund um den Globus reichen. Die Rating-Herabstufung und der Börsensinkflug der deutschen Pfandbriefbank (zu rund 10 Prozent der Bilanzsumme in US-Gewerbeimmobilien investiert) etwa zeigt, dass die Wogen der amerikanischen Gewerbeimmobilienkrise bereits nach Europa schlagen.

Neben diesem wenig erbaulichen «Déjà-vu» gibt es aber auch eine Reihe von Gründen, die gegen die Anbahnung einer neuerlichen Finanzkrise sprechen. Der gewichtigste ist, dass nicht nur die Investoren genauer hinzuschauen beginnen, sondern dass auch die Behörden und Aufsichtsorgane die Lage auf dem Radar zu haben scheinen. So äusserte sich sowohl Fed-Chef Jerome Powell als auch US-Finanzministerin Janet Yellen dahingehend, dass man die Entwicklungen selbstverständlich genau verfolge, die zu erwartende Verluste aber für «überschaubar» halte.

Auch die Europäische Zentralbank (EZB) ist sich des potenziellen Ungemachs zumindest bewusst. Sie fokussiert derzeit aber vornehmlich auf den eingesetzten Abschwung am europäischen Gewerbeimmobilienmarkt. Mit Blick darauf hielt sie im November letzten Jahres fest, dass der Stress im Markt zwar zunehmen könne, die Probleme insgesamt jedoch beherrschbar seien und keine systemische Krise drohe.

In Europa ist die Lage (noch?) weniger fatal

Bei isolierter Betrachtung des europäischen Marktes halten wir diese Einschätzung zumindest für nicht falsch. Denn auch wenn ein erheblicher Druck auf Europas Gewerbeimmobilien lastet, hat dieser bislang nicht die Dimension wie in den USA angenommen. So brach 2023 zwar der Flächenumsatz bei den europäischen Gewerbeimmobilien regelrecht ein – gemäss einer Analyse des Immobiliendienstleisters Jones Lang LaSalle ging die Summe der neu vermieteten Flächen um sage und schreibe 17 Prozent zurück. Damit belief sich die durchschnittliche Leerstandsquote zum Jahreswechsel auf 8 Prozent.

Das ist ein hoher Wert. Zumal in einzelnen europäischen Metropolen der Anteil der ungenutzten Gewerbefläche förmlich obenaus schiessen. Beispielsweise liegt die Leerstandsquote in Stockholm bei 12,5 oder in Madrid bei 10,5 Prozent. Dies mutet aber immer noch vergleichsweise moderat an, wenn man über den Atlantik schaut. Gemäss Moody’s Analytics beläuft sich in den USA die landesweite Leerstandsquote bei den Gewerbeimmobilien auf knapp 20 Prozent.

Vor dieser Ausgangslage ist es nicht unwahrscheinlich, dass in den USA noch weitere Regionalbanken in die Bredouille geraten. Es ist nicht auszuschliessen, dass dem einen oder anderen Institut das gleiche Schicksal blüht, das im letzten Frühjahr auch die Silicon Valley Bank ereilte. Die in Kalifornien ansässige Bank kollabierte zwar nicht aufgrund ihres Immobilienportfolios, sondern wegen mangelhafter Absicherung des Zinsänderungsrisikos. Der grösste Zusammenbruch einer US-Bank seit der Finanzkrise illustriert jedoch, wie viel Stress das erhöhte Zinsniveau gerade für die wenig regulierten Regionalbanken verursacht. Abschreibungen bei den Immobilienportfolios verschärfen die schwierige Situation zusätzlich.

Wer hat was in den Büchern?

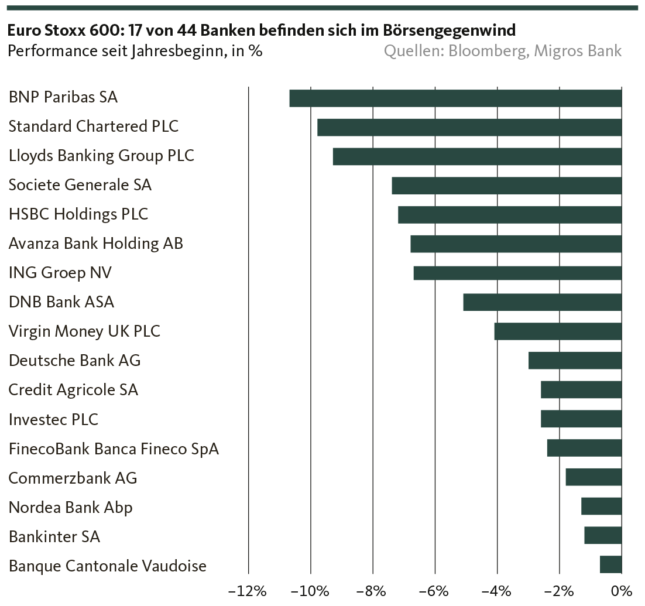

Droht sie nun also oder droht sie nicht? Die grosse Immobilienkrise, die erneut die ganze Finanzwelt in Schieflage bringt? Wir denken eher nicht, dass es zu einem grossen Crash kommt. Allerdings sind wir der Meinung, dass der Druck am Gewerbeimmobilienmarkt und für die involvierten Finanzinstitute nicht so bald verschwinden wird und die Korrektur- und Bereinigungsphase noch für einige Zeit andauert. Das heisst aber auch, dass die Nervosität darüber noch zunimmt, welche Bank in welchem Ausmass und in welcher Form gegenüber dem amerikanischen Immobilienmarkt exponiert sein mag. Betrachtet man den Performance-Verlauf der im Euro Stoxx enthaltenen Banken, scheint eine Verwicklung namhafte und grosser Banken wahrscheinlich (siehe Grafik).

Anlegerinnen und Anleger sollten genau auf die ab Mitte April anlaufende Berichtssaison zum ersten Quartal schauen. Diese dürfte grössere Klarheit darüber verschaffen, wer gegenüber den Problemen am Gewerbeimmobilienmarkt besonders exponiert ist.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.