Der Gegenwind für die amerikanischen Regionalbanken hält an. Ausgehend vom Gewerbeimmobilienmarkt deutet sich neues Ungemach an. Denn aufgrund des gestiegenen Zinsniveaus steigt die Gefahr von schwerwiegenden Kreditausfällen.

Es ist ein ungeniessbarer Cocktail für die amerikanischen Regionalbanken: Einerseits führte der Zusammenbruch der Silicon Valley Bank (SVB) den Finanzmärkten schlagartig die Risiken vor Auge, denen die kleineren und mittleren Institute im verschärften Zinsumfeld ausgesetzt sind. Denn Geldhäuser mit einer Bilanzsumme von unter 250 Milliarden Dollar sind von den im Nachgang zur Finanzkrise beschlossenen Stresstests und besonders strengen Regulierungen ausgenommen. Entsprechend lasch gestaltete sich oftmals auch das Risikomanagement dieser Häuser. Zu lasch, wie der Fall der SVB, aber auch der Silvergate Bank oder der Signature Bank zeigte.

Homeoffice wird zur Belastung

Andererseits zieht für die US-Regionalbanken bereits die nächste Sturmfront auf – dieses Mal (beziehungsweise schon wieder) vom angeschlagenen amerikanischen Immobilienmarkt her. Verglichen mit dem Vorfeld zur globalen Finanzkrise vor 15 Jahren geht die Gefahr allerdings nicht von minderwertigen Hypotheken und deren undurchsichtiger Verbriefung aus. Vielmehr ist es die mangelnde Auslastung bei den Gewerbeimmobilien, welche die Sorgen vor den nächsten Verwerfungen im Bankensektor befeuert. Denn Homeoffice bleibt auch nach Corona in der amerikanischen Arbeitswelt zu einem beachtlichen Grad verbreitet. Die Folge: Viele Büros bleiben verwaist und die grossen Konzerne haben ihre Ambitionen für neue Büroflächen stark zurückgefahren. Mit dem Resultat, dass die Leerstände landesweit so hoch sind wie seit den 1980er Jahren nicht mehr.

Betroffen sind aber nicht nur Büroliegenschaften. Wenn die Arbeitnehmenden vermehrt von zu Hause arbeiten, gehen sie auch weniger in Restaurants, erledigen in den Pausen keine Besorgungen und treffen sich seltener auf ein Feierabendbier. Entsprechend mannigfaltig fällt der Gegenwind für die unterschiedlichen Arten von Gewerbeflächen aus. Dies wird zu einem immer grösseren Problem für die Regionalbanken, da diese die grössten Kreditgeber für amerikanische Gewerbeimmobilien sind. Gemäss einer Analyse der Bank of America halten sie rund 70 Prozent solcher Kredite in ihren Büchern.

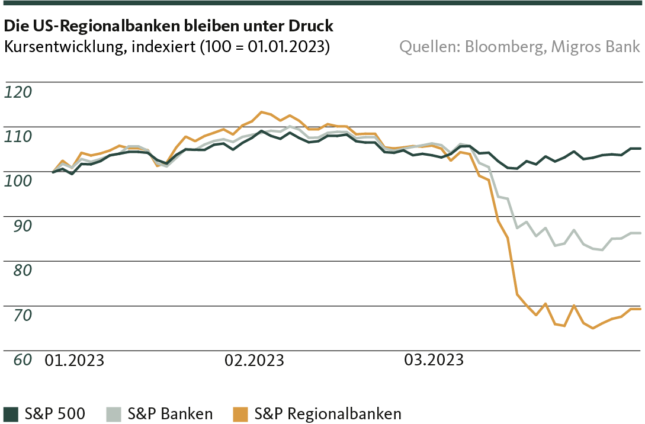

Es verwundert also nicht, dass die Aktienkurse von Regionalbanken weiterhin erheblich unter Druck stehen (siehe Grafik). Denn die Angst vor einer zusätzlichen Bredouille wächst, in die kleinere und mittlere Banken in den USA geraten könnten. Allein im laufenden Jahr werden Gewerbeimmobilienkredite im Umfang von 450 Milliarden fällig, die im neuen Zinsumfeld refinanziert werden müssen. Viele dieser Darlehen wurden aufgenommen, als das Zinsniveau noch nahe bei null Prozent lag. Mittlerweile beläuft sich in den USA der Leitzins auf 4,75 bis 5 Prozent.

Auch die Konjunkturrisiken steigen

Dieser Umstand sorgt nicht nur bei Banken für erschwerte Bedingungen, sondern nährt auch die Befürchtung, dass eine Kreditklemme zusehends wahrscheinlicher wird. Denn angesichts der deutlich verschärften Refinanzierungsbedingungen wappnen sich die Banken mit einer restriktiveren Kreditvergabepraxis gegen drohende Zahlungsausfälle. Dass die Angst vor solchen Defaults nicht aus der Luft gegriffen ist, zeigen jüngste Entwicklungen. So konnte im Februar ein Brookfield-Fonds einen Kredit über 785 Millionen Dollar nicht tilgen, der mit Bürotürmen in Los Angeles besichert war. Und Columbia Property Trust – eine Tochter der Investmentgesellschaft Pimco – vermochte sogar Darlehen über 1,7 Milliarden Dollar nicht zurückzahlen. Zu den Besicherungen der Kredite zählten unter anderem auch Twitter-Gebäude in San Francisco und New York.

Vor diesem Hintergrund ist davon auszugehen, dass der Gegenwind für die amerikanischen Regionalbanken eher zunehmen als verschwinden wird. Eine sich zumindest stark verlangsamende US-Konjunktur, sich abzeichnende Regulierungsverschärfungen und ein erhöhtes Kreditausfallrisiko im Gewerbeimmobiliensektor sorgen für eine anhaltend hohe Belastung. Der ungeniessbare Cocktail ist noch nicht ausgetrunken.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.