Il calo dei tassi che si protrae ormai da quasi dieci anni sembra aver lentamente raggiunto il punto di svolta inferiore. I finanziamenti a tasso fisso potrebbero dunque risultare più interessanti.

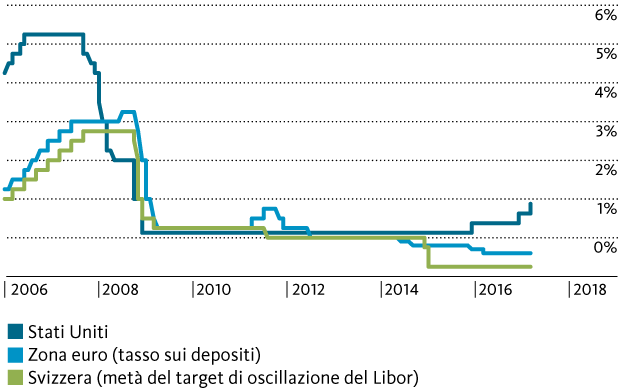

La banca centrale statunitense (Fed) ha aumentato il suo tasso di riferimento di altri 0.25 punti percentuali a metà marzo, portandolo così già a 0.75 punti base sopra il minimo raggiunto dalla crisi finanziaria. Il comitato di politica monetaria della Fed prevede altri due aumenti dei tassi nell’anno in corso. Anche la Banca centrale europea (BCE) dovrebbe irrigidire un po’ la sua politica monetaria ultraespansiva a partire dal prossimo anno, riducendo gradualmente gli acquisti di obbligazioni. È dunque probabile che l’euro si rafforzi o, almeno, rimanga sull’attuale livello. Queste sarebbero buone notizie per la Banca nazionale svizzera (BNS), che cerca di indebolire il franco rispetto all’euro intervenendo sul mercato dei cambi e adottando tassi negativi.

Grafico 1: Tassi di riferimento negli Stati Uniti, nella zona euro e in Svizzera

Nella zona euro, tuttavia, gli aumenti dei tassi potrebbero essere ipotizzabili solo quando la BCE avrà definitivamente concluso i suoi acquisti di obbligazioni. Ciò dovrebbe avvenire al più presto nel secondo semestre del 2018, anche se tra gli operatori aumentano le voci di un imminente rialzo del tasso sui depositi, attualmente pari al -0.40%. Lo stesso vale per la BNS, che deve seguire la politica dei tassi della BCE per difendere i rapporti di cambio tra le valute. La BNS lascerà invariato in territorio negativo il suo tasso di riferimento (che stabilisce come fascia di oscillazione del Libor a tre mesi) almeno fino al secondo semestre del 2018. I tassi negativi hanno tuttavia considerevoli effetti collaterali. Tra l’altro, pesano sulle casse pensioni e favoriscono la formazione di bolle speculative sui mercati finanziari. Per questo motivo le due banche centrali si sforzano di riportare il loro tasso di riferimento in territorio positivo a medio-lungo termine.

I tassi a lungo termine torneranno ad aumentare un po’.

Presupponendo che la tenuta dell’Eurozona non sia messa in discussione con le elezioni del Bundestag tedesco, verso la fine del 2018 o l’inizio del 2019 i tassi Libor potrebbero tornare a risalire lentamente anche nell’Eurozona e in Svizzera. In base al nostro scenario i tassi a lungo termine sconteranno lentamente questa inversione di rotta della politica monetaria a partire dalla seconda metà del 2017 e cominceranno a salire. Per le obbligazioni della Confederazione a dieci anni ipotizziamo un rialzo del rendimento di 0.25 punti percentuali entro un anno. Ciò significa che anche i tassi delle ipoteche fisse si allontaneranno lentamente dai loro minimi storici.

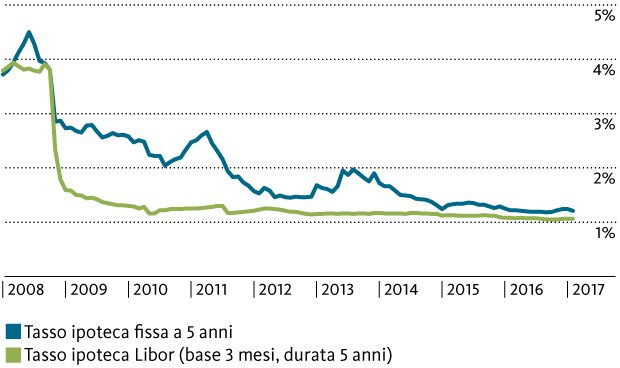

Per i debitori meno propensi al rischio sembra dunque giunto il momento giusto per stipulare un’ipoteca fissa. La maggiorazione del tasso rispetto alle ipoteche Libor è molto contenuta in questo momento (v. Grafico 2), ma in uno scenario di rialzo dei tassi a lungo termine si amplierà lentamente.

Grafico 2: Andamento dei tassi ipotecari (valori medi in Svizzera)

Per i debitori propensi al rischio il passaggio da un’ipoteca Libor a una fissa non è necessariamente indicato.

Per i debitori propensi al rischio il passaggio a un’ipoteca fissa non è necessariamente indicato, perché in questo momento molti segnali inducono a credere che il tasso Libor sul CHF comincerà lentamente a salire. Tra due-tre anni è presumibile che anche per le ipoteche Libor gli interessi aumenteranno, ma in base al nostro scenario il sovrapprezzo rispetto ai tassi attuali dovrebbe rimanere limitato. Da un lato si prevede che la BNS non aumenterà i tassi con eccessiva frequenza, dall’altro i tassi delle ipoteche Libor cominceranno a tendere decisamente verso l’alto quando il Libor tornerà in territorio positivo.