La baisse des taux d’intérêt qui dure depuis près de 10 ans semble peu à peu toucher à sa fin. Les financements à taux fixe devraient, de ce fait, devenir encore plus attrayants.

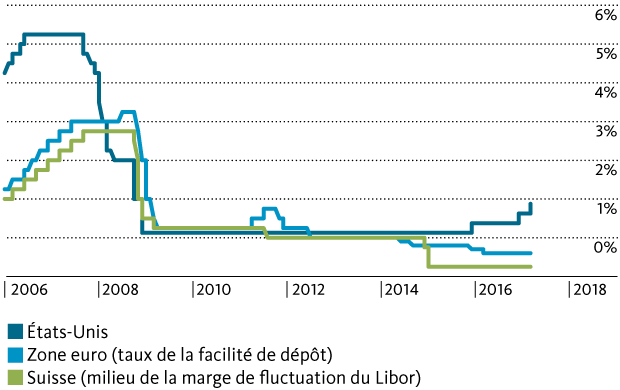

Mi-mars, la Réserve fédérale américaine (Fed) a de nouveau relevé de 0,25 point de pourcentage son taux directeur, le portant à 0,75 point de pourcentage au-dessus de son plus bas d’après la crise financière. Le comité de politique monétaire de la Fed prévoit deux nouvelles hausses de son taux directeur en 2017. La Banque centrale européenne (BCE) devrait elle aussi resserrer légèrement sa politique monétaire ultra-expansionniste à partir de l’année prochaine en réduisant progressivement ses rachats d’emprunts. L’euro devrait par conséquent se raffermir légèrement ou du moins pouvoir conserver son niveau actuel, ce qui serait une bonne nouvelle pour la Banque nationale suisse (BNS), qui cherche à affaiblir le franc par rapport à la monnaie unique européenne par des interventions sur le marché des changes et par des taux négatifs.

Graphique nº 1: Taux directeurs aux États-Unis, dans la zone euro et en Suisse

Les hausses de taux directeurs ne devraient toutefois être à l’ordre du jour dans la zone euro qu’une fois que la BCE aura mis un terme définitif à ses rachats d’emprunts – soit a priori au plus tôt au second semestre 2018, même si les acteurs du marché sont de plus en plus nombreux à spéculer sur un relèvement prochain du taux de la facilité de dépôt, qui est actuellement de -0,40%. Il en va de même pour la BNS, qui doit suivre la politique de la BCE en matière de taux d’intérêt en raison de considérations monétaires: la BNS maintiendra son taux directeur (qu’elle fixe sous forme de fourchette pour le Libor à trois mois) en territoire négatif au moins jusqu’au second semestre 2018. Les taux négatifs ont toutefois des effets secondaires considérables. Ils pèsent notamment sur les caisses de prévoyance et favorisent la formation de bulles sur les marchés financiers. De ce fait, les deux banques centrales s’efforcent de ramener leur taux directeur en territoire positif à moyen ou long terme.

Les taux d’intérêt à long terme vont repartir légèrement à la hausse.

Si les élections législatives fédérales en Allemagne ne remettent pas en question la cohésion de la zone euro – hypothèse fondamentale –, les taux Libor devraient donc également engager une tendance haussière vers fin 2018/début 2019 dans la zone euro et en Suisse. Dans notre scénario, les taux à long terme devraient être les premiers à réagir à ce retournement de tendance dans la politique monétaire et augmenter légèrement à partir du second semestre 2017. Nous prévoyons ainsi, à l’horizon d’un an, une hausse de 0,25 point de pourcentage du rendement des emprunts de la Confédération suisse à 10 ans. Autrement dit, on devrait également voir décoller lentement de leur plancher les taux d’intérêt des prêts hypothécaires à taux fixe.

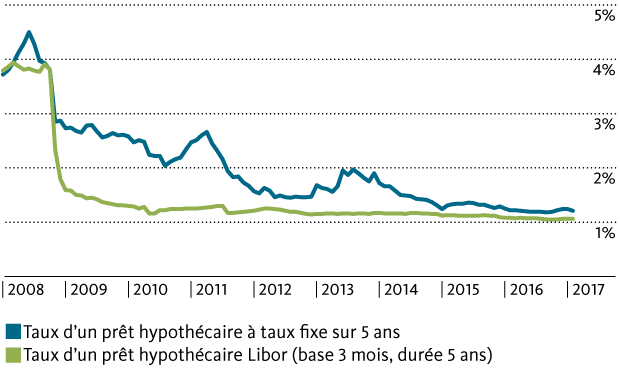

Pour les emprunteurs peu enclins au risque notamment, le moment est donc idéal pour conclure un prêt hypothécaire à taux fixe. L’écart de taux par rapport aux prêts hypothécaires Libor reste extrêmement faible à l’heure actuelle (voir graphique nº 2), mais il augmentera peu à peu dans un contexte de hausse des taux à long terme.

Graphique nº 2: Évolution des taux hypothécaires (valeurs moyennes suisses)

Pour les emprunteurs plus enclins au risque, il n’y a en revanche pas d’urgence à opter pour un prêt hypothécaire à taux fixe a priori.

Pour les emprunteurs plus enclins au risque, il n’y a en revanche pas d’urgence à opter pour un prêt hypothécaire à taux fixe a priori, car pour l’heure tout porte à croire que la hausse du Libor en CHF ne se fera que lentement. S’il faut s’attendre à une charge d’intérêts supérieure pour les prêts hypothécaires Libor dans deux ou trois ans, cette majoration devrait toutefois rester raisonnable par rapport au niveau actuel. D’une part, en effet, les hausses du taux directeur par la BNS ne devraient pas s’effectuer à un rythme trop soutenu et, de l’autre, elles ne devraient faire grimper fortement les taux des prêts hypothécaires Libor qu’une fois que le Libor sera repassé en territoire positif.

Très utile merci