Der seit fast zehn Jahren anhaltende Rückgang der Zinsen scheint allmählich seinen Boden erreicht zu haben. Festverzinsliche Finanzierungen dürften damit noch stärker an Attraktivität gewinnen.

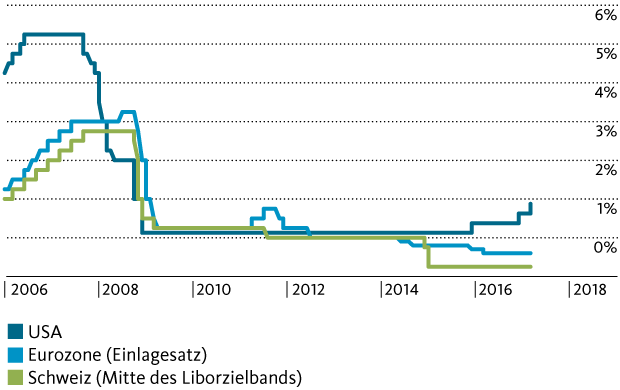

Die US-Notenbank (Fed) hat ihren Leitzins Mitte März um weitere 0.25 Prozentpunkte angehoben. Er notiert nun bereits 0.75 Prozentpunkte über dem Tiefstand nach der Finanzkrise. Der geldpolitische Ausschuss des Fed rechnet mit zwei weiteren Leitzinserhöhungen im laufenden Jahr. Auch die Europäische Zentralbank (EZB) dürfte ihre ultra-expansive Geldpolitik ab dem kommenden Jahr leicht straffen, indem sie ihre Anleihenkäufe schrittweise reduziert. Der Euro sollte damit etwas an Stärke gewinnen bzw. zumindest das aktuelle Niveau halten können. Dies wären gute Nachrichten für die Schweizerische Nationalbank (SNB), die den Franken gegenüber dem Euro mittels Devisenmarktinterventionen und Negativzinsen zu schwächen versucht.

Grafik 1: Leitzinsen in den USA, der Eurozone und der Schweiz

Leitzinserhöhungen werden in der Eurozone allerdings erst zum Thema, wenn die EZB ihre Anleihenkäufe endgültig beendet hat. Dies dürfte frühestens in der zweiten Jahreshälfte 2018 der Fall sein, auch wenn unter Marktteilnehmern vermehrt über eine baldige Anhebung des bei -0.40 % liegenden Einlagesatzes spekuliert wird. Gleiches gilt für die SNB, welche die Zinspolitik der EZB aus Währungsüberlegungen nachvollziehen muss: Die SNB wird ihren Leitzins (den sie in Form eines Zielbands für den Dreimonats-Libor festlegt) bis mindestens in die zweite Jahreshälfte 2018 unverändert im negativen Terrain belassen. Negativzinsen haben jedoch erhebliche Nebenwirkungen. Sie belasten u.a. die Vorsorgewerke und begünstigen die Blasenbildung an den Finanzmärkten. Aus diesem Grund sind beide Zentralbanken bestrebt, ihren Leitzins mittel- bis langfristig wieder in den positiven Bereich zurückzuführen.

Die langfristigen Zinsen werden etwas ansteigen.

Unter der Grundannahme, dass der Zusammenhalt der Eurozone mit der Bundestagswahl in Deutschland nicht infrage gestellt wird, dürften die Libor-Sätze folglich gegen Ende 2018/Anfang 2019 auch in der Eurozone und in der Schweiz allmählich wieder nach oben tendieren. Die langfristigen Zinsen werden diese Trendwende der Geldpolitik gemäss unserem Szenario ab der zweiten Jahreshälfte 2017 vorwegnehmen und etwas anziehen. Bei Schweizer Staatsanleihen mit zehn Jahren Laufzeit rechnen wir bis in einem Jahr mit einem Rendite-Anstieg von 0.25 Prozentpunkten. Dies bedeutet, dass sich auch die Zinssätze für Festhypotheken langsam von ihren Tiefständen lösen werden.

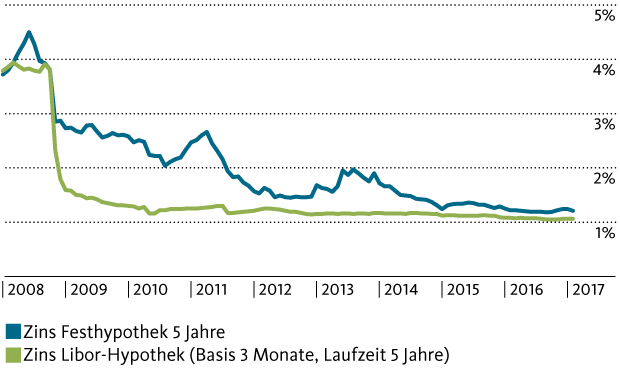

Vor allem für risikoscheue Kreditnehmer erscheint der Zeitpunkt für den Abschluss einer Festhypothek deshalb besonders günstig. Der Zinsaufschlag gegenüber Libor-Hypotheken ist zurzeit noch äusserst gering (siehe Grafik 2). In einem Umfeld steigender langfristiger Zinsen wird er sich jedoch allmählich ausweiten.

Grafik 2: Entwicklung der Hypothekarzinsen (schweizweite Durchschnittswerte)

Für risikofreudigere Kreditnehmer ist indessen nicht zwingend ein Wechsel von einer Libor- auf eine Festhypothek angezeigt.

Für risikofreudigere Kreditnehmer ist indessen nicht zwingend ein Wechsel auf eine Festhypothek angezeigt, denn zurzeit deutet vieles darauf hin, dass der CHF-Libor nur langsam anziehen wird. Bis in zwei bis drei Jahren ist zwar auch für Libor-Hypotheken mit höheren Zinskosten zu rechnen, der Zinsaufschlag gegenüber heute dürfte gemäss unserem Szenario jedoch überschaubar bleiben. Einerseits ist nicht mit einer allzu hohen Kadenz an Leitzinserhöhungen der SNB zu rechnen, andererseits werden diese die Zinsen von Libor-Hypotheken erst dann stark nach oben treiben, wenn der Libor dereinst wieder im positiven Bereich notiert.