All’ombra della crisi del debito italiano, anche le finanze pubbliche francesi stanno deragliando. Non si intravede un allentamento e men che meno un’inversione di tendenza, ciò che metterà ulteriormente a dura prova l’Eurozona.

È più che risaputo che l’Italia ha un problema di debito pubblico. La terza economia dell’Eurozona presenta ormai un debito pubblico pari al 140% del PIL, peraltro con una tendenza al rialzo: secondo le ultime stime dell’OCSE, nel 2040 il tasso di indebitamento dovrebbe già ammontare al 180% della performance economica. Ed ecco che, lentamente ma inesorabilmente, si impone l’inglorioso confronto con la Grecia al culmine della crisi del debito. Nel 2015 il debito pubblico dello Stato greco ammontava a circa il 177% del PIL nazionale. Ma c’è un particolare: l’economia greca contribuisce al PIL dell’Eurozona solo per l’1,7% circa, mentre la quota nel caso dell’Italia è del 16%.

Una crescita vertiginosa del debito

Non c’è da stupirsi, dunque, che i mercati finanziari guardino a sud con diversi gradi di preoccupazione. Così facendo, rischiano di dimenticarsi di gettare uno sguardo a ovest. Perché anche in Francia la montagna di debiti ha raggiunto livelli allarmanti. Lo scorso anno, ad esempio, il debito della seconda economia dell’Eurozona ha superato la magica soglia dei tre bilioni di euro. In cifre assolute, si tratta di un importo superiore a quello di qualsiasi altro Stato membro dell’Unione monetaria. Il tasso d’indebitamento si attesta quindi frattanto al 112% del PIL. Dieci anni fa era ancora del 93%, cinque anni fa quasi del 98%.

È pur vero che la situazione non è ancora paragonabile a quella italiana. Ma l’andamento delle finanze pubbliche francesi è sulla strada migliore, anzi peggiore, per giungervi. I dati , infatti, delineano un quadro desolante riguardo alla lotta contro il problema del debito. Nell’anno in corso si prevede così, ancora una volta, un elevato deficit di bilancio, pari al 4,5% circa. E questo in seguito a una previsione, già nel 2023, di un calo del bilancio del 5%. Ciò significa che per l’ennesima volta la Francia viola i criteri di Maastricht, che prescrivono un deficit annuale del 3% del PIL.

Nulla di eccezionale, alla luce dell’approccio in linea generale disinvolto alle ampiamente impopolari norme di stabilità e convergenza (cfr. anche il Punto focale del 22 dicembre 2023). Molto più grave è il fatto che il buco nelle casse dello Stato si allarga e la situazione del debito si aggrava ulteriormente. Ridurre il rapporto debito/PIL di un punto percentuale all’anno? In un futuro lontano, molto lontano. Eppure l’accordo faticosamente negoziato dai ministri delle Finanze dell’UE a dicembre prevede proprio questa riduzione per i Paesi con un rapporto debito/PIL superiore al 90%.

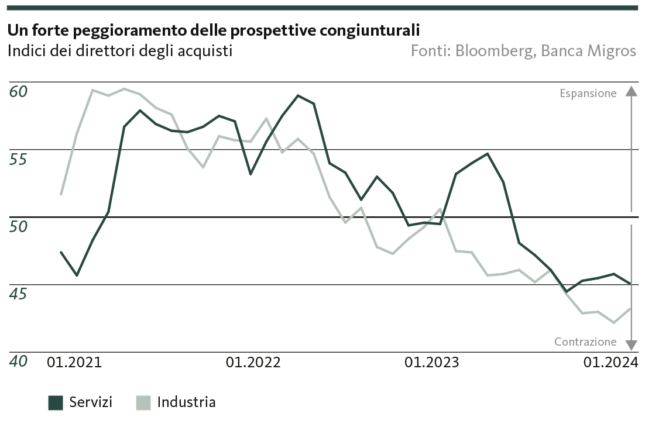

Modeste le prospettive congiunturali

Le difficoltà a cui farà fronte Parigi per compiere nel prossimo futuro anche solo qualche passo in questo percorso di riduzione sono legate anche alla situazione economica. Nell’ultimo trimestre del 2023, il PIL francese è aumentato solo dell’1,8% rispetto all’ultimo trimestre prima della pandemia (4T 2019). A titolo di confronto, nel terzo trimestre 2023 la performance economica svizzera è cresciuta ben del 6% circa rispetto all’ultimo trimestre precedente al coronavirus. In più, le prospettive economiche della Francia sono cupe e, in particolare, il motore industriale continua ad arrancare (v. grafico). Secondo le prime stime, nell’ultimo trimestre l’economia francese sarebbe stata stagnante per la seconda volta consecutiva.

Tuttavia, non vi sono segnali di ripresa dello slancio economico. Gli indici dei direttori degli acquisti si attestano in profonda zona di contrazione, sia per l’industria che per i servizi. Non è quindi prevedibile un rapido miglioramento del rapporto tra debito e performance economica mediante un significativo aumento del numeratore (del PIL).

Difficile attuare riforme

Una riduzione del tasso di indebitamento dovrebbe dunque inevitabilmente avvenire mediante la riduzione del denominatore – ovvero tagliando la spesa. Ma i francesi non sono notoriamente considerati un popolo aperto alle riforme, soprattutto quando si tratta di ridurre i servizi statali. Se si ricordano le forti e talvolta violente proteste contro l’aumento dell’età di pensionamento da 62 a 64 anni, emergono notevoli dubbi sulla fattibilità politica di ulteriori tagli alla spesa. In Francia scioperi, manifestazioni e proteste di massa sono in agguato letteralmente a ogni angolo.

È probabilmente anche questa pressione latente delle piazze ad aver finora impedito al governo di Manuel Macron di prendere decisioni di austerità dure e concrete. È vero che il ministro delle Finanze Bruno Le Maire afferma di voler snellire il bilancio francese di almeno 12 miliardi di euro. Tuttavia, né lui stesso né gli osservatori di mercato sembrano davvero convinti che a queste parole seguiranno azioni corrispondenti. A dicembre, l’agenzia di rating Standard & Poor’s ha valutato ancora il merito creditizio della Francia con AA, ma con una prospettiva negativa a causa dell’indebitamento.

Quanto durerà ancora questa indifferenza?

Tutto ciò cozza con la sorprendente nonchalance dimostrata dai mercati finanziari nei confronti della République. Le obbligazioni a dieci anni sono scambiate solo con un sovrapprezzo di 50 punti base rispetto a quelle della Germania, che nonostante il disastro del bilancio pubblico è ancora un solido debitore (tasso di indebitamento: 66%).

Sta di fatto, ad ogni modo, che, a fronte di questo livello debitorio e delle concomitanti modeste prospettive congiunturali, la Francia è lungi dall’essere ben attrezzata per affrontare eventuali shock. Ulteriori programmi di crisi potrebbero in ultima analisi essere finanziati solo incrementando (!) i debiti. Sia direttamente tramite il Tesoro francese, sia indirettamente tramite la Banca centrale europea, anche se ovviamente il linguaggio usato non sarebbe questo. Un altro dato di fatto è che, per via delle sue dimensioni, la Francia è too big to fail. Se non si poteva abbandonare a se stessa la piccola Grecia, tanto meno la Francia.

È tuttavia lecito chiedersi se questa situazione favorisca la coesione dell’Eurozona, peraltro già minata. È molto più probabile che si tratti invece di un’altra ipoteca per l’Unione monetaria.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.