Con le nuove regole sull’indebitamento l’UE intende combattere più fortemente il problema dell’indebitamento. Non è tuttavia certo che le norme future produrranno l’effetto desiderato. Non da ultimo a causa dei compromessi e delle concessioni fatte.

Natale è alle porte. E mentre alcuni sono ancora febbrilmente alla ricerca degli ultimi regali, altrove c’è già spazio per i guai. Ad esempio, all’interno dell’UE, dove mercoledì pomeriggio i ministri delle Finanze hanno concordato nuove regole sul debito. La revisione del Patto di stabilità e crescita mira ad assicurare che gli Stati membri rispettino i cosiddetti criteri di Maastricht, che prevedono un debito pubblico massimo pari a 60 e un deficit annuo non superiore al 3% del PIL nazionale.

Maastricht – quello che…?

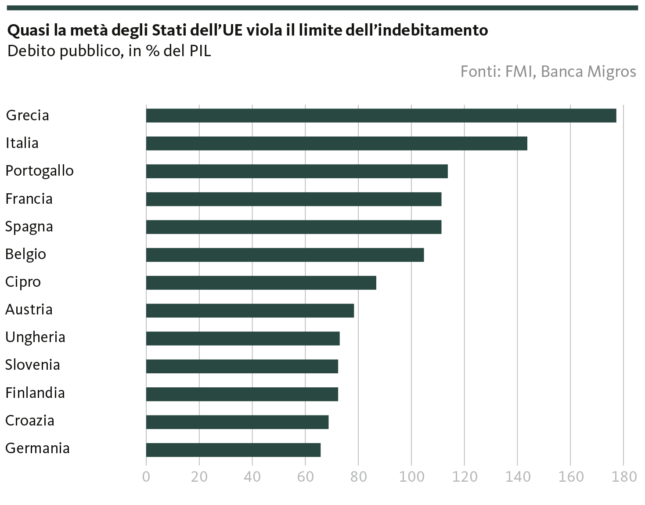

Solo che Maastricht è una questione di questo tipo. Infatti, già da un rapido esame delle cifre di bilancio emerge chiaramente che sia nell’UE che nell’area dell’euro si è ormai giunti da tempo a una vera e propria deriva, e che gli obiettivi di stabilità per molti governi nazionali sembrano avere, nel migliore dei casi, carattere di raccomandazione (cfr. anche il Punto focale del 24 novembre 2023). Il croccante «Maastricht non conta!» Può essere un po’ esagerato, ma già solo considerando il debito pubblico medio dell’UE, pari a circa l’83%, ha molto di più di un pizzico di verità.

Anche se la procedura di vigilanza e di deficit possibile in caso di violazione delle regole è rimasta una tigre sdentata, considerando la sfrenata politica del debito di alcuni Stati membri dell’UE non dovrebbe essere affatto fuori luogo che le regole di Maastricht siano state sospese dalla pandemia di coronavirus. Tuttavia, a partire dal nuovo esercizio finanziario, le regole del Patto di stabilità e di crescita, recentemente rinegoziate, dovrebbero porre fine a una politica del debito eccessivamente frenata. Si potrebbe pensare che i ministri delle Finanze si siano accordati su regole rigorose. Anzi, invece di disposizioni rigide, lo spirito di un’eventuale eccezione imperversa nelle norme e ciò che colpisce maggiormente sono i compromessi raggiunti o – per rimanere nella terminologia natalizia – i regali fatti.

Alla regola segue un’eccezione

Il fatto che per i Paesi fortemente indebitati sia ora previsto un margine di sicurezza di 1,5 punti percentuali dal limite di disavanzo equivale a un notevole aumento della vite. Ciò limiterebbe il nuovo indebitamento annuo consentito dal 3,0 all’effettivo 1,5% del PIL. Tuttavia, a tali inasprimenti si contrappongono numerose deroghe che, a causa della vaghezza della loro formulazione, non fanno ben sperare in una disciplina di bilancio molto più rigorosa.

Per i paesi fortemente indebitati, infatti, fino al 2027, i pagamenti degli interessi dei fondi europei per la ripresa del coronavirus non saranno inclusi nel nuovo indebitamento annuo. Allo stesso modo – e al più tardi ora la situazione sta diventando mistica non solo in termini natalizi, ma soprattutto in termini di politica finanziaria – i paesi fortemente indebitati avranno a loro volta tre anni in più per presentare un piano di riduzione del debito sostenibile, se sfrutteranno il tempo per promuovere importanti riforme strutturali e investimenti (ciò che si intende con ciò resta nebuloso). Ciò significa che i Paesi fortemente indebitati devono concordare con la Commissione europea un piano settennale al termine del quale il debito dovrebbe collocarsi – nebuloso verso il secondo – su un «sentiero decrescente sostenibile». Per i paesi con un debito pubblico inferiore, il quadro di programmazione copre un periodo di quattro anni.

La volpe nel pollaio

Eccezioni, formulazioni vaghe e compromessi: l’effetto disciplinante delle nuove regole sugli Stati con problemi di debito resta dubbio. È vero che il ministro delle finanze tedesco Christian Lindner ha introdotto una «clausola di salvaguardia» che richiede a ogni Paese indebitato con oltre il 60% del PIL una riduzione annua del debito di almeno 0,5 punti percentuali (per i Paesi con un indebitamento pubblico superiore al 90% dovrebbe essere addirittura di almeno 1,0 punti percentuali). Ma c’è da chiedersi – o ancora di più – perché rispettare le disposizioni più severe del futuro, quando si sono già superate le regole meno severe del passato con una notevole nonchalance? Tanto più che il regime delle sanzioni continua a soffrire del fatto che molti, coloro che devono pronunciarsi sulle violazioni delle regole, non prendono con la massima severità i limiti di indebitamento e di deficit. In questo contesto, l’espressione «fare la guardia» non sembra del tutto errata.

Anche solo per questa semplice considerazione di principio non ci attendiamo una distensione duratura della situazione debitoria in Europa con il nuovo Patto di stabilità e di crescita. A ciò si aggiungono progetti, sconvolgimenti e sfide che costeranno milliardi di euro per decenni, che non sono neppure stati inclusi nelle attuali previsioni di bilancio: il cambiamento demografico, la spesa per la sicurezza militare ed energetica o, non da ultimo, i costi per la ristrutturazione ecologica dell’economia consumeranno letteralmente ingenti somme. Di conseguenza, non è affatto rilevante se durante la rinegoziazione delle regole del debito siano stati fatti regali grandi o piccoli – un’altra parola è come pagare.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.