Mit neuen Verschuldungsregeln will die EU die Verschuldungsproblematik stärker bekämpfen. Dass die künftigen Vorschriften aber die erwünschte Wirkung erzielen werden, ist zu bezweifeln. Nicht zuletzt wegen gemachter Kompromisse und Zugeständnisse.

Weihnachten steht vor der Tür. Und während die einen noch fieberhaft auf der Suche nach den letzten Geschenken sind, ist andernorts bereits Bescherung angesagt. Beispielsweise innerhalb der EU, wo sich die Finanzminister am Mittwochnachmittag auf neue Schuldenregeln einigten. Mit dieser Neugestaltung des Stabilitäts- und Wachstumspakts soll sichergestellt werden, dass die Mitgliedsländer die sogenannten Maastricht-Kriterien einhalten, welche eine maximale Staatsverschuldung von 60 und ein jährliches Defizit von höchstens 3 Prozent des nationalen Bruttoinlandprodukts (BIP) vorsehen.

Maastricht – das war doch was…?

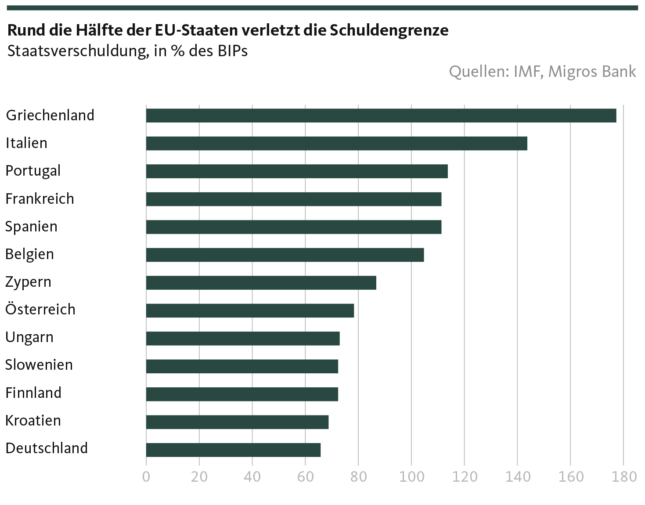

Bloss ist das mit Maastricht so eine Sache. Denn bereits ein schneller Blick auf die entsprechenden Haushaltszahlen macht augenfällig, dass sowohl in der EU als auch in der Eurozone schon seit langer Zeit ein regelrechter Schlendrian eingekehrt ist, und die Stabilitätsvorgaben für viele nationalen Regierungen bestenfalls Empfehlungscharakter zu haben scheinen (siehe hierzu auch den Beitrag vom 24. November 2023). Das knackige Motto «Maastricht zählt nicht!» mag dabei ein wenig überspitzt sein, besitzt aber allein schon angesichts der durchschnittlichen EU-Staatsverschuldung von rund 83 Prozent weit mehr als nur ein Körnchen Wahrheit.

Auch wenn das bei einem Regelverstoss mögliche Aufsichts- und Defizitverfahren ein zahnloser Tiger geblieben ist, dürfte es angesichts der saloppen Verschuldungspolitik den Finanzministerien mancher EU-Staaten überhaupt nicht ungelegen gekommen sein, dass die Maastricht-Regeln seit der Corona-Pandemie ausgesetzt sind. Doch damit soll ab dem neuen Haushaltsjahr wieder Schluss sein, wobei die eben neu verhandelten Vorschriften des Stabilitäts- und Wachstumspakts einer allzu enthemmten Schuldenpolitik den Riegel schieben sollen. Man könnte meinen, dass sich die Finanzminister daher auf entsprechend griffige Regeln einigten. Weit gefehlt: Statt strikter Bestimmungen weht der Geist der möglichen Ausnahme durch das Regelwerk, und es stechen primär die eingegangenen Kompromisse oder – um bei der weihnächtlichen Terminologie zu bleiben – die gemachten Geschenke ins Auge.

Auf die Regel folgt die Ausnahme

Zwar entspricht es einem beträchtlichen Anziehen der Schraube, dass für hochverschuldete Länder neu ein Sicherheitsabstand von 1,5 Prozentpunkten zur Defizitgrenze vorgesehen ist. Dies würde die zulässige jährliche Neuverschuldung von 3,0 auf faktische 1,5 Prozent des BIPs beschränken. Allerdings stehen solchen Verschärfungen auch etliche Ausnahmeregelungen gegenüber, die aufgrund der Schwammigkeit ihrer Formulierung kaum Hoffnung auf eine wesentlich höhere Haushaltsdisziplin wecken.

So sollen bei hochverschuldeten Ländern bis 2027 die Zinszahlungen für Gelder aus dem europäischen Corona-Wiederaufbaufonds nicht zur jährlichen Neuverschuldung gezählt werden. Ebenso – und spätestens jetzt wird es nicht nur im weihnächtlichen, sondern insbesondere auch im finanzpolitischen Sinne mystisch – wird wiederum den hochverschuldeten Staaten drei Jahre mehr zum Vorlegen eines nachhaltigen Schuldenabbauplans eingeräumt, wenn sie denn die Zeit zum Anschieben wichtiger Strukturreformen und Investitionen nutzen (was damit gemeint ist, bleibt nebulös). Das heisst, dass sich hochverschuldete Länder mit der EU-Kommission grundsätzlich auf einen Sieben-Jahresplan einigen müssen, an dessen Ende sich die Schulden auf – nebulös zum Zweiten – einem «nachhaltig absteigenden Pfad» befinden sollen. Für Länder mit geringerer Staatsverschuldung erstreckt sich der Planungsrahmen über vier Jahre.

Der Bock bleibt Gärtner

Ausnahmen, Schwammigkeiten und Kompromisse: Die disziplinierende Wirkung der neuen Regeln auf die Verschuldungs-Problemstaaten bleibt zweifelhaft. Zwar drückte der deutsche Finanzminister Christian Lindner eine «Schutzklausel» durch, die von jedem mit über 60 Prozent des BIPs verschuldetem Land einen jährlichen Schuldenabbau von mindestens 0,5 Prozentpunkten verlangt (für Länder mit einer Staatsverschuldung von über 90 Prozent sollen es sogar mindestens 1,0 Prozentpunkte sein). Aber es drängt sich dennoch – oder erst recht – die Frage auf, warum denn die verschärften Vorgaben der Zukunft eingehalten werden sollen, wenn man sich bereits über die weniger strikten Regeln der Vergangenheit mit einer bemerkenswerten Nonchalance hinwegsetzte. Zumal das Sanktionsregime weiterhin daran krankt, dass viele, die über Regelverstösse zu befinden haben, es mit den Schulden- und Defizitgrenzen selbst nicht so genau nehmen. Die Redewendung «den Bock zum Gärtner machen» scheint in diesem Zusammenhang nicht komplett verkehrt.

Nur schon aufgrund dieser simplen Grundsatzüberlegung erwarten wir auch mit dem neu aufgelegten Stabilitäts- und Wirtschaftspakt keine nachhaltige Entspannung der Verschuldungssituation in Europa. Hinzu kommen Projekte, Umwälzungen und Herausforderungen, die über Jahrzehnte hinweg Billionen von Euro kosten werden, die in den heutigen Haushaltsplanungen noch nicht einmal Eingang gefunden haben: Der demografische Wandel, die Ausgaben für militärische und energieversorgungsmässige Sicherheit oder nicht zuletzt die Kosten für den grünen Umbau der Wirtschaft werden buchstäblich Unsummen verschlingen. Von daher spielt es eigentlich gar nicht so eine Rolle, ob bei der Neuverhandlung der Schuldenregeln grosse oder kleine Geschenke gemacht wurden. Wie sie bezahlt werden sollen, steht sowieso in den Sternen.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.