L’attenzione della Banca centrale europea (BCE) si sposta sempre più dagli aumenti dei tassi d’interesse alle loro conseguenze sul debito pubblico degli Stati membri. Grazie al programma di acquisto di obbligazioni PEPP, introdotto durante la pandemia, la BCE può ridurre i tassi d’interesse dei titoli di Stato dei Paesi fortemente indebitati, come e soprattutto l’Italia.

A fine ottobre la Banca centrale europea (BCE) ha deciso di interrompere il suo ciclo di strette sui tassi d’interesse dopo 10 rialzi consecutivi. Riteniamo che non si tratti di una pausa, ma che nell’Eurozona i tassi d’interesse abbiano già raggiunto il picco. La congiuntura nell’Eurozona ha perso slancio negli ultimi mesi e, stando ai dati più recenti, gli elevati tassi d’inflazione si sono notevolmente indeboliti. La BCE è pertanto concorde sul fatto che un ulteriore aumento dei tassi d’interesse non sarebbe opportuno e avrebbe un impatto negativo sulla già fiacca economia.

Tuttavia, crediamo anche al contempo che nel prossimo futuro la BCE non ridurrà i tassi di riferimento. L’attuale livello dei tassi d’interesse, il secondo più elevato dall’introduzione dell’euro nel 1999, sarà mantenuto fino a quando l’inflazione non scenderà permanentemente al di sotto dell’obiettivo di inflazione del 2% fissato dalla BCE. Almeno in questo modo, con la cosiddetta forward guidance, la banca centrale comunica il suo proposito di politica monetaria per il futuro, cercando inoltre di influenzare le aspettative degli operatori sui mercati finanziari. La politica monetaria della Banca centrale europea non viene attuata solo controllando i tassi di riferimento, ma anche mediante altri strumenti, come ad esempio l’acquisto di titoli. È uno strumento che serve a controllare i tassi del mercato dei capitali.

Numerosi programmi di acquisto nell’ultimo decennio

Negli anni dal 2014 al 2015, nell’ambito della sua politica monetaria espansiva, la BCE ha introdotto il programma di acquisto di attivi (APP, Asset Purchase Programme), che prevedeva l’acquisto di obbligazioni di debitori privati e pubblici e altri titoli. Gli obiettivi del programma erano, da un lato, sostenere l’approvvigionamento creditizio dell’economia e, dall’altro, allentare la politica monetaria per i mercati finanziari. Gli acquisti di titoli e quelli che per vari anni sono stati dei bassi tassi d’interesse di riferimento hanno portato per diversi anni a un basso onere del debito per gli Stati membri fortemente indebitati, come ad esempio l’Italia. La BCE ha proseguito gli acquisti di titoli, con alcune interruzioni, fino a giugno 2022, quando ha ridotto i suoi acquisti di obbligazioni limitandosi a reinvestire i rimborsi dovuti. Quest’estate è stato infine posto termine a tutti gli acquisti di attività. Alla fine di ottobre 2023 il valore del portafoglio APP era ancora pari a 3249 miliardi di euro. Le obbligazioni detenute scadranno man mano nei prossimi anni.

Il contesto inflazionistico ha costretto la banca centrale a rimettere in primo piano il debito pubblico e la disciplina di bilancio dei suoi Stati membri, in quanto i consistenti aumenti dei tassi d’interesse hanno messo sempre più sotto pressione i Paesi fortemente indebitati dell’UE. La banca centrale possiede tuttavia un altro strumento in grado di aiutare i Paesi fortemente indebitati a ridurre l’onere degli interessi. Si tratta del programma di acquisto per l’emergenza pandemica, introdotto nel marzo 2020 (PEPP, Pandemic Emergency Purchase Programme). Fino allo stop degli acquisti netti di fine marzo 2022, la BCE ha acquistato obbligazioni di debitori pubblici e privati per un valore di 1850 miliardi di euro. Il reinvestimento dei rimborsi dovuti dovrebbe proseguire almeno fino alla fine del 2024. In tal modo, fino alla fine del prossimo anno la BCE potrebbe tenere sotto controllo i rendimenti dei Paesi fortemente indebitati acquistando i loro titoli di Stato se i loro costi di rifinanziamento dovessero subire un eccessivo aumento.

Il grattacapo

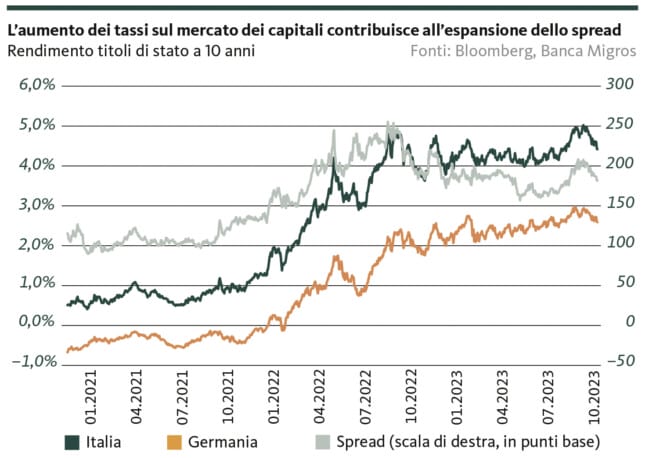

Con i suoi acquisti su larga scala, la BCE distorce il mercato obbligazionario: i Paesi fortemente indebitati, come l’Italia, non hanno alcun incentivo a ridurre il proprio indebitamento e sono invece più propensi a indebitarsi ancora di più grazie alla convenienza dei costi distorti per gli interessi. Il debito pubblico lordo era pari al 142% del PIL alla fine del primo semestre del 2023 e il disavanzo pubblico corrente dovrebbe ammontare al 5,3% del PIL nel 2023. Entrambi i valori superano nettamente la media dell’Unione monetaria e i criteri di convergenza di Maastricht. Nel corso del suo primo anno di mandato, la premier Giorgia Meloni si è scontrata più volte con le istituzioni dell’UE su diverse questioni politiche. I suoi piani finanziari per il futuro hanno ora suscitato ulteriori inquietudini sui mercati finanziari. A causa della debole crescita economica, gli introiti fiscali non saranno sufficienti a finanziare pienamente le spese correnti. I tagli alle spese sarebbero impopolari e impedirebbero di mantenere una parte delle promesse elettorali. La soluzione scelta dal governo Meloni è un aumento del già previsto disavanzo pubblico per il prossimo anno dal 3,5% al 4,3% del PIL. Verranno quindi emessi nuovi titoli di debito, e più esattamente in un contesto di tassi elevati.

L’annuncio è stato confermato con un incremento del differenziale di rendimento (lo spread) tra i titoli di Stato tedeschi a 10 anni, considerati sicuri, e quelli italiani. Le preoccupazioni sono giustificate: l’Italia è già un Paese fortemente indebitato e l’assunzione di nuovi debiti ad alto tasso d’interesse accrescerà ulteriormente l’onere per interessi. Nell’anno in corso, l’Italia ha destinato circa il 9% delle sue entrate fiscali al pagamento degli interessi sul debito pubblico. Si tratta di un valore molto elevato rispetto ad altri Paesi della zona euro. E questo riduce il margine di manovra del governo italiano, che in linea di principio non dispone della decima parte dei suoi introiti. Le prospettive per il futuro non sono rosee: la graduale conclusione del programma PEPP porterà a un aumento dei rendimenti dei titoli di Stato italiani, per cui il rifinanziamento del debito pubblico diventerà ancora più costoso e l’onere degli interessi continuerà a crescere. Nel peggiore dei casi potrebbe essere in gioco la solvibilità dell’Italia e la situazione potrebbe derivare in riforme radicali con misure impopolari. La BCE e l’Unione europea vogliono assolutamente evitare che si ripeta il caso della Grecia. Ciò presuppone tuttavia delle concessioni da parte dell’Italia.

Confronto rivelatore con la Grecia

Infine, un’osservazione interessante sullo spread tra i titoli di Stato italiani e greci. Con un 167%, la Grecia presenta un rapporto debito/PIL ancora più elevato dell’Italia. Ma, a differenza dell’Italia, sta intraprendendo riforme radicali. Per anni il premio di rischio greco è stato più elevato di quello italiano, almeno fino all’inizio del 2023, momento in cui la situazione si è capovolta e, nonostante l’aumento del debito pubblico, il differenziale di rendimento è oggi di circa 50 punti base: una consegna simbolica del titolo di «grattacapo» dell’Eurozona.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.