L’attention de la BCE passe progressivement des hausses de taux à leurs conséquences sur la dette publique de ses États membres. Le programme de rachat d’obligations PEPP introduit pendant la pandémie lui permet de modérer les taux d’intérêt des emprunts d’États fortement endettés comme l’Italie.

Fin octobre, la Banque centrale européenne (BCE) a décidé de mettre fin à son cycle de resserrement monétaire, après dix relèvements consécutifs de ses taux directeurs. Nous pensons qu’il ne s’agit pas d’une pause, mais que le pic des taux d’intérêt a déjà été atteint dans la zone euro. La conjoncture de la zone euro s’est affaiblie au cours des derniers mois et les taux d’inflation élevés ont été nettement plus faibles selon les dernières statistiques. La BCE s’accorde donc à dire qu’une nouvelle hausse des taux serait inefficace et aurait des répercussions négatives sur une économie déjà fragile.

Mais nous sommes aussi d’avis qu’elle n’abaissera pas ses taux directeurs à court terme. Le niveau actuel des taux d’intérêt – le deuxième plus élevé depuis l’introduction de l’euro en 1999 – sera maintenu jusqu’à ce que l’inflation retombe durablement en dessous de l’objectif de 2% fixé par la BCE. C’est tout du moins ainsi que la banque centrale communique, via la forward guidance, les intentions futures en matière de politique monétaire et souhaite ainsi influencer les attentes des acteurs sur les marchés financiers. La politique monétaire de la Banque centrale européenne est mise en œuvre par la gestion des taux directeurs, mais également au moyen d’autres instruments, tels que les achats de titres. Cet instrument sert à orienter les taux d’intérêt sur le marché des capitaux.

Nombreux programmes d’achat au cours des dix dernières années

De 2014 à 2015, la BCE a introduit dans le cadre de sa politique monétaire expansionniste son programme d’achats d’actifs (APP, Asset Purchase Programme) lequel prévoyait l’achat d’obligations de débiteurs privés et publics ainsi que d’autres titres. Le programme visait, d’une part, à soutenir l’offre de crédit à l’économie et, d’autre part, à assouplir la politique monétaire sur les marchés financiers. Les rachats de titres et la faiblesse persistante des taux directeurs ont entraîné pendant plusieurs années une pénurie de la dette d’États membres fortement endettés, tels que l’Italie. La BCE a poursuivi ses achats de titres avec quelques interruptions jusqu’en juin 2022, lorsqu’elle a réduit ses rachats en se limitant au réinvestissement des remboursements dus. Cet été, tous les achats d’actifs ont finalement été stoppés. Fin octobre 2023, la valeur du portefeuille APP s’élevait toujours à 3249 milliards d’euros. Les emprunts détenus vont désormais expirer progressivement dans les années à venir.

L’environnement inflationniste a contraint la banque centrale à remettre au premier plan la dette publique et la discipline budgétaire de ses États membres, la forte hausse des taux d’intérêt exerçant une pression croissante sur les pays fortement endettés de l’UE. Elle dispose cependant d’un autre instrument pour aider les pays lourdement endettés à réduire la charge d’intérêts. Il s’agit du programme de rachat d’urgence en cas de pandémie (PEPP, Pandemic Emergency Purchase Programme) introduit en mars 2020. Jusqu’à la cessation des achats nets fin mars 2022, la BCE a racheté des obligations émises par des débiteurs publics et privés pour une valeur de 1850 milliards d’euros. Le réinvestissement des remboursements échus doit être poursuivi au moins jusqu’à fin 2024. Ainsi, la BCE pourrait-elle, jusqu’à la fin de l’année prochaine, garder le contrôle des rendements en rachetant les emprunts d’État de pays lourdement endettés si ses coûts de refinancement augmentaient trop fortement.

Sujet préoccupant

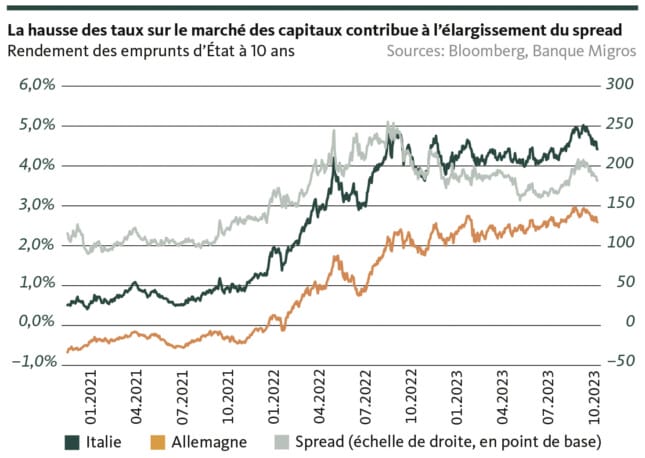

Par ses achats à grande échelle, la BCE fausse le marché obligataire: les pays fortement endettés comme l’Italie n’ont aucune incitation à réduire leur endettement; ils s’endetteront plutôt davantage avec l’effet faussé de la baisse des charges d’intérêt. À la fin du premier semestre 2023, la dette publique brute italienne s’élevait à 142% du PIB et le déficit public courant devrait s’élever à 5,3% du PIB en 2023. Ces deux chiffres sont nettement supérieurs à la moyenne de l’union monétaire et aux exigences des critères de convergence de Maastricht. Au cours de sa première année de mandat, la Présidente du Conseil des ministres Giorgia Meloni s’est opposée à plusieurs reprises aux institutions de l’UE sur un certain nombre de questions politiques. Or, ses plans financiers futurs ont alarmé les marchés financiers. Compte tenu de la faiblesse de la croissance économique, les recettes fiscales ne suffiront pas à financer intégralement les dépenses courantes. Une réduction des dépenses serait impopulaire et compromettrait certaines promesses électorales. La solution choisie par le gouvernement Meloni est de faire passer le déficit public de 3,5% à 4,3% du PIB l’an prochain. De nouveaux titres de créance seront émis, le tout dans un contexte de taux élevés.

L’annonce a été confirmée par une augmentation de l’écart de rendement (spread) entre les emprunts souverains allemands à 10 ans, considérés comme sûrs, et les italiens. Or, l’Italie est déjà un pays fortement endetté et l’acquisition de nouvelles dettes à haut rendement ne fera qu’alourdir la charge d’intérêts. Cette année, l’Italie dépense environ 9% de ses recettes fiscales pour payer les intérêts sur la dette publique. Il s’agit d’une valeur très élevée par rapport à d’autres pays de la zone euro. Cela réduit la marge de manœuvre du gouvernement italien, qui ne dispose en principe pas d’un dixième des recettes. Les perspectives pour l’avenir ne sont pas roses: la conclusion progressive du programme PEPP entraînera une augmentation des rendements des emprunts d’État italiens, ce qui rendra le refinancement de la dette publique encore plus cher et augmentera encore la charge d’intérêts. Dans le pire des cas, la solvabilité de l’Italie pourrait être en jeu et entraîner des réformes en profondeur avec des mesures impopulaires. En tout état de cause, la BCE et l’Union européenne veulent éviter que le cas grec ne se reproduise. Cela suppose toutefois des concessions de la part de l’Italie.

Comparaison révélatrice avec la Grèce

Pour conclure, je fais une observation intéressante concernant l’écart entre les emprunts d’état italiens et grecs. Avec 167% du PIB, la Grèce a un ratio d’endettement encore plus élevé que l’Italie. Toutefois, à l’inverse de l’Italie, elle procède à des réformes profondes. Pendant des années, la prime de risque grecque était plus élevée que celle de l’Italie – jusqu’au début de 2023. La situation s’est ensuite inversée et, malgré une dette publique accrue, l’écart de rendement est aujourd’hui d’environ 50 points de base: une transmission symbolique du titre de «source de préoccupations» de la zone euro.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.