Im Schatten der italienischen Schuldenkrise laufen auch die französischen Staatsfinanzen aus dem Ruder. Eine Entspannung oder gar eine Trendwende ist nicht absehbar, was zu einer weiteren Belastung für die Eurozone wird.

Dass Italien ein Schuldenproblem hat, ist hinlänglich bekannt. Die drittgrösste Volkswirtschaft der Eurozone weist mittlerweile eine Staatsverschuldung von 140 Prozent des Bruttoinlandprodukts (BIP) auf. Tendenz stark steigend: Gemäss jüngsten Schätzungen der OECD dürfte die Verschuldungsquote bereits 2040 bei 180 Prozent der Wirtschaftsleistung liegen. Womit sich langsam aber sicher der unrühmliche Vergleich mit Griechenland auf dem Höhepunkt der Schuldenkrise aufdrängt. 2015 belief sich die Verschuldung des griechischen Staates auf rund 177 Prozent des nationalen BIPs. Bloss trägt die griechische Wirtschaft lediglich rund 1,7 Prozent zum Eurozone-BIP bei, während sich der Anteil Italiens auf 16 Prozent beläuft.

Der Schuldenstand steigt rasant

Kein Wunder also, blicken die Finanzmärkte mit mehr oder weniger grossen Sorgenfalten nach Süden. Dabei laufen sie Gefahr, den Blick nach Westen zu vernachlässigen. Denn auch in Frankreich hat sich der Schuldenberg zu einer besorgniserregenden Höhe aufgetürmt. So knackte die Verschuldung der zweitgrössten Eurozone-Volkswirtschaft im letzten Jahr die magische Marke von drei Billionen Euro. In absoluten Zahlen ist dies mehr als in jedem anderen Mitgliedsstaat der Währungsunion. Die Verschuldungsquote liegt damit mittlerweile bei 112 Prozent des BIPs. Vor zehn Jahren lag dieser Wert noch bei 93, vor fünf Jahren bei knapp 98 Prozent.

Dies sind zwar noch keine italienischen Verhältnisse. Aber die Entwicklung der französischen Staatsfinanzen befinden sich auf dem besten – beziehungsweise schlechtesten – Weg dazu. Denn die Daten zeichnen ein düsteres Bild, was die Bekämpfung der Schuldenproblematik angeht. So ist im laufenden Jahr erneut mit einem hohen Haushaltsdefizit von rund 4,5 Prozent zu rechnen. Dies nachdem bereits 2023 ein Haushaltsminus von 5 Prozent resultieren dürfte. Damit verletzt Frankreich zum wiederholten Mal die Maastricht-Kriterien, welche ein jährliches Defizit von drei Prozent des BIPs vorgeben.

Dies ist angesichts des allgemein legeren Umgangs mit den auf breiter Front unbeliebten Stabilitäts- und Konvergenzregeln nicht weiter aussergewöhnlich (siehe auch den Blickpunkt 22. Dezember 2023). Viel schwerer wiegt, dass damit das Loch in der Staatskasse immer grösser wird und sich die Verschuldungssituation weiter verschärft. Die Rückführung der Schuldenquote um jährlich einen Prozentpunkt? In weiter, sehr weiter Ferne. Dabei sähe die im Dezember von den EU-Finanzministern mühsam ausgehandelte Einigung eben einen solchen Abbau für Staaten mit einer Verschuldungsquote über 90 Prozent vor.

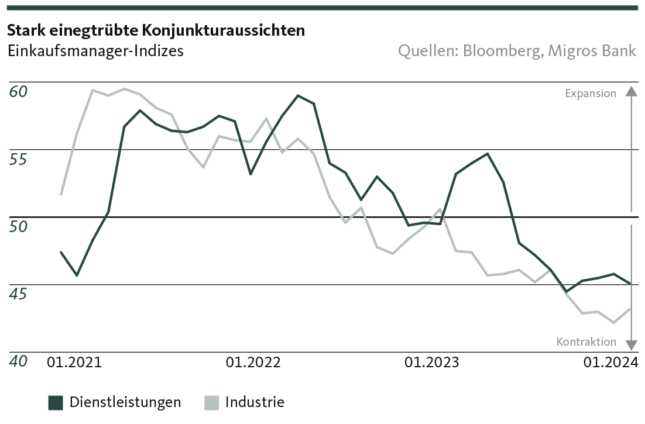

Die Konjunkturperspektiven sind verhalten

Dass Paris Mühe bekunden wird, diesen Absenkungspfad in nächster Zeit auch nur ansatzweise zu beschreiten, liegt auch an der konjunkturellen Lage. Im Schlussviertel 2023 lag das französische BIP gerade einmal 1,8 Prozent über jenem des letzten Quartals vor dem Pandemie-Einbruch (viertes Quartal 2019). Zum Vergleich: Die Schweizer Wirtschaftsleistung wuchs im dritten Quartal 2023 bereits um rund 6 Prozent gegenüber dem letzten Vor-Corona-Quartal. Kommt hinzu, dass die französischen Konjunkturperspektiven eingetrübt sind und vor allem der Industriemotor weiter stottert (siehe Grafik). Ersten Schätzungen zufolge stagnierte Frankreichs Wirtschaft im letzten Jahresviertel zum zweiten Mal in Folge.

Eine Belebung der Konjunkturdynamik zeichnet sich indessen nicht ab. Die Einkaufsmanager-Indizes notieren sowohl für die Industrie als auch für die Dienstleistungen tief in der Kontraktionszone. Beim Verhältnis von Schulden zur Wirtschafsleistung ist somit keine schnelle Verbesserung über eine deutliche Erhöhung des Zählers (des BIPs) zu erwarten.

In Frankreich haben es Reformen schwer

Eine Reduzierung der Verschuldungsquote müsste damit unweigerlich über die die Verkleinerung des Nenners erfolgen – also ein Zurückfahren der Ausgaben. Nur sind die Franzosen nicht eben als reformwilliges Volk bekannt, insbesondere wenn es um die Reduzierung staatlicher Leistungen geht. Ruft man sich die heftigen und teils gewaltsamen Proteste gegen die Erhöhung des Rentenalters von 62 auf 64 Jahre in Erinnerung, sind an der politischen Durchsetzbarkeit von weiteren Ausgabekürzungen erhebliche Zweifel angebracht. Streiks, Demonstrationen und Massenproteste lauern in Frankreich buchstäblich hinter dem nächsten Häuserblock.

Es ist denn wohl auch dieser latente Druck der Strasse, der die Regierung um Emmanuel Macron bislang davon abhielt, harte und konkrete Sparentscheide zu treffen. Zwar spricht Finanzminister Bruno Le Maire davon, den französischen Haushalt um mindestens 12 Milliarden Euro entlasten zu wollen. So richtig überzeugt davon, ob diesen Worten auch entsprechende Taten folgen werden, scheinen aber weder er noch die Marktbeobachter zu sein. So bewertete die Ratingagentur Standard & Poor‛s die französische Kreditwürdigkeit im Dezember zwar weiterhin mit einem AA, versah sie wegen der Verschuldungssituation jedoch mit einem negativen Ausblick.

Wie lange hält die Gleichgültigkeit noch an?

Dies steht im Kontrast zur erstaunlichen Nonchalance, welche die Finanzmärkte gegenüber der Républiquean den Tag legen. Die zehnjährigen Anleihen handeln lediglich mit einem Aufschlag von 50 Basispunkte gegenüber jenen Deutschlands, das trotz Haushaltsdebakel weiterhin ein solider Schuldner ist (Verschuldungsquote: 66 Prozent).

Tatsache ist jedoch, dass Frankreich bei diesem Schuldenstand und den gleichzeitig verhaltenen Konjunkturperspektiven nur sehr schlecht gegen allfällige Schocks gewappnet ist. Weitere Krisenprogramme könnten letztlich nur über noch mehr (!) Schulden finanziert werden. Sei es direkt auch über das französische Schatzamt oder indirekt via Europäische Zentralbank, auch wenn dies selbstverständlich nicht so bezeichnet würde. Tatsache ist zudem auch, dass Frankreich aufgrund seiner Grösse too big to fail ist. Wenn schon das kleine Griechenland nicht fallengelassen werden konnte, dann Frankreich erst recht nicht.

Ob dieser Umstand allerdings dem sowieso schon belasteten Zusammenhalt der Eurozone förderlich ist, darf indessen bezweifelt werden. Viel eher dürfte er eine weitere Hypothek für die Währungsunion darstellen.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.