La dichiarazione fiscale 2016 prevede per la prima volta un limite massimo alla deduzione delle spese di trasporto dei pendolari. Per molti ciò comporta un significativo aumento dell’onere fiscale. Nella nostra panoramica indichiamo concretamente di quale somme si tratta. Anche per le auto aziendali il fisco chiederà molto di più in futuro.

La deduzione delle spese di trasporto dei pendolari è una di quelle voci della dichiarazione fiscale che «fruttano» di più. Solo a livello federale il fisco concede su questo fronte una riduzione di oltre 500 milioni di franchi. Per le imposte cantonali l’importo è addirittura superiore. Tuttavia, con la dichiarazione fiscale 2016, questa agevolazione sarà drasticamente ridotta. La prima misurazione riguarda dunque l’anno in corso, la tassazione segue nel 2017.

La tratta determinante per i pendolari motorizzati è di 9,7 chilometri per direzione di marcia: ciò risulta da 220 giorni lavorativi e un forfait computabile di 70 centesimi al chilometro, da cui si arriva alla deduzione massima concessa per l’imposta federale di 3000 franchi l’anno. Chi percorre una distanza inferiore a 9,7 chilometri non sarà dunque interessato dal cambiamento. Anche chi fa valere un abbonamento generale per l’utilizzo dei mezzi di ktrasporto pubblici (il prezzo per la seconda classe è di 3655 franchi) dovrà pagare imposte solo di poco superori.

Ma quale sarà il costo per i contribuenti che percorrono una distanza maggiore con l’auto?

Il grafico riporta le conseguenze concrete in termini di costi per una distanza di 30 chilometri. Abbiamo eseguito il calcolo in quattro varianti, ossia per una famiglia e un single e per due diverse classi di reddito con uno stipendio lordo di 80’000 e 150’000 franchi l’anno.

È evidente che la somma da pagare in più dipende prima di tutto dal cantone. Laddove la deduzione per i pendolari riguarda solo l’imposta federale, l’onere aumenta di poco. In questa prima categoria rientra anche il Canton Ticino. Nelle nostre quattro varianti le imposte aumentano fino a 550 franchi. Se, invece, il cantone ha introdotto un limite massimo per le imposte cantonali e comunali, il conto sarà molto più salato. A Basilea-Città l’onere fiscale aumenta di 1460 – 2020 franchi nello stesso esempio (v. grafico).

Notevole differenza tra i cantoni

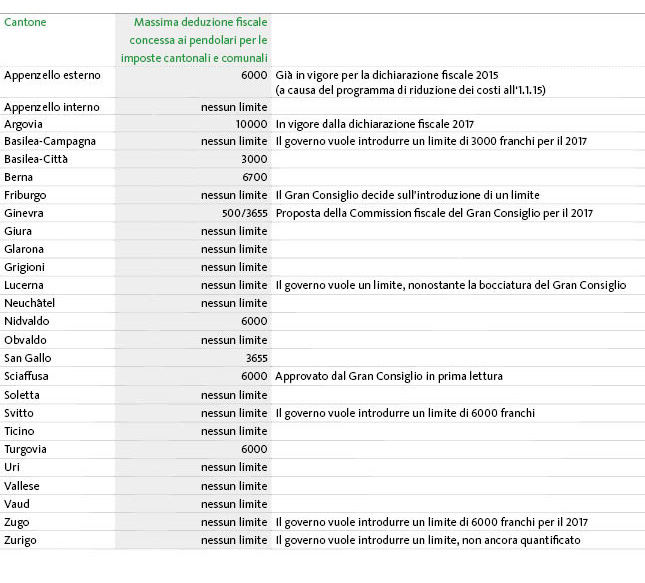

La seguente tabella illustra come è disciplinata la deduzione delle spese di trasporto dei pendolari cantone per cantone. Sinora soltanto Basilea-Città ha adottato il limite di 3000 franchi in vigore per l’imposta federale. Il governo di Basilea-Campagna vuole introdurre lo stesso importo per il 2017. Anche il canton San Gallo ha già deciso un limite basso di 3655 franchi. Occorre osservare che in numerosi cantoni la decisione definitiva è ancora in sospeso. Un caso a parte è l’Appenzello esterno, dove il limite massimo cantonale di 6000 franchi è entrato in vigore già un anno prima, con la dichiarazione fiscale 2015.

La situazione attuale cantone per cantone

Il seguente elenco riporta i cantoni nei quali, oltre al limite di 3000 franchi per l’imposta federale, è previsto un limite massimo anche per le imposte cantonali e comunali.

Anche viaggiare con l’auto aziendale costerà di più

La revisione della deduzione delle spese di trasporto per i pendolari ha conseguenze significative anche per l’imposizione fiscale dell’auto aziendale. Originariamente le autorità fiscali avevano dimenticato questo aspetto importante: chi si fosse recato al lavoro con l’auto aziendale avrebbe potuto eludere il limite massimo dell’agevolazione concessa ai pendolari. Per impedirlo, la Conferenza svizzera delle imposte ha tempestivamente rielaborato i pertinenti passaggi delle Istruzioni per la compilazione del certificato di salario (solo in francese) con entrata in vigore nel 2016.

Le seguenti spiegazioni si riferiscono all’uso cosiddetto misto dell’auto aziendale, con la quale l’impiegato si reca anche al lavoro. Sinora, per l’uso privato dell’auto aziendale il contribuente doveva dichiarare un reddito forfetario in natura del 9,6 percento annuo del prezzo d’acquisto da computare nel certificato di salario. Nel caso di un prezzo d’acquisto di 50’000 franchi il reddito aumentava così di 4800 franchi.

D’ora in poi il controvalore del chilometraggio percorso per recarsi al lavoro deve essere considerato come aggiunta allo stipendio. In caso di una distanza di 30 chilometri il forfait è di 9240 franchi (30 km x 2 per l’andata e il ritorno x 70 centesimi al chilometro x 220 giorni lavorativi). Da questi 9240 franchi sono dedotti i 3000 franchi massimi concessi come deduzione delle spese di trasporto dei pendolari per l’imposta federale. Rimangono così 6240 franchi, che saranno sommati agli attuali 4800 franchi di computo sul salario come reddito imponibile. Con la nuova normativa l’importo da aggiungere al reddito nel nostro esempio sale dunque da 4800 a 11‘040 franchi – un massiccio aumento che darà certamente adito a numerose discussioni.

Dossier fiscale

Utili informazioni e novità sulle spese professionali, la formazione, le spese mediche e altre deduzioni sono pubblicate nella prima parte della nostra serie con 5 x 10 consigli fiscali.