Coloro che possiedono già un’abitazione si sentono in una botte di ferro, poiché beneficiano di mutui ipotecari sempre più convenienti. Chi invece sta pensando di acquistare una casa si trova ad affrontare una situazione mai così difficile per il finanziamento.

I tassi d’interesse dei mutui ipotecari conoscono una sola direzione: la discesa. Dopo il sì alla Brexit sono retrocessi ancora. Sembrerebbe, dunque, più che ovvio lasciare l’appartamento in affitto e acquistare un immobile. Tra l’altro i tassi non risaliranno tanto in fretta.

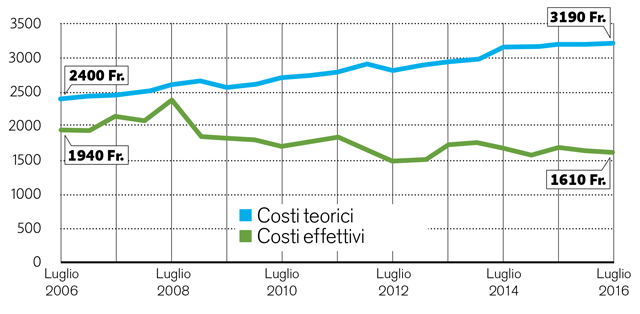

Ma per beneficiare dei convenienti mutui ipotecari è necessario superare gli ostacoli posti al finanziamento, mai così ardui, come dimostra la nostra analisi dei costi teorici della proprietà abitativa. Abbiamo ipotizzato un prezzo medio di un appartamento (attualmente 700’000 franchi) e un anticipo dell’80 percento. Con un oggetto di questo tipo la banca calcola attualmente costi mensili di 3190 franchi per verificare la capacità finanziaria di un potenziale acquirente. L’importo non è mai stato così elevato (v. grafico).

Ma i costi effettivi di questo immobile ammontano appena a 1610 franchi, quindi la metà dell’importo teorico. In altri termini, per chi può ancora permettersi un’abitazione in proprietà non ha importanza che i prezzi siano continuamente aumentati. I tassi d’interesse molto bassi riescono a compensare ampiamente questi costi aggiuntivi.

I costi scendono, gli ostacoli per il finanziamento salgono

Per i costi teorici si applicano attualmente i seguenti parametri: tasso d’interesse del 4,5 percento, spese accessorie dell’1 percento del valore dell’immobile e rimborso del prestito ipotecario fino al valore di anticipo del 67 percento entro 15 anni.

I costi effettivi si basano sul tasso d’interesse di un’ipoteca fissa a 5 anni. Le spese accessorie e l’ammortamento corrispondono a quelli calcolati per i costi teorici.

Dieci anni fa i costi effettivi di un appartamento di medio standard, pari a 1940 franchi al mese, erano un po’ più elevati, sebbene il prezzo d’acquisto fosse di 490’000 franchi. Infatti il tasso ipotecario, pari al 3,6 percento, pesava tre volte di più. Il raffronto su dieci anni dimostra anche che i costi teorici, pari a 2400 franchi al mese, erano molto inferiori rispetto a oggi. Per un potenziale acquirente era dunque notevolmente più facile soddisfare i requisiti finanziari.

Il fatto che questo divario tra i costi teorici e quelli effettivi si allarghi continuamente è frutto di una volontà politica.

L’Autorità federale di vigilanza sui mercati finanziari FINMA e la Banca nazionale svizzera hanno creato un margine di sicurezza per impedire una bolla speculativa. Dal grafico risulta chiaramente quanto sia cresciuto questo margine negli ultimi anni. Solo nel 2014 le autorità hanno ulteriormente inasprito le prescrizioni per il rimborso dei mutui ipotecari, rendendo ancora più difficile un finanziamento.

Chi ha acquistato un immobile alcuni anni fa può ritenersi fortunato sotto due punti di vista: la sua abitazione si è apprezzata, eppure deve pagare di meno. Riprendiamo il nostro esempio di un appartamento di medio standard, che nel 2006 costava 490’000 franchi: per il proprietario i costi mensili sono scesi dagli iniziali 1940 ad appena 1090 franchi – grazie ai tassi ai minimi storici e all’ipoteca più bassa, che con gli ammortamenti è nel frattempo diminuita a 350’000 franchi.

Con l’attuale prezzo medio di 700’000 franchi l’acquirente odierno deve finanziare un’ipoteca di 560’000 franchi con un anticipo dell’80 percento, pertanto i costi effettivi dell’abitazione ammontano a 1610 franchi. Ma l’aumento del necessario prestito ipotecario rende l’acquisto di un’abitazione alla portata di sempre meno persone.

Purtroppo non c’è da aspettarsi che questa discrepanza tra i proprietari attuali e i potenziali acquirenti torni presto a colmarsi. Anche se i rigorosi criteri della sopportabilità si ammorbidissero, l’acquisto di un immobile sarebbe agevolato solo temporaneamente. Infatti i prezzi degli immobili, spinti al rialzo dalla domanda più sostenuta, tornerebbero ad aumentare a dismisura. Così i futuri acquirenti sarebbero confrontati con ostacoli ancora maggiori per il finanziamento.

La migliore medicina per il mercato immobiliare sarebbe una normalizzazione sul fronte dei tassi.

Il vero problema è la politica dei tassi zero adottata dalle banche centrali. Così il tasso d’interesse ha perso la sua funzione di pilotaggio del mercato immobiliare. Il sistema più semplice per sventare il pericolo di una bolla dei prezzi sarebbe un aumento dei tassi, ma le autorità monetarie sono recalcitranti di fronte a un simile intervento. E la grossa discrepanza tra i costi teorici e i costi effettivi dell’abitazione non si colmerà per il momento.

Considerati i “paletti” sempre più restrittivi, l’obbligo di avere almeno un cospicuo capitale iniziale per avere un’ipoteca, allora conviente acquistare un immobile già gravato di un’ipoteca vantaggiosa, pagare in contanti la differenza tra l’ipoteca esistente e il prezzo di vendita. Naturalmente in accordo con la Banca che ha erogato l’ipoteca di cui sopra.

Sbaglio o per molti potrebbe essere la soluzione ideale ?

In realtà l’acquirente di un immobile può riprendere l’ipoteca del venditore, ma questo trasferimento non cambia niente al fatto che l’acquirente deve soddisfare rigorosi criteri di sopportabilità anche in rapporto al proprio reddito. In particolare gli oneri riguardanti la proprietà abitativa (considerando un tasso d’interesse teorico del 4,5%) non possono superare un terzo del reddito. Cordiali saluti, Albert Steck

La ringrazio per le preziose informazioni, proprio perché ho intenzione di vendere una casa e far riprendere all’acquirente l’ipoteca esistente e la differenza pagarla in contanti. Quindi, pur avendo un tasso decennale del 1,75 % voi considerate un “tasso teorico” del 4,5 %.

Di questo non ero a conoscenza ma ora, grazie a lei, sono informato.

Le porgo i miei più cordiali saluti,

Adriano