Glücklich sind diejenigen, welche bereits Wohneigentum besitzen. Sie profitieren davon, dass die Hypotheken immer günstiger werden. Wer dagegen einen Kauf erst plant, für den war die Finanzierung noch nie so schwierig wie heute.

Die Zinssätze für Hypotheken kennen nur eine Richtung: nach unten. Nach dem Brexit-Entscheid sind sie nochmals tiefer gesunken. Was liegt da näher, als die Mietwohnung aufzugeben und ebenfalls eine Immobilie zu kaufen? Zumal die Zinsen nicht so bald wieder steigen.

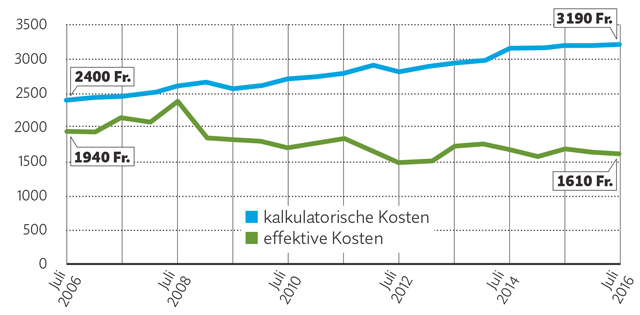

Um aber von den günstigen Hypotheken zu profitieren, muss man zuerst die Finanzierungshürde überspringen. Und diese liegt höher denn je. Das zeigt unsere Analyse der kalkulatorischen Kosten für Wohneigentum. Dabei gehen wir aus vom durchschnittlichen Preis einer Eigentumswohnung (aktuell 700‘000 Franken) und einer Belehnung von 80 Prozent. Bei einem solchen Durchschnittsobjekt kalkuliert die Bank zurzeit mit monatlichen Kosten von 3190 Franken, um die Finanzkraft eines potenziellen Käufers zu prüfen – so viel wie noch nie (siehe Grafik).

Die effektiven Kosten für diese Liegenschaft betragen aber lediglich 1610 Franken – also gerade mal die Hälfte des kalkulatorischen Betrags. Das bedeutet: Wer sich das Wohneigentum noch immer leisten kann, für den spielt es keine Rolle, dass die Kaufpreise ständig weiter gestiegen sind. Die extrem tiefen Zinssätze können diese Mehrkosten mehr als ausgleichen.

Die Kosten sinken, doch die Finanzierungshürde steigt

Bei den kalkulatorischen Kosten gelten aktuell folgende Parameter: kalkulatorischer Zinssatz von 4,5 Prozent, Nebenkosten von 1 Prozent des Immobilienwerts und Abzahlung der Hypothek bis zur einer Belehnungshöhe von 67 Prozent innert 15 Jahren.

Die effektiven Kosten basieren auf dem Zinssatz einer 5-jährigen Festhypothek. Nebenkosten und Amortisation sind gleich wie bei den kalkulatorischen Kosten.

Vor zehn Jahren waren die effektiven Kosten für eine Durchschnittswohnung mit 1940 Franken pro Monat noch um einiges höher, obwohl der Kaufpreis damals erst bei 490’000 Franken lag. Denn der Hypozins kostete mit 3,6 Prozent dreimal so viel wie heute. Was der Zehnjahresvergleich ebenfalls zeigt: Die kalkulatorischen Kosten waren mit 2400 Franken pro Monat wesentlich günstiger als jetzt. Umso einfacher war es für einen potenziellen Käufer, die finanziellen Voraussetzungen zu erfüllen.

Dass diese Schere zwischen den kalkulatorischen und den effektiven Kosten immer weiter auseinandergeht, ist von der Politik beabsichtigt.

Die Finanzmarktaufsicht FINMA und die Schweizerische Nationalbank haben damit einen Sicherheitspuffer geschaffen, um die Entstehung einer Spekulationsblase zu verhindern. Die Grafik dokumentiert anschaulich, wie stark dieser Puffer in den letzten Jahren gewachsen ist. Erst 2014 haben die Behörden die Vorschriften zur Abzahlung der Hypothek nochmals verschärft, was die Finanzierungshürde weiter erhöht hat.

Wer bereits vor einigen Jahren eine Immobilie gekauft hat, kann sich glücklich schätzen. In doppelter Hinsicht: Sein Eigenheim hat an Wert zugelegt und er muss dafür erst noch weniger zahlen. Nehmen wir wieder das Beispiel einer durchschnittlichen Eigentumswohnung, deren Preis im Jahr 2006 bei 490‘000 Franken lag: Für einen damaligen Käufer sind die monatlichen Kosten von ursprünglich 1940 mittlerweile auf mickrige 1090 Franken gefallen – dank der rekordtiefen Zinsen und der niedrigeren Hypothek, welche aufgrund der laufenden Amortisation auf 350‘000 Franken zurückgegangen ist.

Beim heutigen Durchschnittspreis von 700‘000 Franken dagegen muss ein Erstkäufer bei einer 80-prozentigen Belehnung eine Hypothek in der Höhe von 560‘000 Franken finanzieren, womit sich die effektiven Wohnkosten zurzeit auf 1610 Franken belaufen. Vor allem aber führt der Anstieg der erforderlichen Hypothek dazu, dass Wohneigentum für immer weniger Leute überhaupt infrage kommt.

Leider ist nicht zu erwarten, dass sich diese Diskrepanz zwischen bestehenden Eigentümern und potenziellen Käufern bald wieder abschwächt. Auch das Aufweichen der strengen Tragbarkeitskriterien für den Immobilienerwerb würde nur kurzfristig Erleichterung bringen. Die Folge wäre nämlich, dass die Immobilienpreise, beflügelt durch die grössere Nachfrage, erneut stark ansteigen. Somit wären künftige Käufer mit noch höheren Finanzierungshürden konfrontiert.

Die beste Medizin für den Immobilienmarkt wäre eine Normalisierung an der Zinsfront.

Das eigentliche Problem ist die Nullzinspolitik der Notenbanken. Denn dadurch hat der Zins seine Steuerungsfunktion auf dem Immobilienmarkt verloren. Am einfachsten liesse sich die Gefahr einer Preisblase mit höheren Leitzinsen eindämmen. Nur sträuben sich die Geldhüter gegen einen solchen Schritt. Und damit bleibt auch der grosse Unterschied zwischen den kalkulatorischen und den effektiven Wohnkosten bis auf Weiteres bestehen.

So berichtet 20 Minuten über unsere Analyse zu den kalkulatorischen Kosten eines Hauskaufs.

Ich wollte Ende letztes Jahr meine 1.Hypothek für 5 weitere Jahre erneuern. Das 3-Familienhaus in der Landwirtschaftszone wurde vom Schätzer auf 780’000.– geschätzt. «Wenn Sie es wünschen vermittle ich Ihnen eine Hypothek unter 1%. Kein Problem, denn das Haus ist mit Fr. 220’000.- wenig verschuldet.» «Vielen Dank. Bin bereit den ganzen ersten Jahreszins bei Abschluss zu bezahlen.»Entgegnete ich. Denk’ste. Der Vermittler hat NIEMAND gefunden. Die eine Bank sagte NEIN weil das Haus in der Landwirtschaftszone liegt, der andere weil 220’000.- zu wenig sind, der Dritte weil ich Rentner bin etc.etc. Die Migros Bank war bereit die bei ihr bestehende Hypothek zu erneuern……ha! Aber nicht zu einem Tiefzins.

Die vor einigen Jahren abgeschlossenen Festhypotheken müssen fast unanständig hoch weiter geführt werden (mein Fall = 1.9 %).

Schön wäre es doch wenn die migrosbank vorangehen würde und diesen Hypothekarnehmern ein wenig entgegenkomm en würde (z.B. Senkung um weinige Zehntel).