Heureux ceux qui sont déjà propriétaires de leur logement. Ils profitent du fait que les prêts hypothécaires deviennent sans cesse plus avantageux. Pour ceux qui, en revanche, n’en sont qu’au stade de la planification d’un achat, le financement n’a jamais été aussi difficile qu’aujourd’hui.

Les taux d’intérêt des prêts hypothécaires ne cessent de diminuer. Ils ont encore baissé après le vote en faveur du Brexit. L’incitation à renoncer à la location pour faire l’acquisition d’un bien immobilier est donc forte. Surtout que les taux d’intérêt ne sont pas près de remonter.

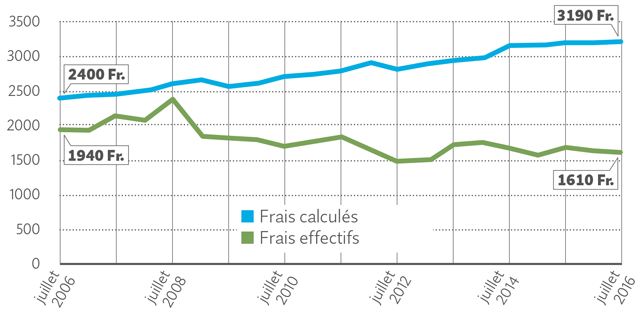

Mais pour bénéficier de prêts hypothécaires avantageux, encore faut-il d’abord passer l’obstacle du financement. Et celui-ci est plus élevé que jamais. C’est ce que montre notre analyse des coûts théoriques pour les logements en propriété. Pour ce faire, nous prenons comme hypothèse le prix moyen d’un logement en propriété (actuellement 700 000 francs) et un taux d’avance de 80%. Pour un bien immobilier moyen comme celui-ci, la banque intègre actuellement des coûts mensuels de 3190 francs dans son calcul pour évaluer la capacité financière d’un acheteur potentiel – un chiffre plus élevé que jamais (voir graphique).

Toutefois, les coûts effectifs pour ce bien sont de seulement 1610 francs, soit environ la moitié du montant théorique. Cela signifie que, pour ceux qui ont les moyens d’acheter un logement en propriété, la progression constante qu’ont connue les prix d’achat n’a pas d’importance. Les taux d’intérêt extrêmement bas peuvent plus que compenser ce surcoût.

Des taux hypothécaires historiquement bas, mais pas pour tout le monde

En ce qui concerne les coûts théoriques, les paramètres suivants s’appliquent actuellement: taux d’intérêt théorique de 4,5%, frais accessoires de 1% de la valeur du bien immobilier et remboursement de l’hypothèque jusqu’à un taux d’avance de 67% en l’espace de 15 ans.

Les coûts effectifs sont basés sur le taux d’intérêt d’un prêt hypothécaire à taux fixe sur 5 ans. Les frais accessoires et l’amortissement sont identiques à ceux des coûts théoriques.

Il y a dix ans, les coûts effectifs d’un logement moyen étaient sensiblement supérieurs, avec 1940 francs par mois, alors que le prix d’achat à l’époque était de seulement 490 000 francs. Car avec 3,6%, le taux hypothécaire était alors trois fois plus élevé qu’aujourd’hui. La comparaison sur dix ans montre également que les coûts théoriques, de 2400 francs par mois, étaient bien plus avantageux qu’aujourd’hui. Il était d’autant plus facile, pour un acheteur potentiel, de remplir les conditions financières.

Cet écart grandissant entre les coûts théoriques et les coûts effectifs résulte d’une volonté politique.

L’Autorité de surveillance des marchés financiers (FINMA) et la Banque nationale suisse ont ainsi mis en place un coussin de sécurité pour éviter la formation d’une bulle spéculative. Le graphique montre clairement combien celui-ci a pris de l’ampleur au cours des dernières années. En 2014, les autorités ont une nouvelle fois durci les directives relatives au remboursement du prêt hypothécaire, ce qui a encore relevé l’obstacle financier.

Ceux qui ont acheté un bien immobilier il y a déjà quelques années peuvent s’estimer heureux. Et ce à deux points de vue: leur bien a pris de la valeur, et en plus il leur coûte moins cher. Reprenons notre exemple d’un logement en propriété moyen, dont le prix en 2006 était de 490 000 francs: pour un acheteur de l’époque, les coûts mensuels ont fondu de 1940 à 1090 francs grâce au niveau historiquement bas des taux et à la réduction du prêt hypothécaire, qui est passé à 350 000 francs du fait de l’amortissement constant.

En revanche, au prix moyen actuel de 700 000 francs, l’acquéreur doit, pour un taux d’avance de 80%, financer un prêt hypothécaire à hauteur de 560 000 francs, les coûts effectifs du logement s’élevant actuellement à 1610 francs. Surtout, cet accroissement du montant du prêt hypothécaire nécessaire réduit les perspectives d’accession à la propriété d’un nombre croissant de personnes.

Il ne faut malheureusement pas s’attendre à ce que cet écart entre les propriétaires actuels et les acheteurs potentiels se réduise bientôt. Même l’assouplissement des critères applicables en matière de capacité financière pour l’acquisition d’un bien immobilier n’apporterait qu’un soulagement de courte durée. Car cela entraînerait une nouvelle envolée des prix de l’immobilier sous l’effet de la hausse de la demande. Les futurs acheteurs seraient ainsi confrontés à des obstacles encore plus grands en matière de financement.

Le meilleur remède pour le marché immobilier serait une normalisation sur le front des taux d’intérêt.

Le véritable problème, c’est la politique de taux zéro menée par les banques centrales, qui a privé les intérêts de leur fonction de régulation du marché immobilier. La solution la plus simple pour limiter le risque de bulle des prix serait d’augmenter les taux directeurs. Seulement les gardiens monétaires s’y refusent. L’écart important entre les coûts théoriques et les coûts effectifs du logement est donc appelé à persister jusqu’à nouvel ordre.