«Gli elefanti non galoppano», recita un proverbio borsistico. In altre parole, raddoppiare il fatturato è più facile per un’azienda piccola che per un gruppo di grandi dimensioni. Un ritmo di crescita più elevato si rispecchia anche nella performance delle azioni. Secondo alcuni studi, a lungo termine i titoli delle imprese a bassa capitalizzazione (small cap) registrano un aumento delle quotazioni superiore alla media. D’altro canto, le azioni delle small cap sono soggette a fluttuazioni nettamente più marcate rispetto ai titoli di società ad alta capitalizzazione, soprattutto nei pe-riodi di ribasso delle borse.

Un’impresa quotata in borsa con una capitalizzazione di mercato da circa 300 milioni fino a 2 miliardi di dollari viene generalmente definita una «small cap»; con un valore di borsa dai 2 ai 10 miliardi di dollari si parla di «mid cap» e a partire da 10 miliardi di «large cap». La capitalizzazione di mercato si calcola moltiplicando il numero di azioni per la quotazione attuale delle stesse. Poiché non esiste una regola unica per la classificazione, le valutazioni dei diversi provider di indici possono differire e, ad esempio, una stessa società può essere inserita alternativamente tra le small o le mid cap. La classificazione è importante perché in alcuni casi ai grandi investitori istituzionali, come le casse pensioni, le assicurazioni e le società di gestione dei fondi, è permesso investire solo in determinate categorie.

Per investire nelle small cap è spesso necessaria una certa dose di resistenza.

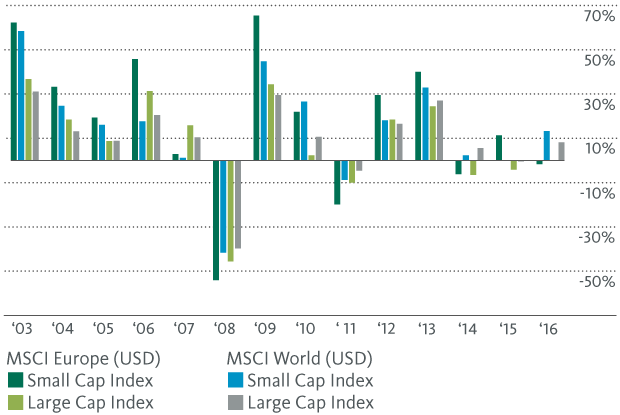

Come accennato, le azioni delle small cap generano rendimenti più elevati rispetto ai titoli delle large cap (cfr. ad esempio gli studi effettuati negli anni Novanta dagli economisti Eugene Fama e Kenneth French). Nel confronto storico registrano da due a tre punti percentuali in più l’anno rispetto alle società ad alta capitalizzazione. Questo fenomeno ha diverse spiegazioni: rischio di mercato, di liquidità, d’informazione. La regola generale da non dimenticare è che in borsa a rischi maggiori corrispondono di norma anche rendimenti maggiori. Chi investe nelle small cap ha anche bisogno di una certa dose di resistenza, perché deve attendere con molta pazienza prima di veder realizzati i profitti aggiuntivi. È inoltre consigliabile avere uno stomaco forte. In borsa le small cap presentano infatti una volatilità superiore del 40% circa rispetto alle large cap e anche l’andamento del fatturato e dei profitti è soggetto a maggiori fluttuazioni, specialmente in periodi di crisi economica. Certi giri sulle montagne russe non sono adatti a tutti.

Raffronto a lungo termine delle azioni small cap e large cap (rendimenti totali incl. dividendi)

Ritorniamo ora ai tre rischi. Il rischio di mercato, il cosiddetto beta, è il rischio di un impegno azionario in rapporto al mercato nel suo complesso. Ad esempio, le azioni delle imprese biotecnologiche sono molto più sensibili alle fluttuazioni rispetto ai titoli delle aziende produttrici di generi alimentari o di energia elettrica. Questo significa che hanno un beta elevato. Le azioni delle small cap sono altrettanto volatili, anche perché queste imprese non si sono ancora affermate nei propri mercati di sbocco e non hanno la stessa forza finanziaria, la vastità di risorse e l’ampia gamma di prodotti che caratterizzano le grandi società. Spesso le aziende a bassa capitalizzazione non pagano nemmeno dividendi. D’altra parte, numerose small cap sono leader nei propri mercati di nicchia.

Le small cap godono di una copertura molto minore da parte degli analisti e dei media finanziari rispetto alle large cap.

Le small cap presentano un maggiore rischio di liquidità rispetto alle large cap. Mentre sulla borsa svizzera vengono negoziati ogni giorno circa cinque milioni di titoli Nestlé, il volume d’affari per le small e mid cap come Hochdorf o Ascom si riduce a qualche migliaio o a qualche decina di migliaia di azioni. A causa della minore negoziabilità, se un investitore istituzionale liquida un consistente pacchetto azionario (oppure lo crea), l’impatto positivo o negativo di questa operazione sulle quotazioni sarà maggiore per una small cap che per una larg cap. In ragione della scarsa liquidità, è spesso anche più difficile trovare un acquirente o un venditore per questi titoli (soprattutto in periodi caratterizzati da turbolenze di mercato) e pertanto aumenta il divario (spread) tra il corso lettera e il corso denaro.

Le small cap godono infine di una copertura molto minore da parte degli analisti e dei media finanziari rispetto alle large cap. Per molte banche d’investimento le imprese a bassa capitalizzazione sono infatti poco interessanti, poiché le operazioni con le large cap risultano molto più lucrative in termini di commissioni. Per questo motivo circolano meno informazioni sulle small cap rispetto a quanto accada per le blue chip. La mancanza di informazioni rappresenta un’opportunità per gli investitori attivi: se svolgono un accurato lavoro di ricerca e dispongono di solide conoscenze in un mercato di nicchia o in un settore specializzato, possono scoprire una small cap con potenziale di crescita molto prima dei «big boys» e quindi del grande pubblico. I principali indicatori finanziari che dovete considerare prima di prendere una decisione d’investimento sono brevemente spiegati in questo articolo. Per gli investitori privati con meno esperienza in borsa è però consigliabile iniziare ad avvicinarsi alle small cap tramite un fondo d’investimento.

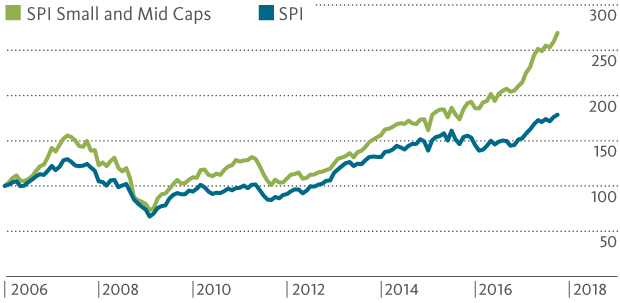

Le small e mid cap svizzere in forte crescita (Indicizzato: 1.1.2006 = 100)

Negli scorsi anni le small cap si sono sviluppate molto più delle large cap, tanto a livello internazionale quanto in Europa e sulla borsa svizzera. Si può quindi concludere che le small cap vadano sovraponderate all’interno del portafoglio? No. È vero che i titoli delle imprese a bassa capitalizzazione sono molto richiesti dagli investitori nei periodi di rialzo delle borse, ma l’attuale tendenza positiva è iniziata già a otto anni fa, quindi si avvia verso la fine. È inoltre da considerare che, in seguito al rally delle borse mondiali, numerose small e mid cap risultano attualmente sopravvalutate e possono quindi più facilmente deludere gli investitori subendo delle flessioni. In passato le small cap hanno attraversato anche dei lunghi periodi di magra, come avvenne negli anni Ottanta e Novanta. Cionono-stante le imprese a bassa capitalizzazione hanno diritto a essere incluse in un portafoglio ben diversificato. Soprattutto per gli investitori giovani e propensi al rischio che dispongono di un lungo orizzonte temporale, costituiscono un complemento interessante con un potenziale di incremento del valore.