Valutare un’azione o un’azienda non è un’impresa facile. Probabilmente, se chiudeste dieci analisti in una stanza, finireste per ottenere dieci pareri diversi. Tuttavia, vi sono alcuni indicatori finanziari che bisognerebbe davvero conoscere.

Gli indicatori finanziari, aiutando a determinare se un’azione è sopravvalutata o meno, risultano strumenti di lavoro molto utili per prendere decisioni di investimento più efficaci. Esiste un ampio numero di indicatori finanziari, che si possono classificare orientativamente in quattro categorie: redditività, liquidità, solvibilità e valutazione. Nel mondo finanziario acronimi come P/U, P/B o PEG sono termini di uso comune, ma molti investitori non sanno esattamente che cosa si nasconda dietro queste abbreviazioni, quali dati esprimano questi indici o come vengano calcolati. Le seguenti linee guida spiegano alcuni importanti indicatori finanziari utili per valutare al meglio le azioni.

Rapporto prezzo/utile (P/U)

Il rapporto prezzo/utile (P/U), spesso chiamato anche P/E (dall’inglese price/earnings ratio), rappresenta l’indicatore finanziario di gran lunga più diffuso ed è anche molto facile da calcolare. Si ottiene infatti dividendo la quotazione delle azioni di una società per gli utili attesi per azione. Questo dato fondamentale indica quanto è alta la quotazione attuale in rapporto all’utile societario suddiviso per ogni azione; ad esempio, se un titolo ha un P/U di 10, significa che 1 franco di utile societario è valutato in borsa a 10 franchi. Oppure, dalla prospettiva inversa, il rapporto P/U mostra quanti anni occorrerebbero all’azienda, in base ai dati sugli utili odierni, per realizzare un profitto pari all’attuale quotazione in borsa.

Un’azione con un P/U elevato non deve essere necessariamente più costosa di un titolo con P/U basso.

Slegato da altri indicatori finanziari fondamentali, il rapporto prezzo/utile ha solo una limitata significatività. Infatti, un’azione con un P/U elevato non deve essere necessariamente più costosa di un titolo con un P/U basso se per l’impresa si prevede una crescita degli utili altrettanto alta. Un valore basso dell’indicatore può essere anche una sirena d’allarme. Se la quotazione in borsa scende più rapidamente di quando gli analisti rivedano verso il basso le stime sugli utili, l’azione è valutata solo apparentemente come bassa o conveniente.

Rapporto PEG

Dividendo il P/U per la crescita degli utili si ottiene il rapporto PEG (price/earnings to growth), l’indicatore che rivela se un’azione ha una valutazione alta o bassa rispetto all’aumento dei profitti. La quotazione è considerata equa se il P/U ha un valore all’incirca uguale alla crescita degli utili. Un PEG inferiore a 1 significa che un’azione è conveniente, mentre un valore superiore indica un titolo costoso. Il PEG fornisce quindi un miglior quadro d’insieme rispetto al P/U: ad esempio, mentre il primo può far apparire un’azione sopravvalutata, il secondo, tenendo conto dell’alto tasso di crescita dei profitti societari, può rivelare una realtà molto diversa.

Fatturato e rapporto prezzo/fatturato (P/S)

Anche se in genere sono gli utili societari a catalizzare l’attenzione degli investitori in borsa, per le decisioni d’investimento si dovrebbero tenere in considerazione anche indicatori spesso trascurati come il fatturato e il rapporto prezzo/fatturato (P/S). L’aumento del fatturato fornisce informazioni sulla volatilità del modello imprenditoriale di una società e sulla sua capacità di continuare a espandersi. Ad esempio, se si vogliono acquisire azioni di un gruppo aziendale che presenta un trend di crescita legato al ciclo economico, è consigliabile acquistare i titoli nel momento in cui il ciclo settoriale tocca il suo punto più basso. Investire in un’azienda ciclica all’apice del ciclo è infatti uno dei metodi più facili per perdere denaro in borsa il più velocemente possibile.

L’aumento del fatturato fornisce informazioni sulla volatilità del modello imprenditoriale.

A sua volta, il rapporto prezzo/fatturato mette in relazione la quotazione attuale con il fatturato e va interpretato secondo la stessa regola orientativa valida per il P/U: più basso è il valore, più allettante potrebbe essere la valutazione dell’azione. Del resto, le cifre sul fatturato non sono generalmente così facili da manipolare o mascherare come i dati sui profitti.

Rendimento dei dividendi e rapporto di distribuzione (payout)

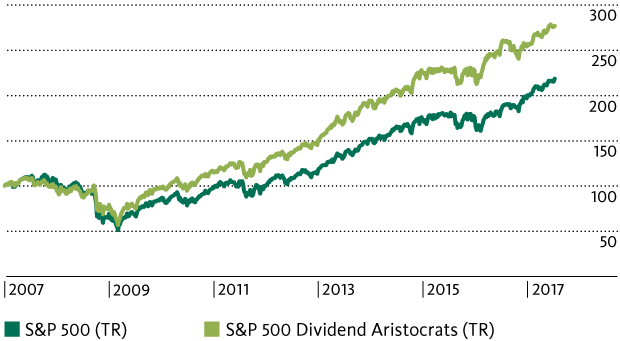

Il rendimento dei dividendi corrisponde al rapporto tra i dividendi distribuiti e la quotazione, moltiplicato per 100. Questo indicatore mostra l’attrattività della distribuzione dei rendimenti rispetto alle obbligazioni o agli interessi sui risparmi. A differenza di quanto accade per un’obbligazione con cedola fissa, l’ammontare dei dividendi viene stabilito dall’azienda di anno in anno ed è quindi soggetto a oscillazioni. Se un’impresa è in crisi, può ridurre o perfino azzerare i dividendi. Gli investitori orientati al lungo termine dovrebbero prediligere le società che attuano un costante aumento dei dividendi. Negli Stati Uniti esistono i cosiddetti «aristocratici dei dividendi», ovvero al momento 51 società dell’S&P 500 che hanno incrementato i propri dividendi per almeno 25 anni di seguito. In prospettiva storica questi titoli hanno fruttato proventi superiori rispetto all’intero mercato.

La continuità dei dividendi è ben ricompensata (Indicizzato all’1.1.2007, distribuzioni reinvestite).

Gli investitori orientati al lungo termine dovrebbero prediligere le società che attuano un costan-te aumento dei dividendi.

In tema di dividendi, anche il rapporto di distribuzione (anche detto «payout») si impone come ulteriore indicatore, misurando in percentuale il rapporto tra i dividendi e i profitti aziendali. Se un’impresa, per ciascuna azione, distribuisce dividendi del valore di 6 franchi su ogni 10 franchi di utili, il rapporto di distribuzione è del 60%. Questo indicatore fornisce un’idea di quanto siano si-curi i dividendi di un’azienda e di quanto margine di crescita presentino. Un rapporto di distribuzi-one eccessivamente alto (di norma più del 70%) potrebbe indicare dei dividendi legati a maggiori rischi, perché significherebbe che l’azienda paga agli investitori la maggior parte degli utili. Se cambiassero i trend di mercato o l’impresa entrasse in una fase di crisi, i profitti realizzati non risul-terebbero più sufficienti a coprire tutti i dividendi. Spesso le società con un rapporto di distribuzi-one elevato devono limitarsi ad aumenti più contenuti dei dividendi, a meno che la crescita degli utili non sia abbastanza forte da permetterlo.

Rapporto prezzo/valore contabile (P/B)

Chi si orienta al value investing, primo fra tutti il famoso investitore statunitense Warren Buffett, si basa anche e soprattutto sul valore contabile, ovvero sul valore che una voce nell’attivo del bilan-cio presenta alla data di riferimento. Questo dato è considerato un indicatore del «vero valore» di un’impresa. Il rapporto prezzo/valore contabile (P/B) mette in relazione i valori patrimoniali della società con la quotazione attuale delle azioni. Se un’azienda in borsa scende al di sotto del suo va-lore contabile, si considera sottovalutata, sempre ammesso che sia finanziariamente solida.

Free cashflow

Senza free cashflow è improbabile che un’azienda possa sopravvivere sul lungo termine. Per questo motivo si tratta di un indicatore di notevole importanza nell’analisi delle azioni. Il free cashflow è dato dalla differenza tra il flusso di cassa in entrata generato dalle attività operative e il flusso di cassa in uscita dovuto agli investimenti. Se un’impresa non genera alcun free cashflow, non ha né mezzi per la distribuzione dei dividendi o il riacquisto di azioni proprie né un margine sostenibile per finanziare acquisizioni o ripagare i debiti. È dunque preferibile investire in società che di fatto generano costantemente un free cashflow in ogni situazione di mercato.

Senza free cashflow è improbabile che un’azienda possa sopravvivere sul lungo termine.

Come accennato in precedenza, questi sono solo alcuni dei più importanti indicatori finanziari. Chi analizza un’impresa dovrebbe considerare anche la redditività del capitale proprio, il margine ope-rativo o l’indebitamento. In fondo, ogni indicatore racconta una storia diversa e fornisce un’idea sullo stato di salute dell’azienda e sull’attuale valutazione delle sue azioni.