Eine Aktie oder ein Unternehmen zu bewerten, ist keine einfache Sache. Stecken Sie zehn Analysten in einen Raum – und wahrscheinlich erhalten Sie zehn verschiedene Meinungen. Dennoch gibt es einige wichtige Finanzkennzahlen, die Sie kennen sollten.

Finanzkennzahlen sind leistungsstarke Arbeitsinstrumente, um bessere Investitionsentscheide treffen zu können. Sie helfen bei der Einordnung, ob eine Aktie nun überbewertet ist – oder nicht. Es gibt eine Vielzahl dieser Finanzkennzahlen. Grob einordnen lassen sie sich in vier Hauptkategorien: Rentabilität, Liquidität-, Solvenz und Bewertung. Akronyme wie KGV, KBV oder PEG sind rund um Finanzanlagen zwar gang und gäbe, viele Anleger wissen aber nicht genau, was hinter diesen Abkürzungen steckt, was diese Ratios aussagen oder wie sie berechnet werden. Der nachfolgende Leitfaden erklärt einige wichtige Finanzkennzahlen, mit denen sich Aktien besser messen lassen.

Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV), häufig auch P/E Ratio (Price/Earnings Ratio) genannt, ist die wohl gängigste Finanzkennzahl und lässt sich sehr einfach berechnen. Dividiert man den Aktienkurs eines Unternehmens durch den erwarteten Unternehmensgewinn je Aktie, so erhält man das P/E. Diese fundamentale Kennziffer sagt aus, wie hoch der aktuelle Aktienkurs im Verhältnis zum Unternehmensgewinn pro Aktie ist. Weist eine Aktie ein KGV von 10 auf, so ist 1 Franken Unternehmensgewinn an der Börse mit 10 Franken bewertet. Oder andersherum interpretiert: Wie viele Jahre dauert es nach aktuellen Gewinnzahlen, bis ein Unternehmen den gegenwärtigen Aktienkurs als Gewinn erwirtschaftet hat.

Eine Aktie mit hohem KGV muss nicht zwangsläufig teurer sein als eine mit tiefem P/E.

Losgelöst von anderen fundamentalen Finanzkennzahlen hat das KGV nur eine beschränkte Aussagekraft. Denn eine Aktie mit hohem KGV muss nicht zwangsläufig teurer sein als ein Titel mit niedrigem P/E, wenn das Unternehmen ein entsprechend hohes künftiges Gewinnwachstum aufweist. Ein tiefes KGV kann mitunter auch ein Warnzeichen sein. Fällt an der Börse der Aktienkurs schneller, als die Analysten ihre Gewinnschätzungen nach unten revidieren, so ist die entsprechende Aktie nur „optisch“ tief bzw. günstig bewertet.

PEG-Ratio

Wird das KGV durch das Gewinnwachstum geteilt, erhält man das PEG-Ratio (Price/Earnings to Growth). Das PEG gibt Aufschluss, ob eine Aktie im Verhältnis zum Gewinnwachstum hoch oder tief bewertet ist. Von einer fairen Bewertung spricht man, wenn das KGV etwa gleich hoch ist wie das Gewinnwachstum. Ein PEG von weniger als 1 gilt als günstig, eines über 1 als teuer. Das PEG vermittelt ein umfassenderes Bild als das KGV. Während das KGV eine Aktie beispielsweise als hoch bewertet erscheinen lässt, kann das PEG aufgrund der hohen Wachstumsrate der zukünftigen Gewinne eine ganz andere Geschichte erzählen.

Umsatz und Kurs-Umsatz-Verhältnis (KUV)

Obschon die Unternehmensgewinne an der Börse am meisten Aufsehen erregen, sollten Anleger die oft vernachlässigten Kennziffern wie Umsatz und Kurs-Umsatz-Verhältnis (KUV) beim Investitionsentscheid ebenfalls berücksichtigen. Das Umsatzwachstum informiert über die Volatilität des Geschäftsmodells eines Unternehmens und dessen Fähigkeit, weiter expandieren zu können. Erwägen Investoren beispielsweise, Aktien eines Konzerns mit zyklischen Wachstumstrends zu erwerben, empfiehlt sich als Zeitpunkt für den Aktienkauf die Talsohle des Branchenzyklus. Denn der Kauf eines Zyklikers an der Zyklusspitze ist eine der einfachsten Methoden, um an der Börse möglichst schnell Geld zu verlieren.

Das Umsatzwachstum informiert über die Volatilität des Geschäftsmodells.

Das Kurs-Umsatz-Verhältnis wiederum setzt den gegenwärtigen Aktienkurs in Relation zum Umsatz. Es wird ähnlich interpretiert wie das KGV, und hier gilt ebenso als Faustregel: Je tiefer der Wert ist, desto attraktiver könnte eine Aktie bewertet sein. Denn Umsätze lassen sich in der Regel nicht so einfach manipulieren oder beschönigen wie Gewinnzahlen.

Dividendenrendite und Ausschüttungsquote

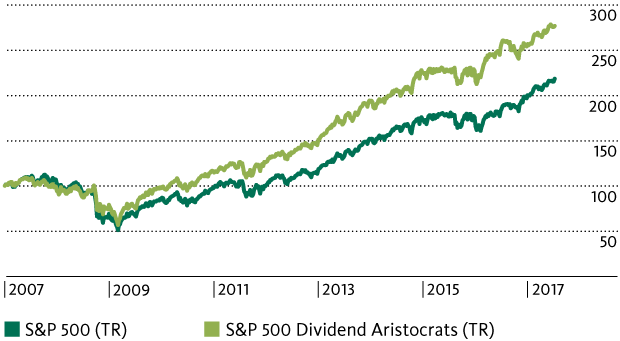

Die Dividendenrendite ergibt sich aus dem Verhältnis von ausgeschütteter Dividende zum Aktienkurs mal 100. Sie besagt, wie attraktiv eine Dividendenausschüttung im Vergleich zu Obligationen oder dem Sparzins ist. Im Gegensatz zu einer Anleihe mit festem Zinscoupon wird die Dividende aber jährlich neu vom Unternehmen festgelegt. Daher kann die Dividendenhöhe schwanken. Steckt ein Unternehmen in einer Krise, kann es die Dividende kürzen oder gar streichen. Idealerweise setzen langfristig orientierte Anleger auf Unternehmen mit stetigem Dividendenwachstum. So gibt es etwa in den USA die sogenannten Dividenden-Aristokraten. Das sind gegenwärtig 51 S&P-500-Unternehmen, die ihre Dividende mindestens 25 Jahre in Serie gesteigert haben. Diese Titel warfen historisch betrachtet höhere Erträge ab als der Gesamtmarkt.

Dividendenkontinuität zahlt sich aus (Indexiert per 1.1.2007, Ausschüttungen reinvestiert).

Idealerweise setzen langfristig orientierte Anleger auf Unternehmen mit stetigem Dividendenwachstum.

Betreffend Dividende drängt sich die Ausschüttungsquote als weitere Kennziffer auf. Sie misst das Verhältnis von Dividende zum Unternehmensgewinn in Prozent. Schüttet ein Unternehmen 6 Franken Dividende auf 10 Franken Gewinn je Aktie aus, so beträgt die Dividendenausschüttungsquote 60%. Diese Kennziffer informiert darüber, wie sicher die Dividende eines Unternehmens ist und wieviel Spielraum für künftiges Dividendenwachstum existiert. Eine zu hohe Auszahlungsquote (in der Regel über 70%) kann auf eine womöglich risikoreichere Dividende hinweisen, weil das Unternehmen den Gewinn mehrheitlich auszahlt. Schlagen Markttrends um oder fallen Unternehmen in eine Krise, reichen die erwirtschafteten Gewinne mitunter nicht mehr für die Dividende. Unternehmen mit hoher Ausschüttungsquote können die Dividende oft auch weniger stark steigern, ausser das Gewinnwachstum ist kräftig genug.

Kurs-Buchwert-Verhältnis (KBV)

Sogenannte Value-Investoren, allen voran die US-Investorenlegende Warren Buffett, achten vor allem auch auf den Buchwert. Der Buchwert entspricht dem Wert, mit dem ein Aktivposten in der Bilanz am Bilanzstichtag aufgeführt ist. Er gilt als Richtwert für den „wahren Wert“ eines Unternehmens. Beim Kurs-Buchwert-Verhältnis (KBV) werden die Vermögenswerte des Unternehmens im Verhältnis zum aktuellen Aktienkurs gesetzt. Fällt nun ein Unternehmen an der Börse unter seinen Buchwert, gilt es als unterbewertet – immer vorausgesetzt, das Unternehmen steht finanziell auf soliden Füssen.

Freier Cashflow

Ohne freien Cashflow ist es unwahrscheinlich, dass ein Unternehmen auf lange Sicht überleben wird. Daher ist diese Kennziffer bei der Aktienanalyse von besonderer Bedeutung. Der freie Cash-flow ist die Differenz aus dem operativen Cashflow (Mittelzufluss aus laufender Geschäftstätigkeit) und dem Mittelabfluss aus Investitionen. Erwirtschaftet ein Unternehmen keinen freien Cash-flow, hat es weder Mittel für Dividendenausschüttungen oder Aktienrückkäufe noch einen nachhaltigen Spielraum, um Akquisitionen zu finanzieren oder Schulden zurückzuzahlen. Vorzugsweise investieren Anleger daher in Unternehmen, die praktisch in jedem Marktumfeld konstant einen freien Cashflow erwirtschaften.

Ohne freien Cashflow ist es unwahrscheinlich, dass ein Unternehmen auf lange Sicht überlebt.

Wie eingangs erwähnt, sind dies nur einige der wichtigsten Finanzkennzahlen. Wer ein Unternehmen analysiert, sollte beispielsweise auch auf Eigenkapitalrendite, Margen oder Verschuldung achten. Denn jede Finanzkennzahl erzählt letztlich ihre eigene Geschichte und gibt Auskunft darüber, wie gesund ein Unternehmen ist oder wie hoch die Aktien bewertet sind.

Eine für den Börsenamateur – und auch für manchen Bankkundenberater – äusserst nützliche Zusammenstellung und Erläuterung der Kennziffern zur Aktienbewertung. Was sich allerdings nicht als Kennziffer ausdrücken lässt ist die qualitative Besetzung der Entscheidungsträger einer Unternehmung. Hier kann ein Wechsel vielerlei bewirken.