Les éléphants ne galopent pas, dit un vieil adage boursier. Ce que l’on entend par là, c’est qu’il est plus facile pour une petite société de doubler son chiffre d’affaires que pour une grande. Or, ce rythme de croissance se reflète dans la performance des actions. Les études révèlent en effet que les titres de petites capitalisations (aussi appelées small caps) surperforment sur le long terme. Mais ces actions subissent en contrepartie des fluctuations de cours beaucoup plus violentes que celles des grandes capitalisations, notamment pendant les périodes de baisse.

On entend généralement par petites capitalisations les sociétés cotées en bourse dont la capitalisation boursière s’inscrit entre 300 millions et 2 milliards de dollars. De 2 à 10 milliards de dollars, on parle de moyennes capitalisa-tions (mid cap) et de grandes capitalisations (large cap) au-delà. La capitalisation boursière d’une société se calcule en multipliant le nombre d’actions émises par le cours actuel de l’action. Il n’existe aucune règle unique concernant l’attribution à une catégorie ou une autre. Un promoteur d’indice peut donc considérer une société publique comme étant une petite capitalisation alors qu’un autre la classe parmi les moyennes. Cette classification est cependant importante. En effet, les investisseurs institutionnels, c’est-à-dire de gros investisseurs, tels que les caisses de pensions, les compagnies d’assurance ou les sociétés de fonds, peuvent dans certains cas n’être autorisés à investir que dans certaines catégories d’actifs seulement.

Investir dans les petites capitalisations demande de la patience.

Nous avons déjà évoqué que les actions de petites capitalisations dégagent un meilleur rendement que celles des grandes. Nous conseillons à ce sujet la lecture de l’étude menée dans les années 1990 par les deux économistes Eugene Fama et Kenneth French. En comparaison historique, elles génèrent chaque année un excédent de rende-ment de deux à trois points de pourcentage par rapport aux grandes capitalisations. Il existe plusieurs raisons à cela, à savoir le risque de marché, le risque de liquidité et le risque d’information. On constate en effet que des risques plus importants s’accompagnent généralement de meilleurs rendements à la bourse. Dans la pratique, les investisseurs qui misent sur les petites capitalisations doivent cependant souvent faire preuve d’une grande pa-tience avant de voir l’excédent de rendement se concrétiser. Il faut en outre avoir des nerfs d’acier. Les petites capitalisations sont en effet 40% plus volatiles à la bourse que les grandes. Le chiffre d’affaires et les bénéfices de ces sociétés sont aussi soumis à des fluctuations nettement plus fortes, notamment en périodes de baisse conjoncturelle. Tout le monde n’est pas en mesure de résister à de telles montagnes russes.

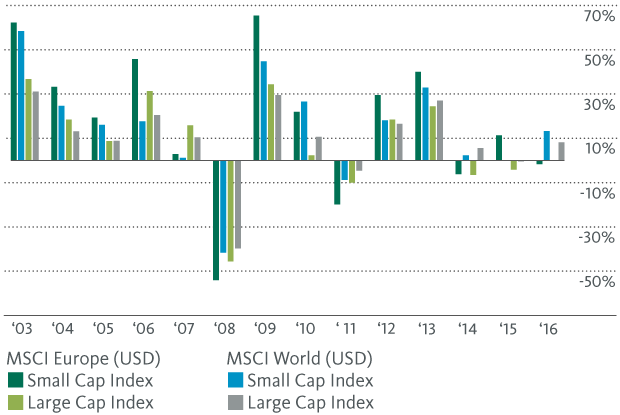

Actions small et large caps en comparaison à long terme (rendements totaux, dividendes inclus)

Mais revenonsen à nos trois risques. Le risque de marché, aussi appelé bêta, est le risque que présente un engagement en action par rapport au marché dans son ensemble. L’action d’une société de biotechnologies est par exemple exposée à des fluctuations nettement plus fortes que celles d’un producteur de denrées alimentaires ou d’un opérateur électrique. Elle présente donc un bêta élevé. Les actions de petites capitalisations sont aussi très volatiles. Cela est notamment dû au fait que bon nombre de ces sociétés ne sont pas encore bien établies sur leurs marchés et que leur puissance financière, leurs ressources et leur gamme de produit ne sauraient se comparer à celles de grands groupes. Souvent, elles ne versent pas non plus de dividende. Elles sont en revanche nombreuses à s’établir en tant que leader sur des marchés de niche.

Les petites capitalisations sont nettement moins couvertes par les analystes et les médias économiques que les grandes.

Les petites capitalisations recèlent aussi un risque de liquidité plus marqué que les grandes. Alors que plus de cinq millions de titres Nestlé s’échangent quotidiennement à la bourse suisse, les petites et moyennes capitalisations telles que Hochdorf ou Ascom affichent des volumes de négoce quotidien de seulement quelques milliers ou dizaines de milliers d’actions. En raison de la moindre négociabilité, les répercussions à la hausse ou à la baisse sur le cours du titre lorsqu’un investisseur institutionnel cède ou achète une position importante sont nettement plus fortes pour les petites capitalisations. Du fait de cette faible liquidité, il peut aussi être difficile de trouver un acheteur ou un vendeur, notamment en périodes de turbulences, ce qui creuse l’écart entre le cours acheteur et le cours vendeur.

Enfin, les petites capitalisations sont nettement moins suivies par les analystes et les médias économiques que les grandes. Les banques d’investissement ont rarement intérêt à couvrir les petites capitalisations puisque la structure tarifaire rend les opérations avec de grandes capitalisations nettement plus lucratives. Les informations sur les petites capitalisations sont donc plus rares que celles sur les poids lourds de la bourse. Ce déficit d’informations offre cependant aussi des opportunités aux investisseurs actifs. A condition d’avoir fait un travail d’analyse et d’avoir une connaissance approfondie d’un marché de niche ou d’un secteur spécialisé, vous pouvez en effet identifier les petites capitalisations prometteuses longtemps avant les «spécialistes» et le grand public. Dans l’article «Des indica-teurs financiers à prendre en considération par les investisseurs» de ce blog, nous expliquons brièvement les indi-cateurs financiers auxquels vous devez prêter particulièrement attention pour prendre vos décisions d’investissement. Quant aux investisseurs privés moins à l’aise avec les opérations en bourse, ils ont plutôt intérêt à se tourner vers des fonds de placement correspondants.

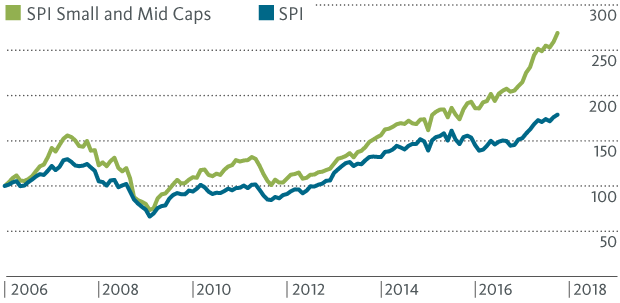

Les small et mid caps suisses en forte hausse (indexation: 1.1.2006 = 100)

Que ce soit à la bourse suisse, en Europe ou à l’échelle mondiale, les petites capitalisations battent les grandes à plate couture ces dernières années. Doit-on en déduire qu’il faut les surpondérer dans son portefeuille? La réponse est non. Pendant les phases haussières, les petites capitalisations bénéficient certes d’une forte demande sur le marché. Mais l’actuel marché haussier dure déjà depuis huit ans. Il risque donc de s’essouffler à un moment ou un autre. De plus, bon nombre de petites et moyennes capitalisations ont atteint des évaluations très ambitieuses dans le cadre de l’envolée boursière mondiale. Elles sont donc davantage susceptibles de réserver de mauvaises surprises et de subir des corrections. Par le passé, notamment dans les années 1980 et 1990, les petites capitalisations ont déjà eu de longues traversées du désert. Mais elles ont indiscutablement leur place dans un portefeuille bien diver-sifié. Du fait de leur potentiel de plusvalue, les petites capitalisations sont particulièrement attrayantes pour les jeunes investisseurs qui présentent la capacité de risque adéquate et un horizon d’investissement à long terme.