«Elefanten galoppieren nicht», lautet eine Börsenweisheit. Mit anderen Worten: Einem kleinem Unternehmen fällt es einfacher, seine Umsatzgrösse zu verdoppeln, als einem Grosskonzern. Das schnellere Wachstumstempo spiegelt sich auch in der Aktienperformance. Über einen langen Zeitraum, so belegen Studien, verzeichnen Titel von Unternehmen mit kleiner Marktkapitalisierung (Small Cap) eine überdurchschnittliche Kursentwicklung. Allerdings sind Small-Cap-Aktien, vor allem in Zeiten einer Börsenbaisse, auch deutlich grösseren Kursschwankungen unterworfen als Titel von grosskapitalisierten Unternehmen.

Ein börsennotiertes Unternehmen mit einer Marktkapitalisierung von rund 300 Millionen bis 2 Milliarden Dollar wird in der Regel als Small Cap bezeichnet; bei einem Börsenwert ab zwei bis zehn Milliarden Dollar spricht man von Mid Cap und ab zehn Milliarden Dollar aufwärts von Large Cap. Die Marktkapitalisierung eines Unternehmens errechnet sich wie folgt: Die Anzahl Aktien multipliziert mit dem gegenwärtigen Aktienkurs ergibt den Börsenwert. Da es keine einheitliche Regelung betreffend Einteilung gibt, kann die Kategorisierung, ob eine Publikumsgesellschaft beispielsweise zu den Small – oder Mid Caps zählt, von Indexanbieter zu Indexanbieter differieren. Wichtig ist die Klassifizierung indes aus dem Grund, weil institutionelle Investoren, also Grossanleger wie Pensionskassen, Versicherungen oder Fondsgesellschaften, mitunter nur in bestimmte Anlagekategorien investieren dürfen.

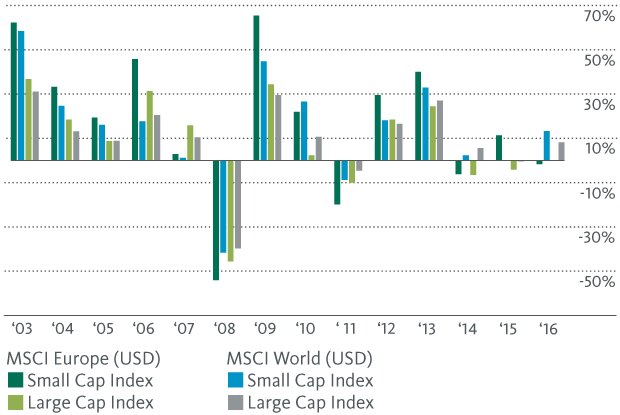

Small-Cap- und Large-Cap-Aktien im Langzeitvergleich (Gesamtrendite inkl. Dividenden)

Wie eingangs erwähnt, erzielen Small-Cap-Aktien eine höhere Rendite als Large-Cap-Titel (vgl. dazu unter anderem die Studien der beiden Ökonomen Eugene Fama und Kenneth French in den Neunzigerjahren). Im historischen Vergleich werfen sie pro Jahr zwei bis drei Prozentpunkte mehr Rendite ab als die grosskapitalisierten Werte. Warum sich das so verhält, dafür gibt es mehrere Erklärungen: Markt-, Liquiditäts- und Informationsrisiko. Als Faustregel können Sie sich merken, dass an der Börse höhere Risiken üblicherweise zu höheren Erträgen führen. Als Small-Cap-Anleger brauchen Sie allerdings oft zusätzlich einen langen Atem beziehungsweise viel Geduld, bis sich die Mehrrendite einstellt. Ein starker Magen empfiehlt sich auch. An der Börse sind Small Caps rund 40 Prozent volatiler als Large Caps. Umsatz- und Gewinnentwicklung von kleinkapitalisierten Unternehmen sind ebenfalls grösseren Schwankungen unterworfen, insbesondere in Zeiten eines Konjunkturabschwungs. Solche Achterbahnfahrten sind nicht jedermanns Sache.

Small-Cap- und Large-Cap-Aktien im Langzeitvergleich (Gesamtrendite inkl. Dividenden)

Kommen wir zurück zu den drei Risiken. Das Marktrisiko, das sogenannte Beta, ist das Risiko eines Aktienengagements im Vergleich zum Gesamtmarkt. Biotech-Aktien etwa sind deutlicher schwankungsanfälliger als Titel von Nahrungsmittelproduzenten oder Stromerzeugern. Sie haben somit ein hohes Beta. Small-Cap-Aktien sind ebenfalls sehr volatil. Das liegt unter anderem daran, dass diese Unternehmen in ihren Absatzmärkten häufig noch nicht etabliert sind, auch nicht eine so hohe Finanzkraft oder so umfangreiche Ressourcen und eine breite Produktepalette haben wie ein Grosskonzern. Vielfach zahlen kleinkapitalisierte Unternehmen auch keine Dividende. Handkehrum nehmen zahlreiche Small Caps in Nischenmärkten eine führende Wettbewerbsposition ein.

Small Caps haben weit weniger Research-Abdeckung durch Analysten und Wirtschaftsmedien als Large Caps.

Weiter weisen Small Caps ein grösseres Liquiditätsrisiko auf als Large Caps. Während an der Schweizer Börse täglich rund fünf Millionen Nestlé-Titel gehandelt werden, beträgt das Handelsvolumen bei Small- und Mid Caps wie Hochdorf oder Ascom nur einige Tausend bzw. Zehntausend Aktien. Trennt sich ein institutioneller Anleger von einem grösseren Aktienpaket (oder baut ein solches auf), schlägt sich das wegen der geringeren Handelbarkeit in der Kursentwicklung von Small Caps entsprechend kräftiger nieder als bei einem Large Cap, jeweils in beide Kursrichtungen. Aufgrund der tieferen Liquidität ist es mitunter auch schwieriger, einen Käufer oder Verkäufer für solche Titel zu finden (vor allem in Zeiten turbulenter Märkte), was zu einer höheren Spanne (Spread) zwischen Brief- und Geldkurs führt.

Nicht zuletzt haben Small Caps weit weniger Research-Abdeckung durch Analysten und Wirtschaftsmedien als Large Caps. Für etliche Investmentbanken besteht vielfach nur ein geringer Anreiz, kleinkapitalisierte Unternehmen abzudecken, weil das Geschäft mit Large Caps aufgrund der Gebührenstruktur für sie viel lukrativer ist. Daher fliessen Informationen zu Small Caps weit spärlicher als beispielsweise zu den Blue Chips. Das Informationsmanko bietet dem aktiven Anleger indes Chancen. Vorausgesetzt, Sie haben Ihre Research-Hausaufgaben gemacht und verfügen über viel Know-how in einem Nischenmarkt oder einem Fachgebiet, können Sie ein chancenträchtiges Small-Cap-Unternehmen deutlich früher als die «Big Boys» und damit auch vor dem breiten Investmentpublikum entdecken. Auf welche Finanzkennzahlen Sie vor Ihrem Investitionsentscheid unter anderem achten sollten, haben wir in diesem Blogbeitrag kurz erklärt. Für weniger börsenversierte Privatanleger ist der Einstieg in Small Caps mittels einem entsprechenden Investmentfonds jedoch der geeignetere Weg.

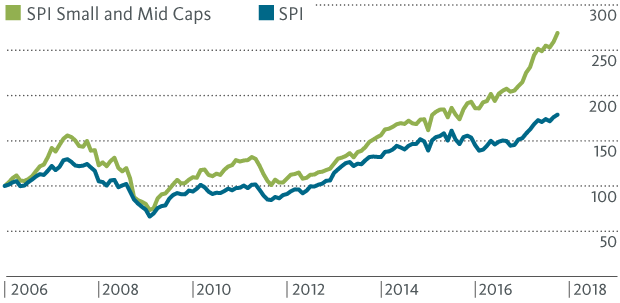

Schweizer Small- und Mid Caps haben kräftig zugelegt (Indexiert: 1.1.2006 = 100)

Small Caps haben sich in den vergangenen Jahren weitaus besser entwickelt als Large Caps, sowohl auf globaler Ebene als auch in Europa oder an der Schweizer Börse. Bedeutet das im Umkehrschluss, dass Sie Small Caps in Ihrem Portfolio nun übergewichten sollen? Nein. Zwar werden kleinkapitalisierte Werte in einer Börsenhausse von Anlegern meist kräftig nachgefragt. Aber der gegenwärtige Bullenmarkt ist inzwischen schon acht Jahre alt – und damit seinem Ende wohl deutlich näher als seinem Anfang. Zudem sind zahlreiche Small und Mid Caps im Zuge der globalen Börsenrally mittlerweile sehr sportlich bewertet, womit sie anfälliger für Enttäuschungen und damit auch für Kursrückschläge sind. Nicht zuletzt durchliefen Small Caps in der Vergangenheit wiederholt lange Durststrecken, beispielsweise in den Achtziger- und Neunzigerjahren. In einem gut diversifizierten Portfolio haben Small Caps indes ihre Berechtigung. Speziell jüngere, risikofähige Anleger mit einem langen Zeithorizont sollten kleinkapitalisierte Werte aufgrund des Wertsteigerungspotenzials in ihrem Portefeuille als reizvolle Beimischung aufnehmen.