Le rendite AVS segnano un ristagno e nel 2017 potrebbero addirittura diminuire. Il motivo è da ricercare nell’inflazione negativa. Eppure i pensionati devono fare fronte a un costo della vita in continua ascesa. Soprattutto le spese sanitarie aumentano vertiginosamente.

Un pensionato riceve al massimo 2350 franchi al mese dall’AVS, una coppia non supera i 3525 franchi. Nel 2017 questa somma dovrebbe addirittura scendere per la prima volta, se il Consiglio federale si attiene al metodo di calcolo in vigore dal 1980. Ma non è escluso che il Governo ridefinisca il meccanismo per impedire la temuta diminuzione (maggiori informazioni in materia sono pubblicate qui).

Le rendite AVS sono sotto pressione a causa dell’inflazione negativa. Lo scorso anno l’indice dei prezzi al consumo (IPC) si è ridotto dell’1,1 percento. Nel 2016 si presume una flessione dello 0,6 percento. E l’ammontare delle rendite è determinato per metà dall’inflazione e per metà dall’andamento delle retribuzioni (il cosiddetto indice misto).

In realtà i pensionati non sono confrontati con un calo dei prezzi, bensì con un forte aumento delle uscite.

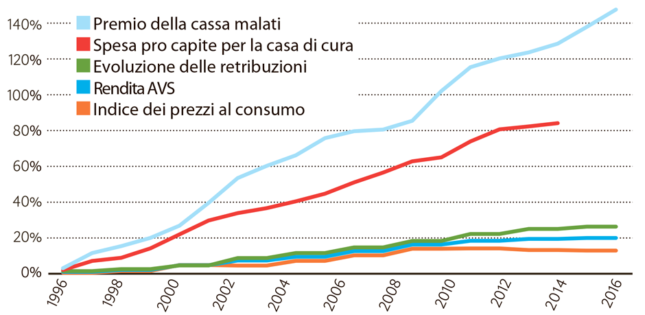

Soprattutto le spese sanitarie sono letteralmente esplose. Nel 1996 il premio ordinario della cassa malati nell’assicurazione di base ammontava ancora a 173 franchi al mese. Vent’anni dopo siamo passati a 428 franchi, ossia 5140 franchi l’anno, pari a un rincaro del 148 percento (v. grafico). Nello stesso periodo l’indice nazionale dei prezzi al consumo è aumentato appena del 14 percento, contro il 21 percento delle rendite AVS.

Ristagno delle rendite ed esplosione delle spese sanitarie

Le rendite AVS si basano per metà sull’indice dei prezzi al consumo e per metà sull’evoluzione delle retribuzioni. Dal 1996 sono aumentate del 21 percento. Nello stesso periodo il premio ordinario della cassa malati nell’assicurazione di base è lievitato del 148 percento. La spesa pro capite per la casa di cura è salita dell’84 percento (dati: Banca Migros, UST, UFSP, UFAS).

Le cifre rivelano che tra il tasso ufficiale d’inflazione e le spese sanitarie esiste un’enorme discrepanza. Infatti i premi delle casse malati (cosiddette spese di trasferimento) non sono compresi nell’indice dei prezzi al consumo. D’altro canto l’indice misura l’andamento dei prezzi delle concrete cure mediche o dei farmaci. Di conseguenza l’IPC non considera che il numero delle visite mediche aumenta e che si ricorre a terapie sempre più costose.

Inoltre, nel suo paniere di beni, l’IPC attribuisce alle spese sanitarie un peso unitario del 15,6 percento. Questo può essere giusto per un nucleo familiare medio, ma nella prassi esistono notevoli differenze, a seconda delle condizioni di vita…

Chi guadagna poco deve spendere automaticamente di più per l’assicurazione malattie.

L’effetto è un po’ attenuato dai sussidi statali per la riduzione dei premi, di cui beneficiano attualmente 1,3 milioni di nuclei familiari, che ricevono in media 3000 franchi l’anno.

Per la maggior parte dei pensionati la quota delle spese sanitarie è molto al di sopra del 15,6 percento stabilito nell’IPC. È così per due motivi: con il pensionamento il reddito subisce una pesante decurtazione. Inoltre, con l’avanzare dell’età il budget delle spese sanitarie aumenta notevolmente e solo una parte di esse è coperta dall’assicurazione.

In cifre concrete: per una persona di 40 anni le spese sanitarie ammontano in media a 6100 franchi l’anno (di cui 4600 franchi a carico della cassa malati e 1500 franchi come spese private). Per un pensionato questa voce di spesa sale a 9800 franchi (6800 franchi a carico della cassa malati, 3000 franchi da pagare di persona).

E per molti pensionati diventa ancora molto più costoso.

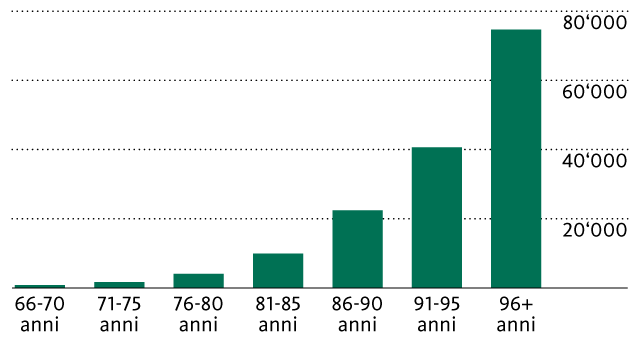

Questo vale soprattutto per il ricovero in una casa per anziani o di cura. Una persona di età compresa tra 66 e 70 anni spende in media soltanto 850 franchi. Tra 81 e 85 anni questa voce sale a 10’000 franchi e cinque anni dopo addirittura a 22’000 (v. il grafico seguente). Dal 1996 sono esplosi anche i costi delle case di cura, precisamente dell’84 percento.

Sul budget personale un ricovero in una casa di cura ha un forte peso, poiché gran parte (circa due terzi in media) deve essere pagata personalmente. Spesso queste spese devono dunque essere coperte attingendo ai propri risparmi.

Spesso la casa di cura fa saltare per aria il budget a disposizione

Dall’analisi emerge che il tasso d’inflazione non riproduce adeguatamente la situazione effettiva delle uscite di molti pensionati. Quanto maggiore è la quota del budget da riservare alla salute, tanto più inciderà un aumento dei prezzi superiore alla media.

Così si assottiglia il reddito AVS dei pensionati.

Nell’attuale dibattito sulle rendite occorre considerare questa discrepanza. Infatti l’attuale strumento di calcolo è senz’altro in bilico. Il Consiglio federale deve modificare l’indice misto in vigore o abolirlo almeno temporaneamente se vuole impedire una diminuzione delle rendite nel 2017.

Non sono solo gli 1,5 milioni di pensionati ad attendere con trepidazione la decisione del Governo. Anche per i contribuenti all’AVS ha una notevole rilevanza: basta un piccolo adeguamento di 10 franchi della rendita massima mensile per modificare l’onere finanziario dell’AVS di oltre 200 milioni di franchi l’anno. E la tendenza è al rialzo: l’andamento demografico fa crescere continuamente anche questi costi.

Le spese sociali aumentano vertiginosamente e non sono sempre giustificabili. tTroppe persone arrivano da noi sapendo i nostri vantaggi economici, concepiti in altre epoche e in altri contesti, quando tutti o quasi desideravano lavorare (come i poveri emigranti ticinesi partiti verso paesi lontani). In certi paesi si pensa così: “va in Svizzera che riceverai ancora dei soldi anche senza lavorare”. E per molti casi è veramente così e ne richiamano altri, in una spirale senza fine. Ma dove andremo a finire ? E’ ovvio che si assottiglia la rendita AVS dei pesnsionati…

E se si aiutasse un po’ meno con fondi di coesione imposti dall’UE e aiuti allo sviluppo dove i soldi vanno nelle tasche dei soliti noti, dando la precedenza a chi ha sempre pagato tasse dirette e indirette, forse non ci troveremmo in questa situazione !!

E se si aiutassero un po’ meno gli altri con fondi di coesione e aiuto alla sviluppo dando la precedenza a chi da una vita paga tasse dirette e indirette, forse non si arriverebbe a penalizzare chi ha sempre dato non chi non ha mai dato ma sempre ricevuto.