Die AHV-Renten stagnieren und könnten 2017 sogar sinken. Der Grund ist der negative Teuerungsindex. Doch gleichzeitig sind die Rentner mit stark steigenden Lebenshaltungskosten konfrontiert. Vor allem die Gesundheitsausgaben nehmen dramatisch zu.

Maximal 2350 Franken erhält ein Rentner pro Monat von der AHV, ein Ehepaar höchstens 3525 Franken. Per 2017 müsste dieser Betrag nun erstmals sinken – falls der Bundesrat an der seit 1980 geltenden Berechnungsmethode festhält. Die Regierung könnte diesen Mechanismus aber auch neu festlegen, um einen solchen Rückgang zu verhindern (weitere Informationen dazu finden Sie hier).

Dass die AHV-Renten unter Druck sind, liegt an der negativen Teuerung. Im letzten Jahr sank der Konsumentenpreisindex um 1,1 Prozent. 2016 beträgt die Abnahme voraussichtlich 0,6 Prozent. Und die Teuerung bestimmt zusammen mit der Lohnentwicklung je zur Hälfte die Höhe der Renten (so genannter Mischindex).

In der Realität jedoch sind die Rentner nicht mit sinkenden Preisen, sondern mit stark steigenden Ausgaben konfrontiert.

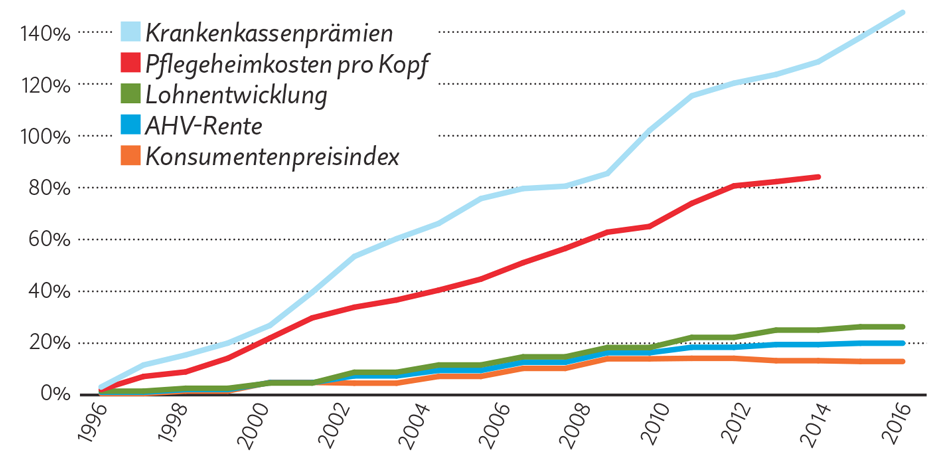

Vor allem die Gesundheitskosten sind regelrecht explodiert. 1996 betrug die ordentliche Krankenkassenprämie in der Grundversicherung noch 173 Franken pro Monat. 20 Jahre später sind es bereits 428 Franken oder 5140 Franken pro Jahr – eine Verteuerung um 148 Prozent (siehe Grafik). Dagegen ist der Landesindex der Konsumentenpreise (LIK) in der gleichen Zeit lediglich um 14 Prozent gestiegen, die AHV-Renten um 21 Prozent.

Stagnierende Renten und explodierende Gesundheitskosten

Die Zahlen zeigen: Zwischen der offiziellen Teuerungsrate und den Gesundheitskosten besteht eine riesige Diskrepanz. Denn die Krankenkassenprämien sind (als so genannte Transferausgaben) nicht im LIK erfasst. Stattdessen misst der Index die Preisentwicklung bei konkreten ärztlichen Behandlungen oder Medikamenten. Dass die Zahl der Arztbesuche zunimmt und immer aufwändigere Therapien zum Einsatz kommen, ist im LIK folglich nicht berücksichtigt.

Zudem gewichtet der LIK die Gesundheitskosten in seinem Warenkorb einheitlich mit 15,6 Prozent. Das mag für einen durchschnittlichen Haushalt zutreffen. In der Praxis jedoch bestehen je nach Lebensumständen grosse Abweichungen.

Wer wenig verdient, muss automatisch mehr Geld für die Krankenversicherung aufwenden.

Dieser Effekt wird durch die staatlichen Prämienverbilligungen etwas gemildert: Aktuell profitieren davon 1,3 Millionen Haushalte, welche im Schnitt 3000 Franken pro Jahr erhalten.

Bei den meisten Rentnern liegt der Anteil der Gesundheitsausgaben deutlich über den im LIK festgelegten 15,6 Prozent. Aus zwei Gründen: Mit der Pensionierung geht das Einkommen stark zurück. Überdies nimmt mit dem Alter das Budget für die Krankheitskosten markant zu. Nur ein Teil davon ist über die Versicherung gedeckt.

In konkreten Zahlen: Bei einer 40-jährigen Person erreichen die Gesundheitskosten im Durchschnitt 6100 Franken pro Jahr (davon entfallen 4600 Franken auf die Krankenkasse und 1500 Franken auf private Ausgaben). Für einen Rentner dagegen steigen diese Kosten auf 9800 Franken (6800 Franken gehen an die Krankenkasse, während 3000 Franken selber zu bezahlen sind).

Und für viele Rentner wird es nochmals massiv teurer.

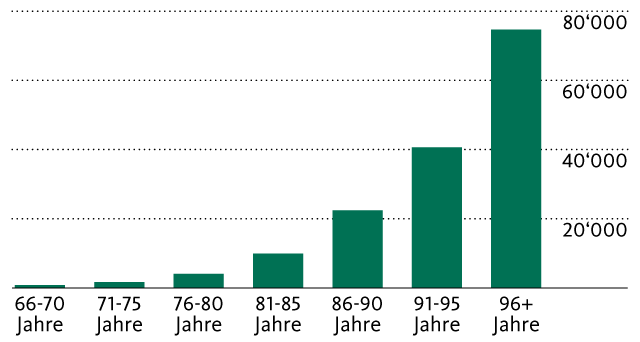

Das gilt vor allem bei einem Aufenthalt im Alters- oder Pflegeheim. Eine Person zwischen 66 und 70 Jahren gibt dafür im Schnitt lediglich 850 Franken aus. Im Alter von 81 bis 85 Jahren aber steigt dieser Budgetposten bereits auf 10‘000 Franken und weitere fünf Jahre später sogar auf 22‘000 Franken (siehe unten stehende Grafik). Auch die Pflegeheimkosten haben seit 1996 enorm zugenommen, nämlich um 84 Prozent.

Für das eigene Budget ist ein Aufenthalt im Pflegeheim sehr einschneidend, weil der grösste Teil davon (im Durchschnitt rund zwei Drittel) selber bezahlt werden muss. Deshalb können diese Ausgaben oft nur noch über das Anzapfen der Ersparnisse gedeckt werden.

Das Pflegeheim sprengt häufig das vorhandene Budget

Die Analyse verdeutlicht, dass der für die Rentenberechnung verwendete Teuerungsindex die effektive Kostensituation vieler Pensionäre nicht adäquat abbildet. Je mehr jemand von seinem Budget für die Gesundheit reservieren muss, desto stärker ist er vom überproportionalen Preisanstieg betroffen.

Damit verbleibt den Rentnern von ihrem AHV-Einkommen unter dem Strich weniger Geld im Portemonnaie.

Diese Diskrepanz gilt es bei der aktuellen Rentendiskussion zu berücksichtigen. Denn der heutige Berechnungsschlüssel steht ohnehin auf der Kippe. Will der Bundesrat eine Senkung der Renten per 2017 verhindern, so muss er den geltenden Mischindex ändern oder zumindest temporär ausser Kraft setzen.

Nicht nur die 1,5 Millionen Rentner warten gespannt darauf, wie die Regierung entscheiden wird. Für die Beitragszahler der AHV hat der Beschluss ebenfalls eine grosse Tragweite: Bereits eine kleine Anpassung bei der monatlichen Maximalrente in der Höhe von 10 Franken verändert die finanzielle Belastung der AHV um über 200 Millionen Franken pro Jahr. Tendenz steigend: Die Demographie sorgt dafür, dass auch diese Kosten laufend zunehmen.

A. Nicolet – danke M-Bank: ein wichtiger Beitrag für mehrTransparenz. Pensionierte haben viel Zeit, um sich intensiv mit der Landespolitik zu befassen. Die letzten 20 Jahre haben mich zur Ueberzeugung geführt, dass wir dringend eine Totalrevision unseres kleinen und so tollen Ländles brauchen, und das geht nur mir dem Aufbrechen des Kantönli- Filzes – damit Platz entsteht für den Umbau zu einem modernen Staat-ohne das dauernde Gerangel um Profitoptimierung auf allen Ebenen.

Es ist doch längst ein offenes Geheimnis, dass der Warenkorb, der der Berechnung der offiziellen Teuerung in der CH zugrunde liegt, absolut nicht repräsentativ ist. So fehlen darin, um nur zwei wichtige Beispiele zu nennen, die Krankenkassenpämien UND die WOHNUNGSMIETEN, die im Haushaltbudget der Bevölkerung keine vernachlässigbare Grössen sein dürfte…………..

Zu den steigenden Krankenkassenprämien

Es ist eine himmeltraurige Geschichte was sich hier unser Bundesrat leistet.

Den Bürgern, die das Land im Gang halten, derartige Lügen aufzutischen

und die KKKosten im Landesindex nicht zu berücksichtigen, das ist doch

Schizoprenie im höchsten Grad und dann noch zu erwägen, die AHV zu kürzen.

Es wäre an der Zeit, in der CH endlich einen Index zu veröffentlichen, der die tatsächlichen Lebenskosten, auch für ältere Personen, berücksichtigt.

Die Verhältnisse sehen heutzutage etwa so aus:

Gem. u. Kantonssteuern 20 – 25 % von den Ehepaar Renten

Krankenkassenprämien 13 – 17 % von den Ehepaar Renten

Mit anderen Worten da bedient sich jemand schamlos an den Bürgern.

Beispiel Philippinen Gesundheitskosten bezahlt man hier Bar. Es gibt eine sogenannte Krankenkasse die einen Beitrag leistet für Spital und Medikamente.

Jahresbeitrag für eine Familie von vier Personen ca. SFr. 300.–

Ich selber sparte seit ich hier bin über SFr. 15`000.–

Ich fühle mich in CH Zuhause und weder Portugal oder Thailand kommt für mich nicht in Frage. Also Gesundheitskosten für AHV-Rentner nach oben begrenzen. Und die Steuer ?

Ich bezahle (65) für eine Privatversicherung und grossem Selbstbehalt weniger als 4400/Jahr und das seit Jahren. Dann, wozu sind denn Ersparnisse da, wenn nicht auch für Gesundheitskosten? Weiter liegen Autofixkosten in der Schweiz meistens einiges über 5000/Jahr. Und die Wohnkosten bei Eigenheimbesitzer, mit Hypotheken von unter 1% liegen auch sehr tief. Es gab schon Zeiten mit Zinssätzen von mehr als 4%, was z.B. für 200’000 Hypothek mehr ist, als eine heutige Grunversicherung. Das hier ist wieder dieses widerliche Gejammer ohne sich einmal zu überlegen, was man will oder wofür wir heute Geld ausgeben. So wird heute gereist, wie nie zuvor aber das Geld von etwa drei Kaffees täglich in einem Restaurant, das ist uns die Krankenkasse nicht mehr wert.

Das Problem sind die weit überproportionalen Steigerungsraten der Gesundheitskosten seit 20 Jahren, ohne Anzeichen einer Tendwende.

Und bei den Wohnkosten die Steuern auf dem Eigenmietwert nicht vergessen. Da nützen tiefe Hypozinsen wenig. Grad bei Rentnern ist dieses hypothetische, aber versteuerbare Einkommen höchst problematisch.

Ihre Bemerkungen beziehen sich auf die Steuern. Wenn Sie auf 200’000 5% Zins (dürfte um 1996 etwa so gewesen sein) bezahlen und heute 1% dann ergibt das eine Differenz von 8’000. Bei einem Steuersatz von 25% blieben also immer noch 6000 Nettozahlungsdifferenz (Der Eigenmietwert ist seit längerer Zeit unverändert), einiges mehr als eine Grundversicherung heute kostet.

Da liegen Sie Herr Walther aber total falsch. Z.B. der Kanton Aargau erhöht den Eigenmietwert um 20 % per 1.2017. Einkommen die wir Rentner gar nicht haben. Und die tiefen Hypozinse sind ja nicht von Dauer.

Danke Herr Balmer. Die Hypozinsen (Libor) sind seit Jahren tief, wir bezahlen auf eine Hypo von 400000 etwa 3200 pro Jahr für ein grosszügiges EFH. Verglichen mit Mieten einer Mietwohnung muss ich mich fast schämen und das als schon etliche Jahre in Pension. Und Alte wie mich gibt es viele und einfache Familien, die ein Mehrfaches in Miete zahlen auch. Also etwas krass ausgedrückt, warum ziehen die Eigenmietwert-Kläger nicht einfach in eine Mietwohnung? Einige der Schreiber hier sollten sich einmal die Frage stellen: was bin ich bereit für ein angenehmes Leben aufzuwenden und was kann ich auch aufwenden? Was die Welt, inkl. der CH für Kriege und Militär sinnlos verschleudert, davon spricht niemand. Die Kosten z.B. der gesamten, bisherigen EU sind ein Nichts gegenüber den Kosten des 2. Weltkrieges, vom Elend und den totalen Vermögensverlusten der Kleinen gar nicht zu sprechen, u.s.w..

Traurig diese Kostenentwicklung. Nach einem 45 jährigen Arbeitsleben, sollte ein anständiges Pensionisten Leben garantiert sein. Also braucht es unbedingt eine im Erwerbsleben abgeschlossene obligatorische Altersversicherung, die mit monatlichen Beiträgen finanziert wird

Darum lebe ich im Ausland da ist die AHV-Rente noch was Wert.

Ein Gang zum Sozialamt würde ich nie machen.

Es gibt immer mehr Rentner die der Schweiz tschüss sagen…….

Herr Stalder, bin absolut einverstanden mit Ihrem Kommentar. Sagen Sie doch bitte wohin Sie gegangen sind und ob Sie mieten oder gekauft haben. Für uns kommen heute z.B. Portugal in Frage. Wir planen einen eventuellen Umzug im nächsten Jahr.

Mfg Karl Baggenstos

Ich lebe seit über vier Jahren auf den Philippinen.

Ich miete ein Reihenhaus mit drei Zimmer Bad Küche und Umschwung und bezahle da inkl. Strom, Wasser, Internet SFr.160.– pro Monat. Der Kauf von Wohneigentum hier ist für Ausländer beschränkt und durch viele Hürden gezeichnet so zB. beim Hauskauf gehört der Frau 51% und sie müssen dann ein Wohnrecht auf Lebzeiten bei einem Notar verschreiben.

An Karl Baggenstos – Ihre Frage wohin – NACH UNGARN ! Dort kaufen sie in Westungarn im Raum Plattensee / Balatonsee – ein Haus für 77 bis 150 000.– Euro. Barzahlung !

Kein Eigenmietwert – keine Steuern – wunderbares Klima – Sprache kein Problem, die Menschen reden auch Deutsch –

Lebenshaltungskosten in etwa wie in CH – Schweizer Krankenkasse halb so teuer – dank bilateralen Verträgen mit der Schweiz –

Autosteuer – Versicherung – weniger wie halb so teuer wie CH

Machen sie mal Schnuperferien in Héviz und Umgebung – es lohnt sich dieses Land kennen zu lernen .

Schlicht, mit der AHV und etwas Pensionskasse – UNGARN – wie im Paradies und erst noch keine Flüchtlingsprobleme !! MFG HP Sturzenegger