Les rentes AVS stagnent et pourraient même baisser en 2017, pénalisées par l’inflation négative. Parallèlement, le coût de la vie s’inscrit en forte hausse pour les retraités avec notamment une augmentation dramatique des dépenses de santé.

La pension maximale versée par l’AVS à un retraité est de 2350 francs par mois et de 3525 francs par mois pour un couple. Ces montants pourraient même être amenés à baisser en 2017 si le Conseil fédéral s’en tient aux méthodes de calcul en vigueur depuis 1980. Le Gouvernement pourrait toutefois revoir ce mécanisme pour éviter cette baisse (vous trouverez davantage d’informations à ce sujet ici).

La forte pression sur les rentes AVS s’explique par l’inflation négative. En effet, l’indice des prix à la consommation a perdu 1,1% en 2015 et devrait vraisemblablement chuter de nouveau de 0,6% en 2016. Or cette variable détermine pour moitié, avec l’évolution des salaires, le montant des rentes (indice mixte).

Dans la réalité, les retraités ne bénéficient toutefois pas d’une baisse des prix, mais sont bien confrontés à une forte hausse de leurs dépenses.

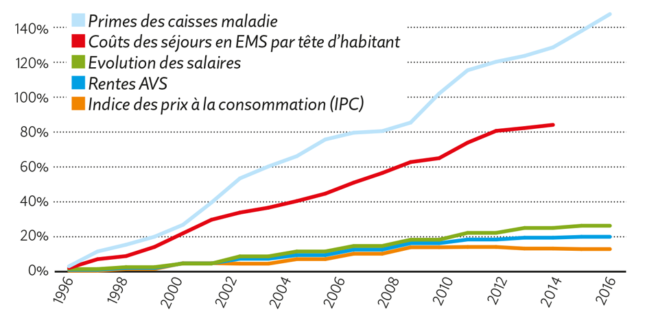

Notamment les frais de santé ont littéralement explosés. En 1996, la prime ordinaire versée aux caisses-maladie pour l’assurance de base était de 173 francs par mois. 20 ans plus tard, cette même prime s’élève à 428 francs par mois soit 5140 francs par an – un renchérissement de 148% (voir graphique). A l’inverse, l’indice national des prix à la consommation (INPC) n’a progressé que de 14% pendant la même période et les rentes AVS de 21%.

Stagnation des rentes et explosion des frais de santé

Ces chiffres révèlent donc de grandes disparités entre le taux de renchérissement officiel et les frais de santé effectifs. Les primes versées aux caisses-maladie, considérées comme des frais de transfert, ne sont en effet pas prises en compte dans l’INPC. L’indice mesure seulement l’évolution des prix de traitements médicaux ou de médicaments spécifiques. Il ne prend donc pas en considération l’augmentation du nombre de visites médicales ni le recours à des thérapies toujours plus complexes, et donc plus coûteuses.

Notons enfin que l’INPC applique aux frais de santé une pondération uniforme à hauteur de 15,6% dans son panier. Cette évaluation vaut pour un ménage moyen. On observe cependant dans la pratique de grands écarts en fonction des circonstances personnelles.

Les revenus modestes dépensent automatiquement plus pour l’assurance-maladie.

Les subsides permettent d’atténuer quelque peu cet effet. A l’heure actuelle, elles permettent à quelque 1,3 million de foyers de profiter de 3000 francs en moyenne par an.

La plupart des retraités ont des dépenses de santé bien supérieures aux 15,6% définis par l’INPC. Deux raisons à cela: d’une part, le départ en retraite est synonyme de forte baisse des revenus. Ensuite, le budget des dépenses de santé augmente fortement avec l’âge, et seule une partie de ses dépenses est couverte par l’assurance-maladie.

Plus concrètement, les frais de santé d’une personne de 40 ans sont en moyenne de 6100 francs par an (dont 4600 francs payés par la caisse-maladie et 1500 francs à la charge du patient). Pour un retraité en revanche, ces dépenses atteignent en moyenne 9800 francs (dont 6800 francs payés pour la caisse-maladie et 3000 francs à la charge du retraité).

Et ces chiffres sont bien plus importants encore pour de nombreux retraités.

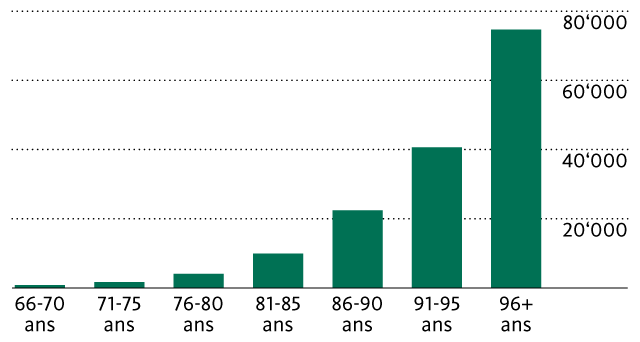

C’est surtout le cas des pensionnaires d’EMS. Une personne âgée entre 66 et 70 ans ne dépense en moyenne que 850 francs. Entre 81 et 85 ans, ce poste budgétaire passe à 10 000 francs, et même à 22 000 francs cinq ans plus tard (voir graphique ci-dessous). Depuis 1996, les frais des établissements médico-sociaux ont également connu une très forte progression de 84%.

Un séjour en EMS est déterminant pour le budget car la majeure partie des prestations (près de deux tiers en moyenne) est payée par les pensionnaires eux-mêmes. C’est pourquoi ces dépenses ne peuvent souvent être couvertes qu’en piochant dans les économies privées.

L’EMS est souvent synonyme d’explosion du budget

L’analyse indique clairement que l’indice de renchérissement utilisé pour le calcul des rentes ne reflète pas la situation effective en matière de coûts pour de nombreux pensionnaires. Plus une personne doit allouer une part importante de son budget aux dépenses de santé, plus elle sera touchée par une hausse disproportionnée des prix.

En fin de compte, les retraités ne disposent plus dans leur porte-monnaie que d’une maigre part de leurs revenus AVS.

Cette situation doit être prise en compte dans les discussions actuelles sur les rentes, car il est indéniable que le déséquilibre provient en grande partie de la clé de calcul actuellement appliquée. Pour éviter un recul des rentes pour 2017, le Conseil fédéral n’aura d’autre choix que de modifier l’indice mixte utilisé, ou de le déclarer au moins temporairement sans effet.

Les 1,5 million de retraités que compte notre pays ne sont pas les seuls à attendre cette décision gouvernementale avec impatience. En effet, ses conséquences sont également importantes pour les cotisants à l’AVS: à titre d’exemple, une modification minime de 10 francs de la rente maximale entraînerait un manque à gagner de plus de 200 millions de francs par an pour l’AVS, et même davantage au cours des années futures du fait de la relation directe entre l’évolution démographique et la hausse constante de ces coûts.