Sul mercato delle obbligazioni le cose si stanno muovendo e i tassi d’interesse del mercato dei capitali tendono al rialzo, un rialzo talvolta deciso. Lo si osserva non solo negli Stati Uniti, ma anche nell’Eurozona. È un andamento che comporta al contempo sfide e opportunità.

Sul mercato obbligazionario tutti gli occhi sono rivolti attualmente agli Stati Uniti. Ricordiamo che lunedì, per la seconda volta in una settimana, i rendimenti dei titoli di Stato USA a dieci anni (treasury) sono schizzati oltre la significativa soglia del 5%. L’ultima volta che era stata oltrepassata era stato 16 anni fa, nel periodo della crisi finanziaria.

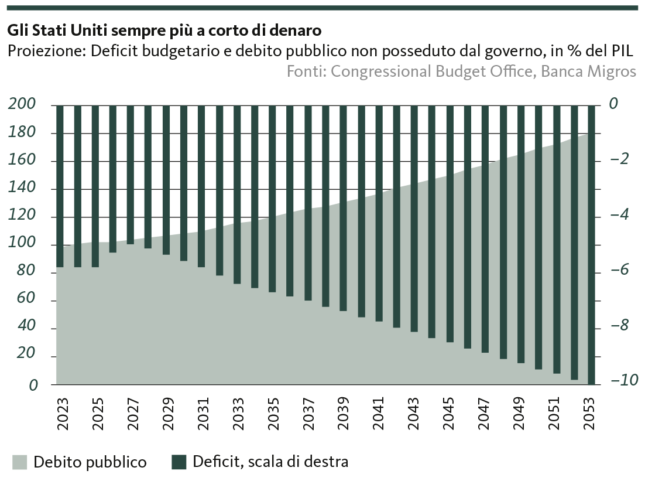

Per una volta gli USA non sono un porto sicuro

È piuttosto sorprendente che proprio nello scenario attuale i tassi del mercato dei capitali statunitense comincino un’impennata. Questo perché le quotazioni dei treasury, sottoposte a una notevole pressione di vendita, scendono in modo speculare rispetto all’aumento dei rendimenti. È un dato sorprendente perché in tempi di crisi il mercato obbligazionario americano rappresenta generalmente un rifugio per gli investitori internazionali. Nonostante il conflitto in Medio Oriente, i venti contrari che soffiano sull’economia globale e la guerra in Ucraina, gli investitori sembrano dare meno peso all’idea di «porto sicuro» rispetto ad altri aspetti. La vendita di obbligazioni americane dovrebbe essere dovuta soprattutto alla crescente preoccupazione per il debito pubblico USA (v. grafico), alle diatribe politiche e alla crescente aspettativa di un elevato livello dei tassi per un lungo periodo.

Ma il mercato obbligazionario ha iniziato a muoversi sensibilmente non solo negli Stati Uniti. Anche nell’Eurozona i rendimenti sui mercati dei capitali hanno mostrato di recente una netta tendenza al rialzo. I tassi d’interesse sui titoli di Stato a dieci anni sono balzati in media di circa 30 punti base dall’inizio dell’anno. Di primo acchito potrebbe sembrare un modesto rialzo, ma dopo anni di tassi pari a zero o addirittura negativi non va sottovalutato. Non solo i privati e le imprese si trovano a dover affrontare condizioni di (ri)finanziamento più dolorose, ma anche qualche Ministero delle Finanze dell’Unione monetaria dovrebbe andare incontro a un maggior disagio. Non del tutto incomprensibile, considerando un tasso medio di indebitamento superiore al 90% del PIL e un servizio del debito che acquisisce il conseguente peso.

Maggiore indebitamento uguale maggiore premio di rischio

Questa preoccupazione per un servizio del debito sempre più gravoso colpisce particolarmente i Paesi dell’euro fortemente indebitati. Soprattutto nel caso dell’Italia, che con un livello d’indebitamento del 142% circa è da tempo sotto stretta sorveglianza dei mercati finanziari, l’agitazione è di recente tornata a crescere sensibilmente. Il bilancio del governo Meloni, con prestazioni sociali e sgravi fiscali finanziati mediante debiti, non favorisce esattamente il rafforzamento della fiducia in questa sovraindebitata nazione, afflitta peraltro da una debolezza cronica della crescita.

Non c’è quindi da stupirsi che i tassi d’interesse dei titoli di Stato italiani presentino una tendenza al rialzo maggiore rispetto a quelli dei Paesi dell’euro meno indebitati. Ad esempio, rispetto alle obbligazioni tedesche il premio di rischio di quelle italiane a dieci anni si attesta nel frattempo a quasi 200 punti base. A metà anno lo «spread» era ancora di circa 160 punti base.

La BCE tiene d’occhio l’Italia

Nonostante l’attuale espansione, il divario tra i rendimenti di Italia e Germania è ancora molto lontano dal livello registrato nella fase acuta della crisi dell’euro. Nel novembre 2011, ad esempio, il premio di rischio italiano era temporaneamente salito a oltre 550 punti base. Occorre tuttavia tenere presente che l’attuale spread si collocherebbe ben oltre i 200 punti base se la Banca centrale europea (BCE) non sostenesse già con vigore i corsi obbligazionari italiani. È quanto indicano i dati sui reinvestimenti nel quadro del programma anticrisi PEPP. Con un volume netto d’acquisto di circa 2,5 miliardi di euro, (fino a fine settembre) la BCE ha acquistato titoli italiani in quantità sproporzionata.

Allo stesso tempo, non è ancora stato attivato il Transmission Protection Instrument (TPI) lanciato lo scorso anno. Il TPI consente alla BCE di effettuare anche acquisti di obbligazioni superiori al semplice volume dei reinvestimenti qualora si verifichino aumenti di rendimenti insolitamente significativi. Il fatto che non sia stato (ancora) fatto ricorso a questo strumento con un concomitante spostamento dei reinvestimenti verso l’Italia indica che a Francoforte, pur non essendovi un clima di allarme, regna un forte nervosismo. E alla luce delle ripetute prove di tensione che l’Eurozona ha dovuto affrontare proprio in tempi di crisi, si tratta di un nervosismo assolutamente comprensibile.

Sì, il mercato obbligazionario attraversa una fase di turbolenza sia negli Stati Uniti che in Europa. Ciò dovrebbe avere un impatto tangibile sulle borse valori e sull’economia reale. Tuttavia, considerare che l’aumento dei tassi sui mercati dei capitali rappresenti solo una sfida è troppo limitato. Una classe di asset centrale fa quindi di nuovo gola agli investitori, un dato importante nel contesto della diversificazione del portafoglio. E, non da ultimo, ora che non vengono più mantenuti bassi artificialmente a ogni costo, i tassi d’interesse del mercato dei capitali consentono di avere nuovamente un’immagine sempre più priva di distorsioni del rischio emittente. Qualcosa di ormai quasi impensabile dopo anni di rubinetti ben aperti da parte della Banca centrale.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.