Le marché obligataire bouge et les taux sur les marchés des capitaux ont amorcé une hausse parfois très marquée, aux États-Unis comme dans la zone euro. Une évolution à la fois source de défis et d’opportunités.

Sur le marché obligataire, les projecteurs sont actuellement braqués sur les États-Unis. Pour rappel, le rendement des bons du Trésor américain à dix ans a dépassé lundi pour la deuxième fois en une semaine la barre significative des 5%. Ce seuil avait été dépassé pour la dernière fois lors de la crise financière, il y a 16 ans.

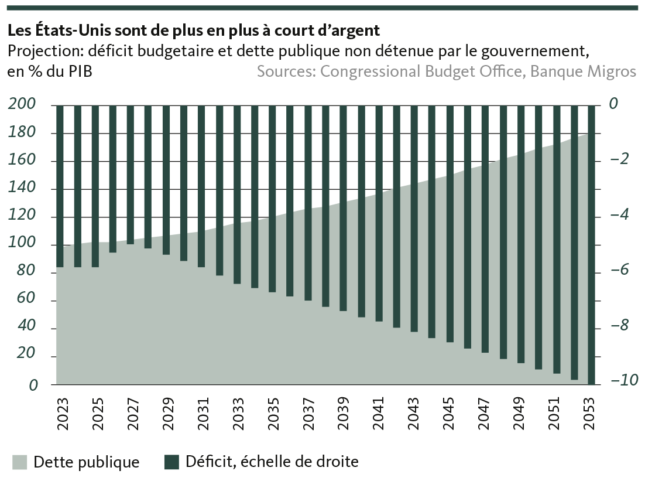

Pour une fois, les États-Unis ne sont pas un refuge

Il est pourtant un peu étonnant de voir les taux sur le marché des capitaux américains s’envoler dans l’environnement actuel. Car à l’inverse des rendements qui augmentent, les cours des bons du Trésor baissent, lesquels sont soumis à une forte pression à la vente. Cela est d’autant plus surprenant que le marché obligataire américain est généralement un refuge pour les investisseurs internationaux en période de crise. Malgré le conflit au Proche-Orient, la conjoncture difficile au niveau mondial et la guerre en Ukraine, les investisseurs semblent moins accorder de crédit à l’idée de valeur refuge qu’à d’autres aspects. Ainsi, les dégagements sur les emprunts américains s’expliquent surtout par l’inquiétude croissante entourant la dette publique américaine (voir graphique), les guéguerres politiques et la prise en compte toujours plus marquée de niveaux de taux d’intérêt élevés pour une longue période.

Mais il n’y a pas qu’aux États-Unis que le marché obligataire évolue de manière sensible. Dans la zone euro également, les rendements des marchés des capitaux ont récemment affiché une nette tendance à la hausse. Les taux des emprunts d’État à dix ans ont grimpé d’environ 30 points de base en moyenne depuis le début de l’année. Mais il ne faut pas sous-estimer ce qui semble à première vue une hausse raisonnable, après des années de taux nuls, voire négatifs. Les particuliers et les entreprises sont non seulement confrontés à des conditions de (re)financement plus difficiles, mais le malaise devrait aussi s’intensifier dans de nombreux ministères des finances de l’Union monétaire. C’est assez compréhensible étant donné que le ratio d’endettement moyen dépasse 90% du PIB et que le service de la dette pèse donc lourd.

À endettement plus élevé, prime de risque plus élevée

Cette crainte de voir le service de la dette peser de plus en plus lourd est particulièrement marquée dans les pays fortement endettés de la zone euro. L’inquiétude a dernièrement franchi un palier en particulier pour l’Italie qui, avec son taux d’endettement d’environ 142%, est depuis longtemps sous l’étroite surveillance des marchés financiers. Le budget récemment présenté par le gouvernement Meloni, qui prévoit des allégements fiscaux et des prestations sociales financés par la dette, n’est pas de nature à renforcer la confiance dans un pays surendetté, qui souffre de surcroît d’une faiblesse chronique de la croissance.

Il n’est donc pas étonnant que les taux des emprunts d’État italiens aient tendance à augmenter plus fortement que ceux des pays de la zone euro moins endettés. Ainsi la prime de risque des emprunts italiens à dix ans atteint-elle à nouveau près de 200 points de base par rapport aux emprunts allemands. Ce «spread» était encore d’environ 160 points de base au milieu de l’année.

La BCE lorgne sur l’Italie

Malgré le creusement actuel, l’écart de rendement entre l’Italie et l’Allemagne est encore très loin du niveau atteint au paroxysme de la crise de l’euro. À titre d’exemple, en novembre 2011, la prime de risque de l’Italie avait temporairement dépassé les 550 points de base. Il convient toutefois de garder à l’esprit que si la Banque centrale européenne (BCE) ne soutenait pas activement les cours des emprunts italiens, la prime actuelle serait probablement supérieure à 200 points de base. C’est ce qu’indiquent les données relatives aux réinvestissements réalisés dans le cadre du programme de crise PEPP. Avec un volume d’achats net d’environ 2,5 milliards d’euros, la BCE a racheté (jusqu’à fin septembre) des titres italiens dans une mesure disproportionnée.

Cependant, le Transmission Protection Instrument (TPI), lancé l’année dernière, n’est pas encore activé. Le TPI autorise la BCE, en cas de hausse inhabituelle des rendements, à procéder aussi à des rachats d’obligations dépassant le simple volume de réinvestissement. Le fait que cet instrument ne soit pas (encore) utilisé et que dans le même temps les réinvestissements soient réorientés vers l’Italie indique qu’il règne à Francfort non pas un état d’alerte, mais une nervosité accrue. Au vu des épreuves répétées auxquelles la zone euro a été confrontée, en particulier en temps de crise, cette nervosité est tout à fait compréhensible.

Oui, le marché obligataire se trouve dans une phase de turbulences tant aux États-Unis qu’en Europe, ce qui devrait avoir des répercussions sensibles sur les marchés des actions et l’économie réelle. Mais considérer la hausse des taux d’intérêt sur les marchés des capitaux comme un défi ne fait pas le tour de la question. Pour les investisseurs, c’est une classe d’actifs majeure qui a retrouvé son attrait, ce qui est important dans un contexte de diversification du portefeuille. Enfin, les taux d’intérêt sur les marchés des capitaux, qui ne sont plus maintenus artificiellement à un niveau bas quoi qu’il arrive, permettent surtout d’avoir à nouveau une image de plus en plus claire du risque d’émetteur. Ce qui était presque inimaginable après des années d’ouverture tous azimuts des vannes monétaires de la Banque centrale européenne.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.