Nei prossimi anni, per alcune classi di asset si prevedono rendimenti nettamente inferiori. Le prospettive di guadagno per le obbligazioni sono cambiate in modo particolarmente drastico. La scelta delle componenti del portafoglio diventa dunque ancora più decisiva.

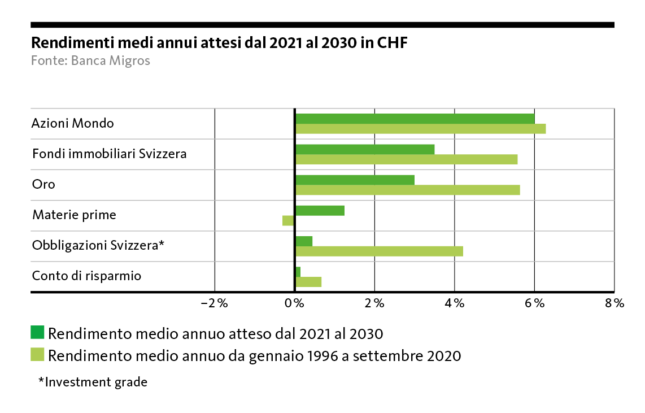

Il contesto economico e sociale cambia costantemente. La stima dei proventi futuri delle attività finanziarie non dovrebbe quindi basarsi su medie storiche, bensì riflettere i cambiamenti delle condizioni quadro previsti. La Banca Migros effettua regolarmente analisi del contesto, sulla base delle quali elabora previsioni sui rendimenti attesi delle classi di asset. Le nostre stime sono riportate nel grafico seguente.

Nei prossimi anni i rendimenti delle classi di asset si scosteranno in parte fortemente dai loro rendimenti medi storici. Ciò è dovuto alla politica monetaria espansiva, che ha determinato un aumento dei prezzi dei valori patrimoniali. Per alcune classi di asset non ci aspettiamo che la ripresa prosegua con la stessa intensità.

Le obbligazioni perdono attrattività

Le prospettive di guadagno per le obbligazioni sono cambiate in modo particolarmente drastico. I periodi dei costanti rialzi delle quotazioni sono passati, perché i tassi d’interesse non possono più scendere di molto. I quasi 40 anni di crescita sono giunti al termine. I rendimenti delle obbligazioni con la migliore solvibilità sono vicini allo zero o addirittura in territorio negativo per molte valute. Nei prossimi anni gli investitori devono prepararsi a una tendenza laterale dei tassi a un livello molto basso. Tra due o tre anni ci potrebbe essere una svolta dei tassi d’interesse, anche se molto debole, che causerà temporaneamente un calo dei corsi.

Per quanto riguarda le azioni, invece, a lungo termine prevediamo rendimenti d’investimento simili al passato. Il calo marcato dei tassi d’interesse reali giustifica un livello di valutazione più elevato. Inoltre, siamo nel bel mezzo di una spinta tecnologica che aumenterà la produttività in molti settori. Una recessione o un aumento dei tassi d’interesse può portare nel frattempo a notevoli flessioni dei corsi. Tuttavia, in una prospettiva a lungo termine, queste rappresenterebbero un’opportunità di accesso o di ulteriore acquisto. Le azioni rimarranno più interessanti rispetto alle obbligazioni.

Portafogli difensivi con proventi inferiori

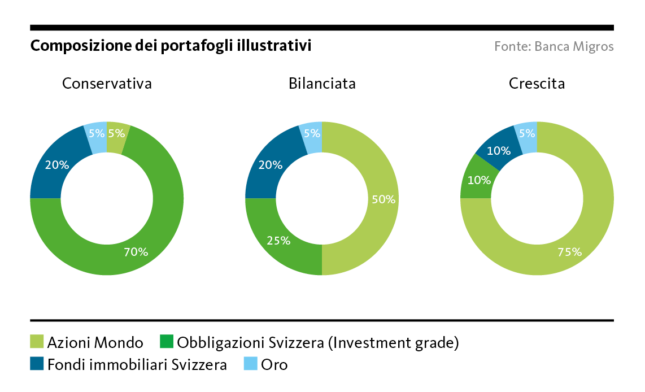

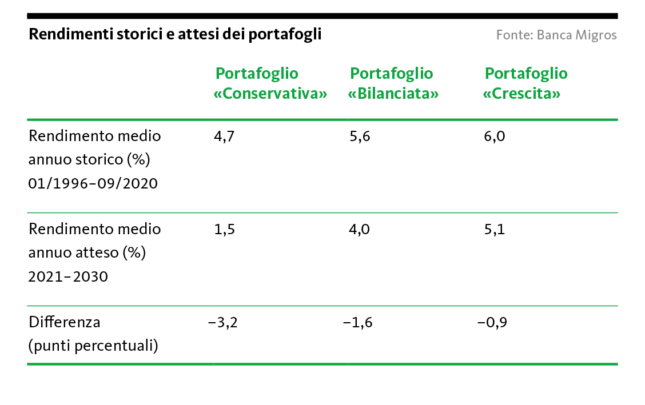

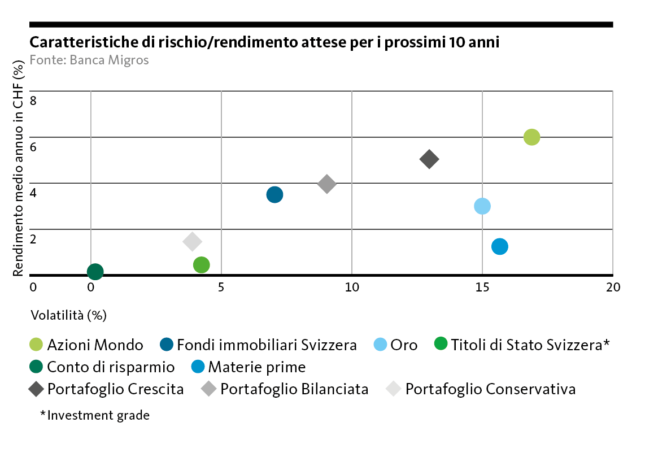

Il calo dei rendimenti obbligazionari fa sì che i rendimenti futuri dei portafogli a basso rischio saranno sensibilmente inferiori rispetto agli ultimi 25 anni (cfr. tabella). Nella terza parte di questa serie di articoli vi abbiamo presentato tre portafogli a titolo illustrativo. Si tratta di strutture patrimoniali molto semplificate, costituite da obbligazioni in franchi, azioni globali, immobili svizzeri e oro. Per il portafoglio con strategia «Conservativa» il rendimento medio atteso è pari solo a un terzo di quello storico. Per i portafogli con strategia «Bilanciata» e «Crescita» il calo dei rendimenti previsto è invece molto più inferiore.

Per questo motivo gli addetti ai lavori sostengono la fine dei tipi di portafoglio «Conservativo» e «Bilanciato». Ma è un po’ prematuro affermarlo, perché i portafogli difensivi e bilanciati offrono ancora un valore aggiunto sostanziale a lungo termine rispetto ai conti di risparmio. Tuttavia, l’assunzione di fluttuazioni dei corsi non viene più remunerata altrettanto bene come in passato.

Per quanto riguarda i portafogli conservativi occorre inoltre tenere conto del fatto che essi mirano a garantire il potere d’acquisto e a ridurre le oscillazioni dei corsi. Finché la performance media annua di questi portafogli è superiore di circa 0,5 – 1,0 punti percentuali rispetto al tasso d’inflazione, questi portafogli assolvono il loro scopo. Considerando il basso rincaro atteso, questa condizione appare tuttora soddisfatta.

Selezione degli investimenti come fattore chiave

La scelta ottimale e la combinazione delle componenti del portafoglio (fondi e investimenti singoli) diventa quindi ancora più decisiva di prima. Nel paniere non ci dovrebbero essere mele marce. Tra i fondi esistono notevoli differenze di performance e di costo. I costi degli investimenti devono essere proporzionati al loro rendimento. Inoltre, l’assunzione di rischi di corso deve essere compensata il più possibile con rendimenti supplementari. In breve, gli investimenti dovrebbero avere un rapporto rischio/rendimento ottimale (al netto dei costi). Per quanto riguarda la quota obbligazionaria, la gestione delle durate è di fondamentale importanza. Nei periodi di rialzo dei tassi conviene puntare su durate inferiori rispetto a quelli con interessi stabili o in calo.