Bei einigen Anlageklassen ist für die kommenden Jahre mit deutlich niedrigeren Erträgen zu rechnen. Dies gilt besonders für Obligationen. Die Auswahl der Portfoliobausteine wird noch entscheidender.

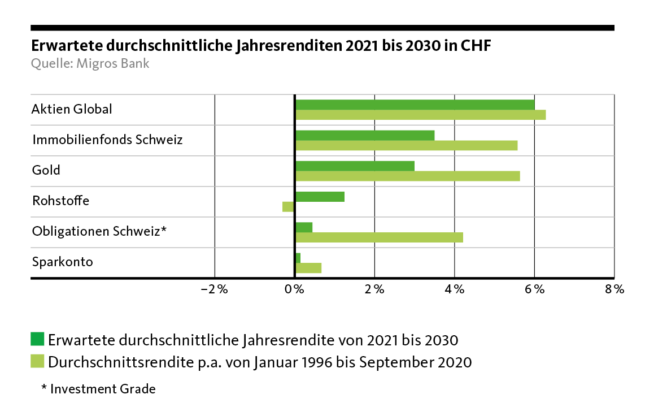

Das wirtschaftliche und gesellschaftliche Umfeld verändert sich stetig. Die Schätzung zukünftiger Erträge für Finanzanlagen sollte deshalb nicht auf historischen Durchschnittswerten basieren, sondern die erwartete Veränderung der Rahmenbedingungen spiegeln. Die Migros Bank nimmt regelmässig Umfeldanalysen vor. Darauf basierend erstellt sie Prognosen für die erwarteten Renditen der Anlageklassen. Unsere Schätzungen sind in der nachfolgenden Grafik abgebildet.

Die Renditen der Anlageklassen werden sich in den kommenden Jahren teilweise stark von ihren historischen Durchschnittsrenditen unterscheiden. Grund dafür ist die lockere Geldpolitik, welche die Preise von Vermögenswerten in die Höhe getrieben hat. Bei einigen Anlageklassen gehen wir nicht davon aus, dass sich der Auftrieb in diesem Tempo fortsetzen wird.

Obligationen verlieren an Attraktivität

Besonders stark haben sich die Ertragsaussichten für Anleihen verändert. Die Zeiten steter Kursgewinne sind vorbei, denn viel tiefer können die Zinsen nicht mehr fallen. Der rund 40-jährige Bullenmarkt bei Obligationen ist zu Ende. Die Renditen von Anleihen bester Bonität notieren in vielen Währungen nahe null oder sogar im negativen Bereich. Die Anleger müssen sich darauf einstellen, dass die Zinsen in den kommenden Jahren auf sehr niedrigem Niveau seitwärts tendieren. In zwei bis drei Jahren wird womöglich eine – wenn auch sehr schwache – Zinswende einsetzen, welche die Kurse zwischenzeitlich sinken lässt.

Bei Aktien hingegen erwarten wir auf die lange Frist ähnlich hohe Anlageerträge wie in der Vergangenheit. Der markante Rückgang der Realzinsen rechtfertigt ein höheres Bewertungsniveau. Zudem befinden wir uns mitten in einem Technologieschub, der die Produktivität in vielen Branchen erhöhen wird. Eine Rezession oder ein Anstieg der Zinsen kann zwischenzeitlich zwar zu erheblichen Kursrückschlägen führen. Diese würden aus langfristiger Perspektive jedoch eine Einstiegschance oder eine Gelegenheit zur Aufstockung darstellen. Aktien werden im Vergleich zu Obligationen attraktiver bleiben.

Defensive Portfolios mit niedrigeren Erträgen

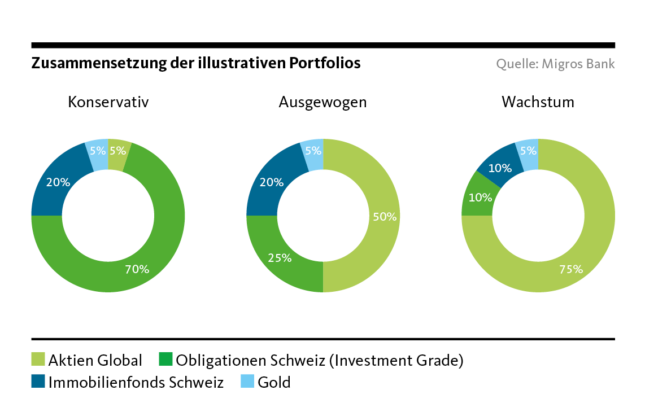

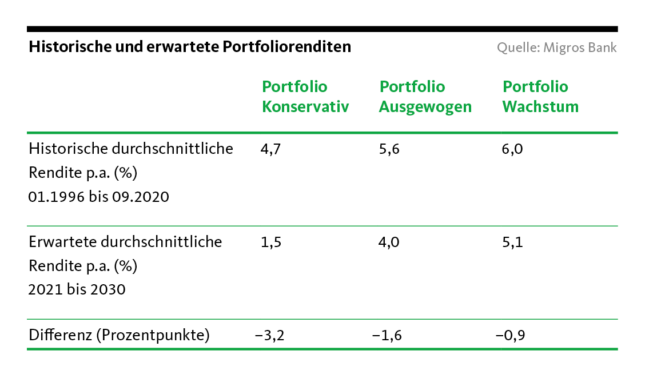

Der Rückgang der Obligationenrenditen hat zur Folge, dass die künftigen Erträge von Portfolios mit geringem Risiko erheblich niedriger ausfallen werden als in den letzten 25 Jahren (siehe Tabelle). Im dritten Teil dieser Artikelserie haben wir Ihnen drei illustrative Portfolios vorgestellt. Es handelt sich um stark vereinfachte Vermögensstrukturen bestehend aus Franken-Obligationen, globalen Aktien, Schweizer Immobilien und Gold. Beim Portfolio «Konservativ» ist die erwartete Durchschnittsrendite nur noch ein Drittel so hoch wie die historische. Bei den Portfolios «Ausgewogen» und «Wachstum» ist der prognostizierte Rückgang der Renditen hingegen wesentlich geringer.

In Fachkreisen wird deshalb vermehrt das Ende der Portfoliotypen «Konservativ» und «Ausgewogen» propagiert. Dies ist aber etwas voreilig, denn defensive und ausgewogene Portfolios bringen langfristig noch immer einen substanziellen Wertzuwachs gegenüber dem Sparkonto. Allerdings wird man für das Eingehen von Kursschwankungen nicht mehr gleich gut entschädigt wie in der Vergangenheit.

Hinsichtlich konservativer Portfolios gilt es zudem zu bedenken, dass diese darauf ausgerichtet sind, die Kaufkraft sicherzustellen und die Kursschwankungen gering zu halten. Solange die durchschnittliche Portfoliorendite p.a. rund 0,5 bis 1,0 Prozentpunkte über der Inflationsrate liegt, erfüllen diese Portfolios ihren Zweck. Angesichts der niedrigen erwarteten Teuerung erscheint diese Voraussetzung noch immer gegeben.

Selektion der Anlagen als Schlüsselfaktor

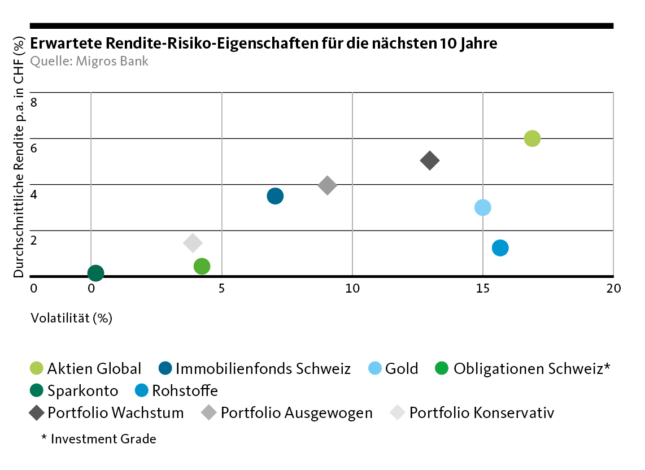

Die optimale Auswahl und Kombination der Portfoliobausteine (Fonds und Einzelanlagen) wird deshalb noch entscheidender als bisher. Es sollten sich möglichst keine faulen Äpfel im Korb befinden. Bei Fonds gibt es grosse Performance- und Kostenunterschiede. Die Kosten der Anlagen müssen in einem vernünftigen Verhältnis zu deren Rendite stehen. Ausserdem muss das Eingehen von Kursrisiken möglichst gut durch Mehrerträge entschädigt werden. Kurzum: Die Anlagen sollten ein optimales Rendite-Risiko-Verhältnis (nach Kosten) aufweisen. Bei der Obligationenquote ist die Steuerung der Laufzeiten von zentraler Bedeutung. In Zeiten steigender Zinsen gilt es, kürzere Laufzeiten zu wählen als bei stabilen oder fallenden Zinsen.