Spareinlagen werden kaum mehr verzinst. Anleger sind deswegen jedoch nicht zwingend schlechter gestellt als früher. Entscheidend ist, ob die Verzinsung über der Teuerung liegt.

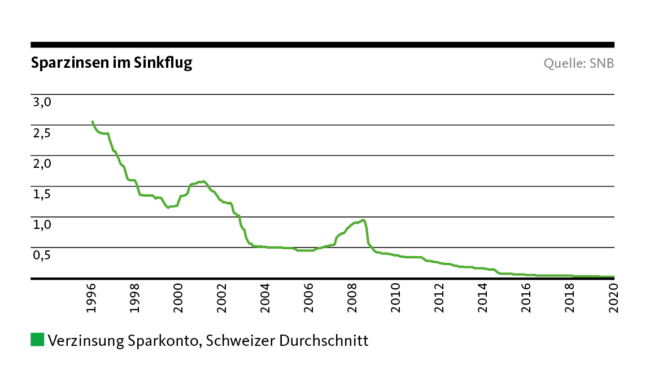

Die Verzinsung von Sparkonten ist in den letzten zwei Jahrzehnten stetig gesunken. Seit der Einführung der Negativzinsen durch die Schweizerische Nationalbank (SNB) im Januar 2015 notiert die durchschnittliche Verzinsung von Sparkonten bei Schweizer Banken nahe null. Erfreulich für Sparer ist indes, dass bislang keine grössere Bank den Negativzins, den sie für ihre Guthaben (ab einem bestimmten Mindestbetrag) bei der SNB zahlt, auf breiter Front an die Kunden weiterreicht. Grössere Kundenvermögen werden hingegen bei vielen Instituten mit einem Negativzins belastet.

Sparzinsen im Sinkflug

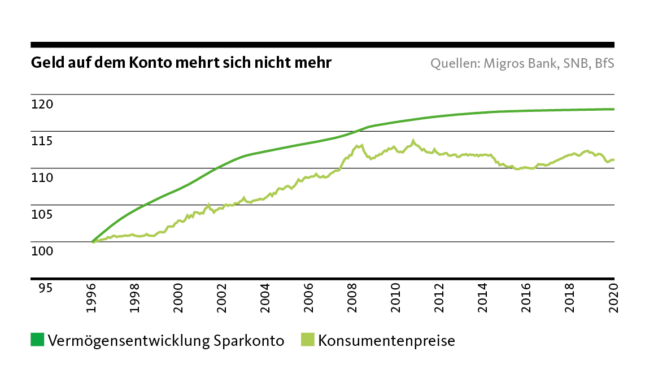

Aufgrund der Tiefzinsphase liess sich mit klassischem Sparen in den letzten Jahren immer weniger Vermögen aufbauen. Wer im Januar 1996 100 Franken auf ein Bankkonto eingezahlt hat, besitzt heute 118 Franken (Gebühren für die Kontoführung nicht berücksichtigt). Von diesen 18 Franken Ertrag stammen allerdings nur zwei Franken aus der Anlageperiode 2010 bis 2020, weil die Verzinsung kontinuierlich gesunken ist.

Inflationsschutz als Hauptfunktion

Die positive Nachricht: Der Rückgang der Sparzinsen ging einher mit einer Abschwächung der Teuerung. Seit der globalen Wirtschafts- und Finanzkrise von 2008/09 tendieren die Konsumentenpreise seitwärts, phasenweise sind sie sogar gesunken. Langfristig bewegen sich die Zinsen im Gleichschritt mit der Teuerung, gemessen am Landesindex der Konsumentenpreise. Entsprechend ähnlich entwickelten sich das Preisniveau und die Vermögen der Sparer. Die Hauptfunktion des Sparkontos ist somit der Inflationsschutz: Die Verzinsung stellt sicher, dass der Anleger am Ende der Spardauer gleich viele Güter kaufen kann wie zu Beginn.

Geld auf dem Konto mehrt sich nicht mehr

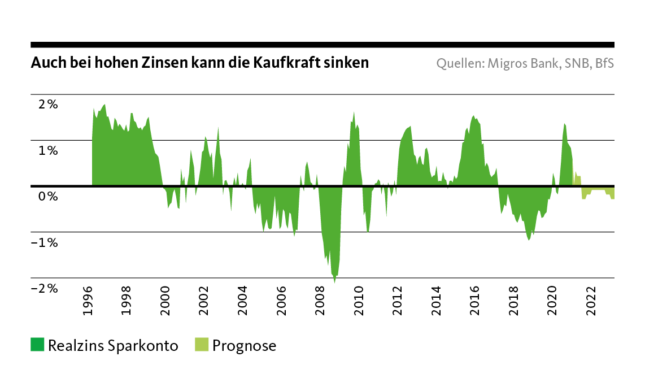

Langfristig ist der Inflationsschutz gewährt. Kurzfristig war das jedoch nicht immer der Fall – auch in Phasen mit hohen Zinsen nicht. Ein hohes Zinsniveau bedeutet nicht zwingend, dass Spareinlagen auch an Kaufkraft gewinnen. So war die Teuerung in den Boomjahren vor der Finanzkrise höher als die Sparzinsen, sodass die Realzinsen (die gutgeschriebenen Zinsen bereinigt um die Teuerung) negativ ausfielen. Die Anleger konnten sich am Ende der Anlagedauer unter Umständen weniger Güter leisten als zu Beginn. Dies war in den letzten zwei Jahrzehnten mehrfach zu beobachten.

Die Negativzinspolitik der SNB hat die Sparer nicht enteignet

Historisch betrachtet überwogen jedoch die Phasen mit positiver realer Verzinsung, sodass mit dem Sparkonto langfristig ein leichter Kaufkraftgewinn resultierte. Bemerkenswert ist indessen, dass das Sparkonto während der Tiefzinsphase von 2009 bis 2016 einen besonders kräftigen Kaufkraftgewinn erzielte. Das Preisniveau sank in dieser Zeitspanne, weil der Franken stark aufwertete und Importe dadurch günstiger wurden. Die Negativzinspolitik der SNB hat die Sparer folglich nicht systematisch enteignet.

Auch bei hohen Zinsen kann die Kaufkraft sinken

Von Anfang 2017 bis Ende 2019 war die reale Verzinsung jedoch negativ, weil die Teuerung zwischenzeitlich angezogen hatte. Die Kaufkraft von Spareinlagen sank. Vor einem Jahr hat sich das Blatt wieder gewendet: Mit dem erneuten Erstarken des Frankens rutschte die Inflationsrate ins Negative. Dies wird aber nicht lange so bleiben. Die Schweizerische Nationalbank (SNB) erwartet für 2021 eine Rückkehr der Teuerung in den positiven Bereich. Dies hat zur Folge, dass die reale Verzinsung des Sparkontos wieder (leicht) negativ wird.

Wenig Kaufkraftgewinn mit dem Sparkonto

Die Prognose in Grafik 3 basiert auf der Inflationsprognose der SNB. Dabei wird unterstellt, dass der SNB-Leitzins bis Ende 2022 unverändert bleibt. Dies entspricht dem Basisszenario der Migros Bank. Unter diesen Annahmen werden Sparkonten in den kommenden zwei Jahren keinen vollständigen Inflationsschutz bieten. Die SNB kann den Leitzins noch nicht anheben, weil der Franken sonst zu sehr erstarken würde. Die Europäische Zentralbank (EZB) und die US-Notenbank haben ihre Geldpolitik während der Corona-Krise stark gelockert. Die EZB hat ihre Anleihenkäufe stark ausgeweitet. Diese Massnahme zielt unter anderem darauf ab, die langfristigen Zinsen im Euroraum niedrig zu halten. Dies reduziert die Attraktivität des Euros als Anlagewährung und ermöglicht den Euro-Mitgliedstaaten eine günstigere Refinanzierung ihrer Haushaltsdefizite.