I depositi di risparmio non vengono quasi più remunerati. Gli investitori non si trovano tuttavia necessariamente in una situazione peggiore rispetto al passato. Quello che conta è che la remunerazione sia superiore all’inflazione.

Negli ultimi due decenni la remunerazione dei conti di risparmio è costantemente diminuita. Dall’introduzione dei tassi d’interesse negativi da parte della Banca nazionale svizzera (BNS) nel gennaio 2015, la remunerazione media dei conti di risparmio presso banche svizzere si avvicina allo zero. Positivo per i risparmiatori, tuttavia, è che finora nessuna grande banca trasferisce ai clienti su ampia scala il tasso negativo che paga per i suoi averi presso la BNS (a partire da un determinato importo minimo). Presso molti istituti, invece, i patrimoni dei clienti più grandi vengono gravati da un tasso negativo.

Interessi sui risparmi a picco

A causa della fase di tassi bassi, negli ultimi anni il risparmio classico ha permesso di costituire sempre meno patrimonio. Chi nel gennaio 1996 ha versato 100 franchi su un conto bancario possiede oggi 118 franchi (non sono incluse le commissioni per la tenuta del conto). Tuttavia, solo due franchi di questo rendimento di 18 franchi provengono dal periodo d’investimento 2010–2020, poiché la remunerazione è costantemente diminuita.

Funzione principale: la protezione contro l’inflazione

La buona notizia: il calo degli interessi sui risparmi è stato accompagnato da un indebolimento del rincaro. Dalla crisi economica e finanziaria globale del 2008/2009 i prezzi al consumo mostrano una tendenza laterale e in alcuni periodi sono addirittura calati. A lungo termine i tassi d’interesse si muovono di pari passo con il rincaro, misurato in base all’indice nazionale dei prezzi al consumo. Un andamento analogo è stato registrato dal livello dei prezzi e dal patrimonio dei risparmiatori. La funzione principale del conto di risparmio è dunque la protezione contro l’inflazione: la remunerazione garantisce che, alla fine del periodo di risparmio, l’investitore possa acquistare la stessa quantità di beni che all’inizio.

Il denaro sul conto non si moltiplica più

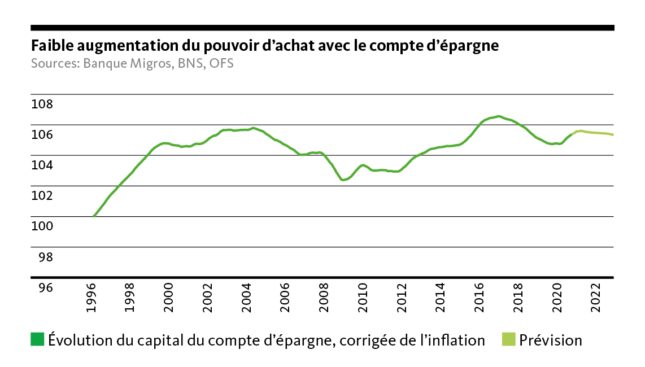

A lungo termine, la protezione contro l’inflazione è stata garantita. A breve termine non è però sempre stato così, anche nelle fasi con tassi elevati. Un livello elevato di tassi d’interesse non significa necessariamente che i depositi di risparmio guadagnino anche potere d’acquisto. Negli anni di boom prima della crisi finanziaria il rincaro è stato più elevato rispetto agli interessi sui risparmi, pertanto i tassi d’interesse reali (gli interessi accreditati al netto del rincaro) sono stati negativi (grafico 3). In alcuni casi, alla fine del periodo d’investimento gli investitori hanno potuto permettersi meno beni rispetto all’inizio. Negli ultimi vent’anni ciò è stato osservato più volte.

La politica dei tassi negativi della BNS non ha espropriato i risparmiatori

Da un punto di vista storico, tuttavia, sono prevalse le fasi con una remunerazione reale positiva, cosicché con il conto di risparmio si è registrato un leggero aumento del potere d’acquisto a lungo termine. Va tuttavia notato che, durante la fase di tassi bassi tra il 2009 e il 2016, il conto di risparmio ha conseguito un aumento particolarmente significativo del potere d’acquisto. In questo periodo il livello dei prezzi è diminuito, poiché il franco si è fortemente apprezzato e le importazioni sono diventate più convenienti. Di conseguenza, la politica dei tassi negativi della BNS non ha sistematicamente espropriato i risparmiatori.

Anche con tassi elevati il potere d’acquisto può scendere

Dall’inizio del 2017 alla fine del 2019 la remunerazione reale è stata tuttavia negativa, poiché nel frattempo l’inflazione è aumentata (grafico 3). Il potere d’acquisto dei depositi di risparmio è diminuito. Un anno fa le cose sono cambiate: con il nuovo rafforzamento del franco, il tasso d’inflazione è scivolato in negativo. Questo però non durerà a lungo. Per il 2021 la Banca nazionale svizzera (BNS) prevede un ritorno dell’inflazione in territorio positivo. Di conseguenza, la remunerazione reale del conto di risparmio sarà di nuovo negativa.

Scarso aumento del potere d’acquisto con il conto di risparmio

Le previsioni del grafico 3 si basano sulle previsioni sull’inflazione della BNS. L’ipotesi è che il tasso di riferimento della BNS rimarrà invariato sino alla fine del 2022. Ciò corrisponde allo scenario di base della Banca Migros. Con questi presupposti, nei prossimi due anni i conti di risparmio non offriranno una protezione dell’inflazione. La BNS non può ancora aumentare il tasso di riferimento, altrimenti il franco si rafforzerebbe troppo. La Banca centrale europea (BCE) e la banca centrale statunitense hanno notevolmente allentato la loro politica monetaria durante la crisi del coronavirus. La BCE ha fortemente ampliato i propri acquisti di obbligazioni. Questa misura mira, tra l’altro, a mantenere bassi i tassi d’interesse a lungo termine nell’Eurozona. Ciò rende l’euro meno interessante come moneta d’investimento e consente agli Stati membri dell’euro di rifinanziare i propri disavanzi di bilancio in modo più favorevole.