Wer einen Vermögenszuwachs erzielen möchte, muss Anlagerisiken in Kauf nehmen. Das Risiko wurde in den letzten 25 Jahren aber nicht bei allen Anlageklassen gleich gut entschädigt.

Im ersten Teil unserer Artikelserie zum Thema Anlegen haben wir aufgezeigt, dass das Sparkonto hauptsächlich der sicheren Aufbewahrung des Vermögens und der Erhaltung der Kaufkraft dient. Wer mehr Ertrag auf seinem Kapital erwirtschaften will, dem bieten sich Investitionen in Obligationen, Aktien und Alternative Anlagen an.

Je höher das Risiko, desto höher der Ertrag

Bei Investitionen an der Börse müssen Anleger Vermögensschwankungen in Kauf nehmen. Selbst Obligationen, die gemeinhin als sichere Anlagen gelten, können Kursverluste erleiden. Es kann Jahre dauern, bis die Kurseinbussen wieder wettgemacht sind. Im Extremfall kann auch ein Zahlungsausfall des Schuldners eintreten.

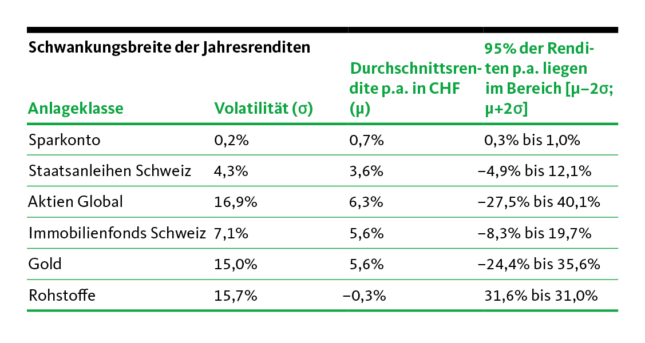

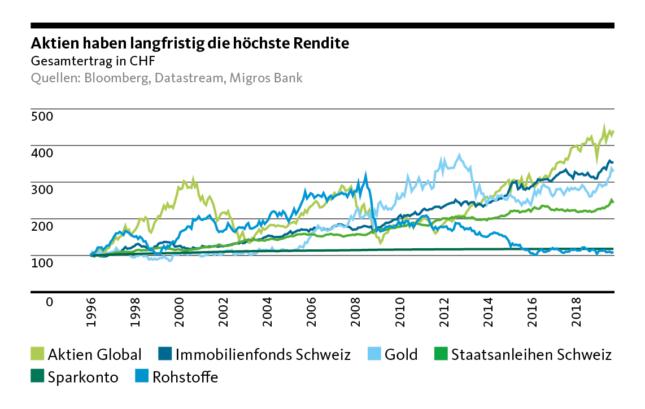

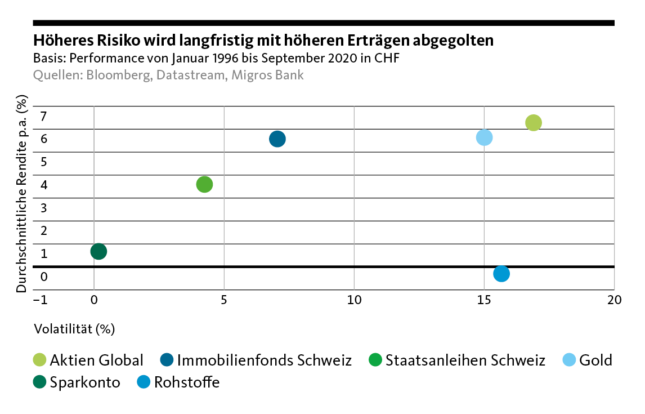

Noch grösser ist die Schwankungsbreite der Renditen bei anderen Anlageklassen wie beispielsweise Aktien, Gold und Immobilienfonds. Die höheren Kursrisiken werden aber auch mit Mehrerträgen abgegolten. In unserer Langfristbetrachtung mit sechs ausgewählten Anlageklassen (Aktien Global, Gold, Schweizer Immobilienfonds, Schweizer Staatsanleihen, Rohstoffe und Sparkonto) haben Aktien erwartungsgemäss am besten abgeschnitten.

Zeitweise haben Aktienanlagen im Betrachtungszeitraum aber lange Durststrecken durchlaufen. Wer hohe Risiken eingeht, sollte einen langen Anlagehorizont und viel Geduld haben: Der Weltaktienindex (MSCI World) gab im Jahr 2008 rund 40 Prozent nach – umgerechnet in Schweizer Franken war der Einbruch noch etwas stärker. Erst fünf Jahre später (in Schweizer Franken sogar sechs) waren die Kursverluste wieder wettgemacht.

Lukrative Immobilienfonds

Hinzu kommt, dass ein zusätzliches Risiko nicht bei jeder Anlage mit gleich viel Renditeaufschlag entschädigt wird. Ein extremes Beispiel dafür sind Rohstoffe: Gemessen an einem breitgefassten Index notierten Rohstoffe Ende 2020 noch immer 62 Prozent unter dem Rekordhoch vor der Finanzkrise, wobei die Kursschwankungen ähnlich hoch waren wie bei Aktien oder Gold. Die übrigen Anlageklassen haben in unserer historischen Betrachtung deutlich besser abgeschnitten.

Deutlich vorteilhafter entwickelten sich Schweizer Immobilienfonds. Sie lieferten fast gleich hohe Durchschnittserträge wie Aktien und Gold, ihre Kursschwankungen (gemessen als Volatilität, Erklärung siehe Box) waren aber wesentlich geringer. Das eingegangene Kursrisiko wurde bei Immobilienfonds folglich besonders gut entschädigt. Immobilienanlagen profitierten vom Wirtschaftsaufschwung, der Zuwanderung und dem stetigen Rückgang der Zinsen seit den Neunzigerjahren.

Auch Schweizer Staatsanleihen haben im historischen Vergleich gut abgeschnitten. Der kontinuierliche Rückgang der Zinsen hatte bei langlaufenden Papieren erhebliche Kursgewinne zur Folge. In einem Umfeld mit immer niedrigeren Zinsen waren ältere Anleihen mit höheren Coupons sehr gefragt. Die Obligationenhausse dürfte jedoch vorbei sein. Seit rund fünf Jahren tendieren die Renditen von Schweizer Staatsanleihen im negativen Bereich seitwärts. Obligationen dürften in den kommenden Jahren folglich kaum Ertrag abwerfen.