Mit der Kombination verschiedener Anlageklassen kann das Risiko einer Investition verringert werden, ohne dass die Rendite geschmälert wird. Dadurch sinkt die Gefahr, dass man «auf das falsche Pferd setzt» und das Renditeziel verfehlt.

Im zweiten Teil unserer Artikelserie haben wir die historische Performance verschiedener Anlageklassen vorgestellt. Nachfolgend zeigen wir Ihnen, wie durch die Kombination von Anlagen Risiken reduziert werden. Durch die gezielte Konstruktion von Portfolios lassen sich Vermögensschwankungen senken, ohne dass die erwartete Rendite verringert wird, weil sich die verschiedenen Anlageklassen nicht immer gleichgerichtet bewegen. Aus diesem Grund sollten Anleger ihre Investitionen stets diversifizieren – sowohl innerhalb der Anlageklassen als auch unter den Anlageklassen.

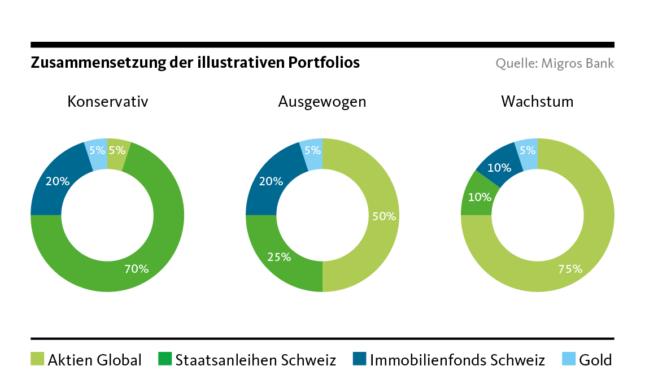

Die Migros Bank hat basierend auf historischen Daten von Januar 1996 bis September 2020 zur Illustration drei vereinfachte Portfolios zusammengestellt und deren Rendite-Risiko-Eigenschaften ermittelt. Das Portfolio «Konservativ» ist mehrheitlich in Obligationen investiert und weist entsprechend niedrige Kursschwankungen und eine vergleichsweise geringe Rendite auf. Demgegenüber ist das Portfolio «Wachstum» auf einen hohen langfristigen Vermögenszuwachs ausgerichtet und besteht vorwiegend aus Aktien. Im Portfolio «Ausgewogen» sind defensive Anlagen und Aktien ähnlich gewichtet.

Portfolios sind Einzelanlagen überlegen

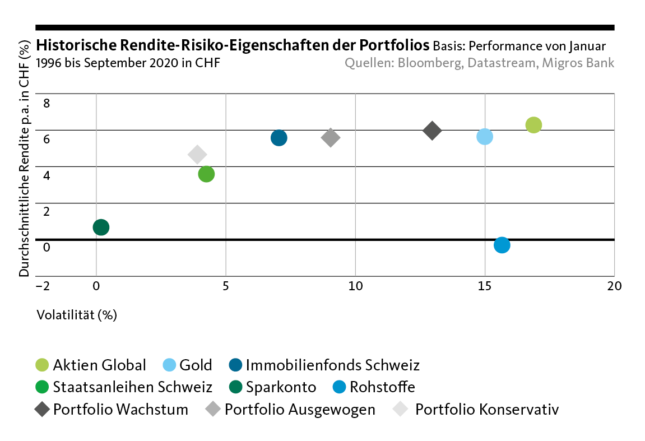

Aus der nachfolgenden Grafik ist ersichtlich, dass die Portfolios in der langfristigen Betrachtung gleich hohe Renditen erzielen wie Einzelanlagen, aber eine niedrigere Volatilität (Schwankungsbreite) aufweisen. Für die zu erreichende Rendite muss man somit weniger Kursschwankungen in Kauf nehmen. Bei Einzelanlagen ist die Gefahr viel grösser, dass man «auf das falsche Pferd setzt» und das Renditeziel verfehlt. Durch die Kombination verschiedener Anlagen lassen sich auch Portfolios konstruieren, die genau der individuellen Risikofähigkeit des Anlegers entsprechen.

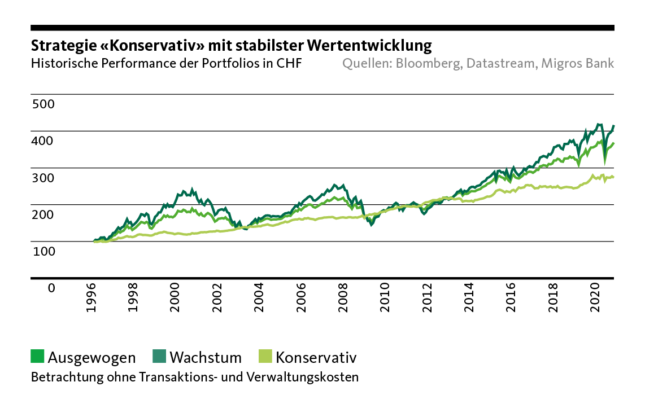

Einen Sonderfall stellt indes der historische Vergleich des Portfolios «Ausgewogen» mit Schweizer Immobilienfonds dar: Immobilienfonds erzielten in den vergangenen zwei Jahrzehnten eine ausserordentlich hohe Durchschnittsrendite bei vergleichsweise geringem Schwankungsrisiko. Ihre Durchschnittsrendite war ähnlich hoch wie beim ausgewogenen Portfolio, die Volatilität sogar etwas geringer. Die vergleichsweise hohe Immobilienquote hat dazu beigetragen, dass das Portfolio «Ausgewogen» phasenweise ähnlich kräftig an Wert zugelegt hat wie das Portefeuille «Wachstum». Alle drei illustrativen Portfolios verzeichneten über die letzten 25 Jahre einen erheblichen Wertzuwachs.

Immobilienfonds profitierten in den letzten zwei Jahrzehnten vom kontinuierlichen Rückgang des Zinsniveaus und von der hohen Nachfrage nach Wohnraum. Für die kommenden Jahre ist bei Schweizer Immobilienanlagen weiterhin mit positiven, aber etwas moderateren Erträgen zu rechnen, weil die Zinsen kaum noch weiter fallen werden. Detaillierte Renditeprognosen für die dargestellten Anlageklassen präsentieren wir Ihnen im vierten Teil dieser Artikelserie.