La combinaison de différentes classes d’actifs permet de réduire le risque d’un investissement sans en amoindrir le rendement. Cela diminue le danger de «miser sur le mauvais cheval» et de ne pas atteindre l’objectif de rendement.

Dans le deuxième volet de notre série d’articles, nous avons présenté la performance de différentes classes d’actifs en comparaison historique. Nous vous montrons ci-après comment réduire les risques en combinant des placements. La constitution de portefeuille ciblée permet de réduire les fluctuations de patrimoine sans amoindrir le rendement attendu, étant donné que les différentes classes d’actifs n’évoluent pas toujours de la même manière. C’est pourquoi les investisseurs devraient toujours diversifier leurs placements, tant entre les différentes classes d’actifs qu’au sein de chacune d’entre elles.

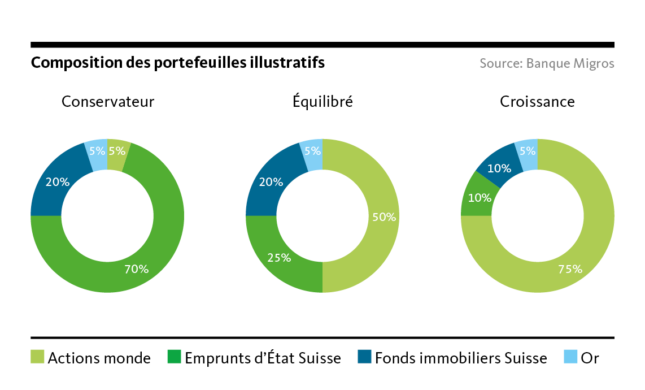

Sur la base de données historiques de janvier 1996 à septembre 2020, la Banque Migros a élaboré trois portefeuilles illustratifs simplifiés et déterminé leurs caractéristiques de risque et de rendement. Le portefeuille «Conservateur» investit majoritairement dans des obligations; il affiche des fluctuations de cours peu importantes et un rendement comparativement faible. À l’opposé, le portefeuille «Croissance» se compose principalement d’actions et vise un fort accroissement du capital à long terme. Dans le portefeuille «Équilibré», les placements défensifs et les actions ont une pondération similaire.

Les portefeuilles sont supérieurs aux placements individuels

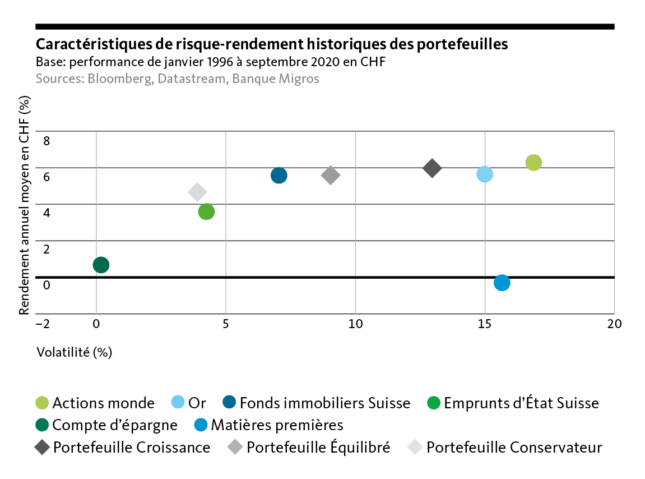

Le graphique ci-après montre qu’à long terme, les portefeuilles dégagent un rendement aussi élevé que les placements individuels, mais présentent une volatilité (marge de fluctuation) inférieure. Par conséquent, les fluctuations de cours dont il faut s’accommoder pour obtenir le rendement attendu sont moins importantes. Avec des placements individuels, le danger est beaucoup plus grand que l’on «mise sur le mauvais cheval» et que l’objectif de rendement ne soit pas atteint. La combinaison de différents placements permet en outre de composer des portefeuilles qui correspondent exactement à la capacité de risque individuelle de l’investisseur.

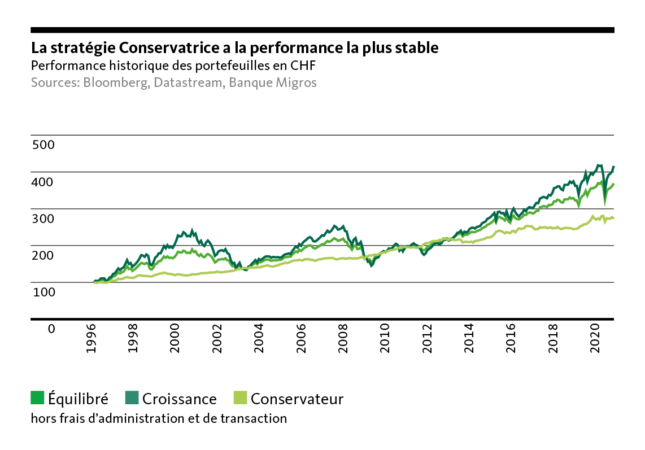

Il existe toutefois un cas particulier, celui de la comparaison historique du portefeuille «Équilibré» avec les fonds immobiliers suisses: ces derniers ont dégagé, au cours des deux dernières décennies, un rendement moyen exceptionnellement élevé avec un risque de fluctuation relativement faible. Leur rendement moyen était similaire à celui du portefeuille «Équilibré», mais la volatilité était même un peu moindre. Le ratio immobilier relativement élevé a contribué à ce que le portefeuille «Équilibré» ait progressé aussi fortement que le portefeuille «Croissance» par moments. Les trois portefeuilles illustratifs ont enregistré une forte plus-value au cours des 25 dernières années.

Au cours des deux dernières décennies, les fonds immobiliers ont profité de la baisse continue du niveau des taux d’intérêt et de la forte demande d’espace habitable. Pour les années à venir, il faut toujours s’attendre à un rendement positif quoique plus modéré des placements immobiliers suisses, les taux d’intérêt ne pouvant plus tomber plus bas. Nous vous exposerons dans le quatrième volet de cette série d’articles des prévisions de rendement détaillées pour les classes d’actifs représentées.