Pour certaines classes d’actifs, il faut s’attendre à des rendements nettement inférieurs pour les années à venir. Les perspectives de rendement des obligations, en particulier, ont fortement changé. La sélection des éléments du portefeuille sera encore plus décisive.

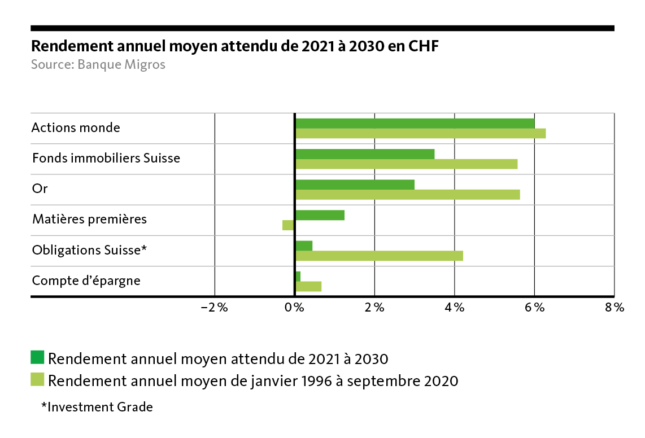

L’environnement économique et social est en constante évolution. L’estimation des rendements futurs des placements financiers ne devrait donc pas se fonder sur des valeurs moyennes historiques, mais refléter l’évolution attendue des conditions cadres. La Banque Migros procède régulièrement à des analyses du contexte. Sur cette base, elle établit des prévisions pour le rendement attendu des différentes classes d’actifs. Nos estimations sont représentées dans le graphique suivant.

Dans les années à venir, le rendement des classes d’actifs va en partie fortement s’écarter des rendements moyens historiques. Cela s’explique par la politique monétaire accommodante qui a entraîné une hausse des prix des actifs. Dans certaines classes d’actifs, nous ne pensons pas que la croissance se poursuivra à ce rythme.

Les obligations perdent de leur attrait

Les perspectives de rendement des obligations, en particulier, ont fortement changé. Les périodes de gains de cours constants sont révolues, car les taux d’intérêt ne peuvent plus tomber beaucoup plus bas. Le marché obligataire haussier qui perdure depuis environ 40 ans est à son terme. Le rendement des obligations les mieux notées est proche de zéro, voire négatif, dans de nombreuses monnaies. Les investisseurs doivent se préparer à ce que les taux d’intérêt évoluent latéralement à un niveau très bas ces prochaines années. Dans deux ou trois ans, on pourrait assister à un revirement de tendance – quoique très faible – qui fera temporairement baisser les cours.

Pour les actions, en revanche, nous attendons un rendement à long terme similaire à celui du passé. La forte baisse des taux d’intérêt réels justifie une valorisation plus élevée. En outre, nous sommes en plein essor technologique, ce qui va accroître la productivité dans de nombreux secteurs. Une récession ou une hausse des taux d’intérêt peut temporairement entraîner de fortes baisses de cours. Dans une perspective à long terme, celles-ci constitueraient toutefois une opportunité d’entrer sur le marché des actions ou d’accroître la part des actions. Les actions resteront plus attrayantes que les obligations.

Les portefeuilles défensifs ont un rendement faible

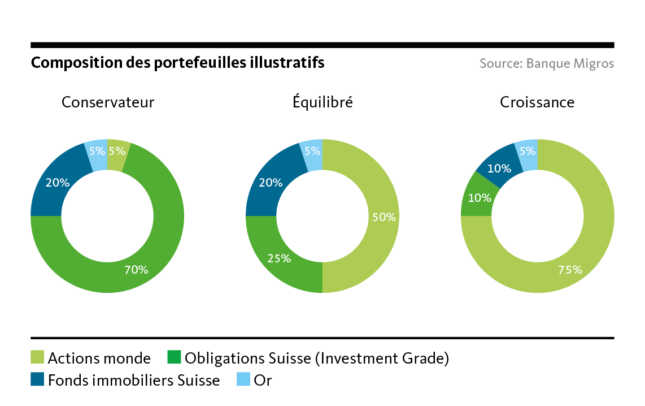

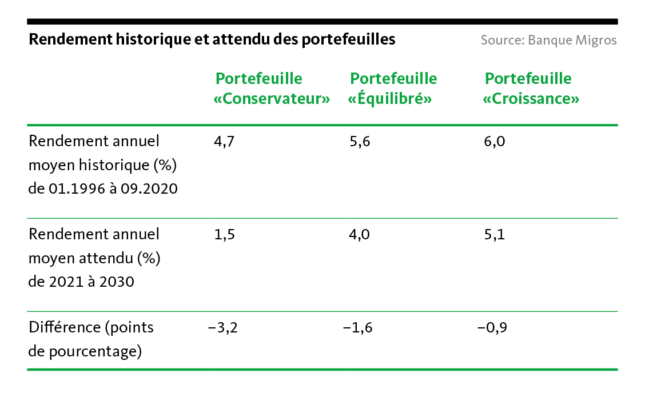

En raison de la baisse des rendements obligataires, les rendements futurs des portefeuilles à faible risque seront nettement inférieurs à ceux des 25 dernières années (voir tableau). Dans le troisième volet de cette série d’articles, nous vous avons présenté trois portefeuilles illustratifs. Il s’agit de structures patrimoniales fortement simplifiées comprenant des obligations en francs, des actions mondiales, de l’immobilier suisse et de l’or. Pour le portefeuille «Conservateur», le rendement moyen escompté n’atteint plus qu’un tiers de la valeur historique. En revanche, pour les portefeuilles «Équilibré» et «Croissance», la baisse prévue des rendements est beaucoup plus faible.

C’est pourquoi les milieux professionnels prônent de plus en plus souvent l’abandon des types de portefeuille «Conservateur» et «Équilibré». Cela est toutefois quelque peu prématuré, car les portefeuilles défensifs et équilibrés continuent, à long terme, d’offrir une plus-value substantielle par rapport au compte d’épargne. Mais la prise de risque en matière de fluctuations de cours n’est toutefois plus aussi intéressante.

S’agissant des portefeuilles conservateurs, il faut également garder à l’esprit que ces derniers visent à assurer la préservation du pouvoir d’achat et à maintenir les fluctuations de cours à un bas niveau. Ils atteignent cet objectif tant que le rendement annuel moyen du portefeuille est supérieur d’environ 0,5 à 1,0 point de pourcentage au taux d’inflation. Compte tenu de la faible inflation attendue, cette condition semble encore remplie.

La sélection des placements comme facteur clé

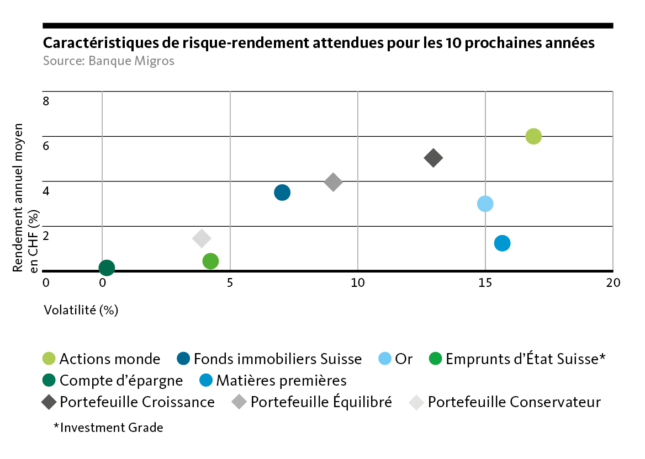

La sélection et la combinaison optimales des éléments du portefeuille (fonds et placements individuels) seront donc encore plus décisives qu’auparavant. Si possible, il ne faudrait pas de «mauvais numéro» dans le panier. S’agissant des fonds, il existe de grandes différences en termes de performance et de coûts. Les coûts des placements doivent être raisonnables par rapport à leur rendement. De plus, la prise de risques de cours doit être rémunérée le plus favorablement possible par des revenus supplémentaires. En résumé, les placements doivent présenter un rapport risque/rendement optimal (après frais). La gestion des échéances est d’une importance capitale en ce qui concerne la quote-part d’obligations. En période de hausse des taux d’intérêt, il vaut mieux s’en tenir à des échéances plus courtes que si les taux sont stables ou en baisse.